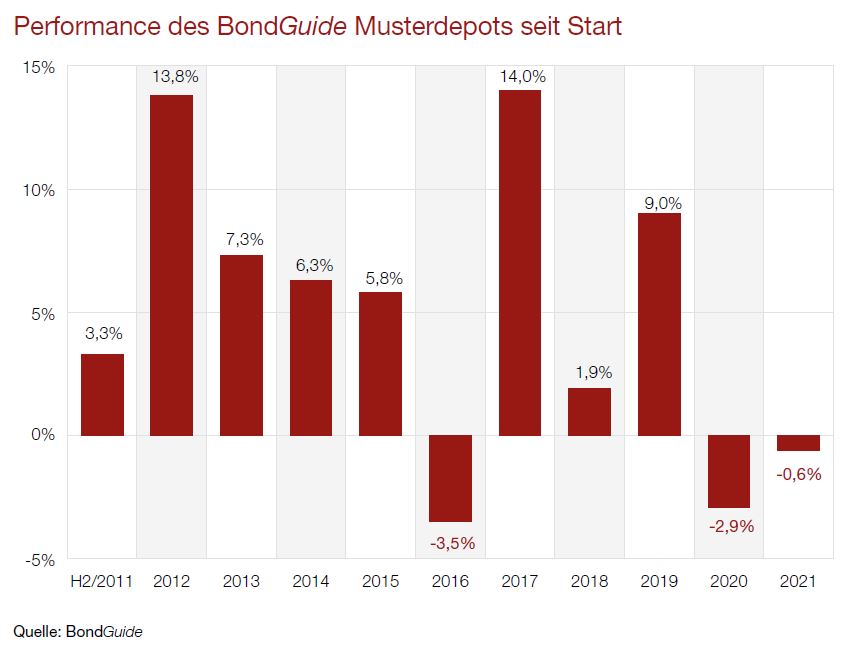

Aus einem elfmonatigen Plus wurde in der vergangenen Woche ein Minus: Nicht dramatisch, aber man muss konstatieren, dass der breite Markt derzeit in ein unvorteilhaftes Umfeld hineingelaufen ist – und hausgemachte Probleme hat.

Mehrere Sachen sind ursächlich. Zum einen haben wir die unsägliche Insolvenz bei Eyemaxx. Nicht nur, dass das „Sanierungsverfahren“ – so der österreichisch-charmante Begriff für die Einleitung des Insolvenzverfahrens – nach österreichischem Recht denkbar investorenunfreundlich ist. Wir reden zugleich von einem ausgefallenen Volumen von rund 130 Mio. EUR. Die genaue Höhe scheint im Übrigen noch der Klärung zu bedürfen, wie 2016 bei KTG Agrar.

VST Building Technologies folgte trotz eines halbgaren Dementis praktisch auf dem Fuße. Beim Bautechnikspezialisten geht es zwar lediglich um 15 Mio. EUR, aber sie zählt eben auf die Gesamtsumme 2021. Paranuss-Ernter Hylea wird nach unserem Dafürhalten in Kürze ebenfalls auf die Gesamtbilanz dieses Jahres einzahlen, Volumen 35 Mio. EUR. In erster Linie zu Eyemaxx Real Estate, aber auch mit Schlenkern zu VST und Hylea sprach BondGuide ganz aktuell mit Frank Günther und Dr. Thorsten Kuthe vom Mixed Team One Square Advisory/Heuking Kühn Lüer Wojtek. Überaus informativ und zugleich haarsträubend!

Zu den weiteren aktuellen Problemen: Selbst Euroboden ist diese Woche kurzzeitig unter pari gerutscht. Das Real-Estate-Unternehmen aus München gehört mit zwei Bonds im Volumen von rund 100 Mio. EUR zu den liquidesten Titeln des Marktes, daher ist naheliegend, dass hier institutionelle Adressen Mittel beschafft haben, indem sie eine ihrer verkaufbarsten Positionen reduziert haben. Eine andere Erklärung gibt es eigentlich nicht. Wer das nicht anders sieht, nutzt selbstverständlich die gute Gelegenheit und stockt zu unter pari auf.

Und in diesem Stile ging es weiter: Bei Ekosem-Agrar schien die Zinszahlung der Anleihe 2012/22, die am 7. Dezember ansteht, in Frage gestellt zu werden – beide ausstehenden Bonds brachen diese Woche vehement ein. CFO Wolfgang Bläsi versicherte auf Nachfrage, dass die Zinszahlung selbstverständlich und wie bisher immer geleistet werde, während er um Geduld hinsichtlich der Gespräche mit den russischen Finanzadressen bat. Beide Anleihen erholten sich daraufhin, sind aber angezählt. Klarheit kann nur eine neue Info aus eben jenen Gesprächen bringen.

Und in diesem Stile ging es weiter: Bei Ekosem-Agrar schien die Zinszahlung der Anleihe 2012/22, die am 7. Dezember ansteht, in Frage gestellt zu werden – beide ausstehenden Bonds brachen diese Woche vehement ein. CFO Wolfgang Bläsi versicherte auf Nachfrage, dass die Zinszahlung selbstverständlich und wie bisher immer geleistet werde, während er um Geduld hinsichtlich der Gespräche mit den russischen Finanzadressen bat. Beide Anleihen erholten sich daraufhin, sind aber angezählt. Klarheit kann nur eine neue Info aus eben jenen Gesprächen bringen.

Insgesamt schwächelten die Börsen die vergangenen 5 bis 10 Werktage, Omikron lässt grüßen. Es gibt praktisch keine Anleihe, nicht nur bei uns im Musterdepot, die im Zeitraum seit der letzten Ausgabe einige Punkte abgab. So ist nicht verwunderlich, dass das Musterdepot sogar ins Minus abtauchte. Wir sehen trotzdem keinen Anlass zu einer Kurzschlusshandlung, im Gegenteil: Die 14% Cash, die wir haben, sind für Kaufchancen in irrationalen Märkten reserviert – bei der einen oder anderen Anleihe wähne ich uns bereits nahe dran.

Einziger Lichtblick: BeA Joh. Fr. Behrens hat die Recovery für die Insolvenz ein weiteres Mal hochgeschraubt. Die neue Prognose lautet auf 60 bis 75%, was einen Rekord bedeuten würde. Offenbar war und ist das Geschäft überaus werthaltig. Man muss bedenken, dass diese Quote übrigbleibt, nachdem sich Insolvenzverwalter, Berater, Juristen etc. allesamt gütlich gehalten haben im Zuge des Insolvenzverfahrens, das vor 13 Monaten angetreten werden musste. Ohne diese wären es wohl 100%, also Rückzahlung zum Nominalpreis von 100%. Wie schon öfters gesagt an dieser Stelle: BeA hätte niemals in eine Insolvenz getrieben werden müssen.

Wie Sie auch sehen, haben wir rechts in der Spalte mehrere Volatilitätseinschätzungen heruntergestuft. Zur Erinnerung: Das ist keinerlei Unternehmens-Rating, sondern die Einschätzung, wie volatil sich der Kurs verhält. Natürlich läuft dieser Indikator stets etwas nach. Beruhigt sich der Kurs wieder, nehmen wir die Einschätzung herauf.

Wie Sie auch sehen, haben wir rechts in der Spalte mehrere Volatilitätseinschätzungen heruntergestuft. Zur Erinnerung: Das ist keinerlei Unternehmens-Rating, sondern die Einschätzung, wie volatil sich der Kurs verhält. Natürlich läuft dieser Indikator stets etwas nach. Beruhigt sich der Kurs wieder, nehmen wir die Einschätzung herauf.

Ausblick

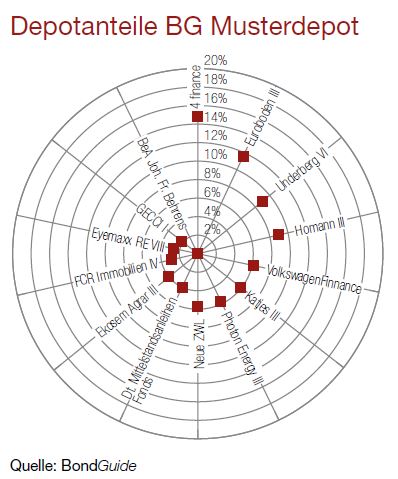

Keine gute Performance aktuell und in diesem Jahr im BondGuide Musterdepot, aber wir befinden uns in guter Gesellschaft, was natürlich keine Ausrede sein soll. Ich bin betroffen, wenn ich in Leseranfragen hören muss, wie desaströs die Insolvenz für einige Anleger geschildert wird. Wir haben Eyemaxx auch im Musterdepot, aber die Position hatte nie mehr als 6% ausgemacht, nach dem Teilverkauf sogar nur 3% Depotanteil. Hier muss ich wirklich jeden an grundlegende Vorsichtspflichten erinnern, keine zu großen Klumpen- oder gar Einzelrisiken einzugehen. Auch VST und Ekosem schmerzen uns im Rahmen des Depots – trotzdem liegen wir auf Jahressicht nur minimal im roten Bereich.

Unsere neueste BondGuide Jahresausgabe ,Anleihen 2021‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Green & Sustainable Finance 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !