BondGuide: 2020 war vor dem Hintergrund der anhaltenden Corona-Pandemie und den daraus resultierenden Shutdown-Maßnahmen für viele Sektoren kein leichtes Jahr – signifikante Zuwächse im Trading-Bereich trotzten dieser Entwicklung. Konnte die QCKG in der anhaltenden Krise profitieren, gab es 2020 sogar operative Highlights?

Falke: Insgesamt lief der Trading-Bereich 2020 sehr positiv und profitabel, und das wird sich auch 2021 fortsetzen. Nach langer Erfahrung im langsamen Handel im Millisekunden-Bereich waren wir 2020 jedoch schwerpunktmäßig mit dem Ausbau unserer Datenverarbeitungskapazitäten hin zum Nanosekunden-Bereich beschäftigt. Insofern waren wir in zu geringem Umfang operativ tätig, um hier groß profitiert zu haben. Für uns wird das Jahr 2021 der Start.

BondGuide: Da Sie es gerade erwähnten: Um in Ihrem Geschäft nicht hinter Konkurrenten zurückzufallen bzw. Ihre Expansionspläne zu forcieren, müssen Sie im Grunde stets in Ihre IT investieren – dafür sicherlich auch der Emissionserlös?

Falke: Ja, eine IT-Infrastruktur wie auch die entsprechenden Handelsstrategien sind nie „endgültig“ fertiggestellt. Natürlich haben wir den Ehrgeiz, immer noch besser und schneller zu werden und arbeiten ständig daran, wie wir auch weiter über Strategieaktualisierungen und dem Erstellen von Strategievarianten nachdenken. Doch haben wir in den vergangenen Jahren sehr hohe Beträge in die Weiterentwicklung der Dateninfrastruktur und der Ausweitung der Datenverarbeitungskapazitäten investiert – wie an der substanziellen Beschleunigung vom „Millisekunden-“ in den „Nanosekunden-Latenzbereich“ leicht zu sehen ist. Auf dieser Grundlage liegen die primären Entwicklungsaufgaben heute im Bereich Erschließen zusätzlich gehandelter Finanzinstrumente, zusätzlicher Assetklassen und im Anschluss zusätzlicher Börsen. Aber ja, natürlich arbeiten wir auch an weiteren Verbesserungen der Infrastruktur in Abhängigkeit von den zunehmenden Handels- und Platzierungserlösen.

„Eine IT-Infrastruktur wie auch entsprechende Handelsstrategien sind nie „endgültig“ fertiggestellt“

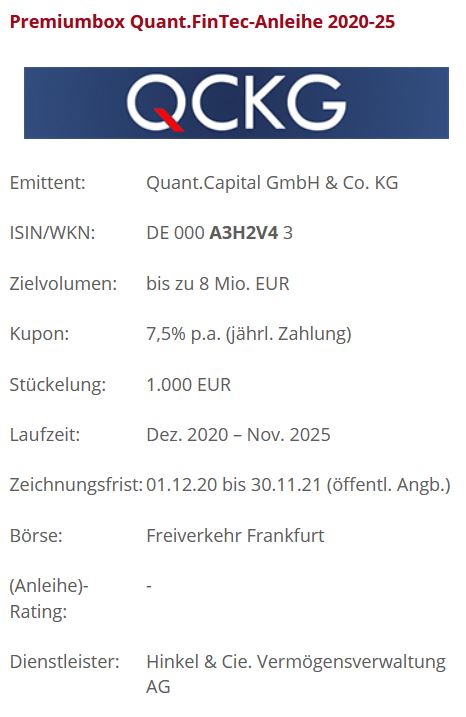

BondGuide: Kommen wir konkret zur neuen Anleihe: Wie lauten die Keyfacts?

Falke: Die Anleihe (ISIN DE000 A3H2V4 3) hat ein Volumen von bis zu 8 Mio. EUR und wird in einer Stückelung von je 1.000 EUR angeboten. Innerhalb der fünfjährigen Laufzeit bis zum 30.11.2025 bezahlt sie einen Kupon von 7,5% p.a. Die Zeichnungsfrist läuft noch bis zum 30. November 2021, kann aber auch vorher geschlossen werden. Ferner kann das Wertpapier an der Börse Frankfurt gekauft oder über die Hinkel & Cie. Vermögensverwaltung unter www.hinkel-marktplatz.de/Quant750/ kostenlos gezeichnet werden. Dort finden Anleger auch alle weiteren Informationen zur Anleihe.

BondGuide: Apropos, Investoren interessiert in der Regel, ob die Anleihe dinglich besichert ist und welchen Rang die Bondholder einnehmen – was bieten Sie Ihren Anleihegläubigern diesbezüglich an?

BondGuide: Apropos, Investoren interessiert in der Regel, ob die Anleihe dinglich besichert ist und welchen Rang die Bondholder einnehmen – was bieten Sie Ihren Anleihegläubigern diesbezüglich an?

Falke: Die Gesellschafter haben in den vergangenen Jahren den Auf- und Ausbau der Gesellschaft sowohl mit Eigenkapital wie auch mit Gesellschafterdarlehen finanziert. Im Zusammenhang mit der Auflage der Anleihe haben die Gesellschafter ihre Darlehen im Rang hinter die Anleihegläubiger zurückgestellt, die auch erst nach Rückzahlung der Anleihe zurückgeführt werden können. Die QCKG hat übrigens auch keine Bankdarlehen ausstehen, und die Gesellschafterdarlehen über nominal 3,4 Mio. EUR sind nun wirtschaftlich sogenannte eigenkapitalersetzende Darlehen.

BondGuide: Ohne dass wir oder Anleger dies in Anbetracht dessen nachschlagen müssen: Vielleicht mögen Sie zusätzlich etwas zu den Kreditkennzahlen sagen, namentlich Zinsdeckung, EK-Quote, Verschuldungsgrad etc.

Falke: Wie erwähnt hat die Gesellschaft keine Bankverbindlichkeiten, sondern neben Eigenkapital ausschließlich Gesellschafterdarlehen, die im Rang hinter die Anleihegläubiger zurückgetreten sind. Diese Gesellschafterdarlehen wurden auch so verlängert, dass deren Fälligkeit nach der Fälligkeit der Kapitalmarktverbindlichkeiten auf der Anleihe liegt. Wie im Wertpapierinformationsblatt (WIB) aufgeführt, betragen die wirtschaftlichen Eigenmittel aus Eigenkapital und Gesellschafterdarlehen per Ende 2019 64,5% und stellen so einen statistischen Verschuldungsgrad von 54,83% dar.

„Die Anleihe ist sicherlich eher ein Buy-and-Hold-Instrument für stabile Erträge“

BondGuide: Das avisierte Emissionsvolumen von bis zu 8 Mio. EUR erschwert die Liquidität im Handel und somit die Fungibilität – die Anleihe also als klassisches Buy-and-Hold-Instrument?

Falke: Ja, primär ist die Anleihe sicherlich eher ein Buy-and-Hold-Instrument für stabile Erträge. Aber losgelöst hiervon wird sie an der Frankfurter Börse täglich notiert und könnte auch wieder veräußert werden.

BondGuide: … der vergleichsweise hohe Kupon von 7,5% p.a. wirkt dabei sicher als Kaufargument, ist zugleich aber auch Ausdruck für ein erhöhtes Risiko! Was macht die Anleihe Ihrer Meinung nach trotzdem vor allem für Privatinvestoren interessant?

BondGuide: … der vergleichsweise hohe Kupon von 7,5% p.a. wirkt dabei sicher als Kaufargument, ist zugleich aber auch Ausdruck für ein erhöhtes Risiko! Was macht die Anleihe Ihrer Meinung nach trotzdem vor allem für Privatinvestoren interessant?

Falke: Vielleicht darf ich das einmal so sagen: Die Höhe des Kupons haben wir nicht aus Gründen möglicher Risiken so hoch angesetzt, sondern um die Anleihe entsprechend attraktiv zu machen. Nach Jahren der Entwicklung wollen wir einfach zügig wachsen. Das war auch der Grund für diesen angebotenen Zins. Rein risikotechnisch sind wir vom ganzen Geschäftsmodell auf Risikominimierung fixiert: kleine Positionsgrößen, kurze Haltedauern, Erzielung hoher Erlöse allein durch eine Vielzahl kleiner und risikoarmer Geschäfte. Die Digitalisierung macht es möglich. Unsere Strategien sind insbesondere auf maximale Stresssituationen hin getestet, bevor sie aktiv eingesetzt werden. Das alles senkt das Risiko erheblich. Börsencrashs bieten somit eher Chancen über noch höheres Umsatzvolumen.