BondGuide: Ist der Bereich von Dienstleistungen für IT-basierte Börsenhandelsinfrastruktur nicht hochgradig wettbewerbsintensiv? Anders gefragt: Wie ist der Markt aufgeteilt bzw. wie gestaltet sich ferner das Marktpotenzial?

Falke: Ja, der Markt des systematischen Handels ist stark gewachsen und wettbewerbsintensiv. Allerdings ist er sehr groß und mit unserer Infrastruktur sind wir im Wettbewerb hinsichtlich Geschwindigkeit ganz vorne mit dabei.

„Mit unserer Infrastruktur sind wir in Deutschland offensichtlich singulär tätig und können bis zu 2.500 Wertpapiere handeln“

BondGuide: Aber noch einmal, um es einordnen zu können: Mit welchen ein oder zwei Mitwettbewerbern, die mit Ihnen vergleichbar sind, würden Sie sich als in Konkurrenz bezeichnen? Was unterscheidet Sie und Ihr Geschäftsmodell von dem Ihrer Konkurrenten?

Falke: Diese Frage ist nicht einfach zu beantworten. Uns wird bescheinigt, dass wir offenkundig in Deutschland eine technisch singulär hochwertige Börsenhandelsinfrastruktur aufgebaut haben. Wir kennen Marktteilnehmer, die algorithmischen Börsenhandel betreiben, aber eben nicht in unserem Geschwindigkeitsbereich und auch zum Teil an anderen Börsenplätzen. In unserer Größenordnung kennen wir tatsächlich keine unmittelbaren Wettbewerber. Da gibt es andererseits große internationale Hochfrequenzhändler mit je mehr als 1.000 Mitarbeitern, wie z.B. Optiver in den Niederlanden und Virtu Financial in New York – beides Gesellschaften, die in den vergangenen Jahren stark gewachsen sind. Hier werden wir sehen, wie weit wir im Geschwindigkeitsbereich vergleichbar sind. Aber die Märkte sind, wie gesagt, sehr groß und es wird sicherlich sehr viele Computerhändler geben, denen wir in Geschwindigkeit und Datenmanagement überlegen sind.

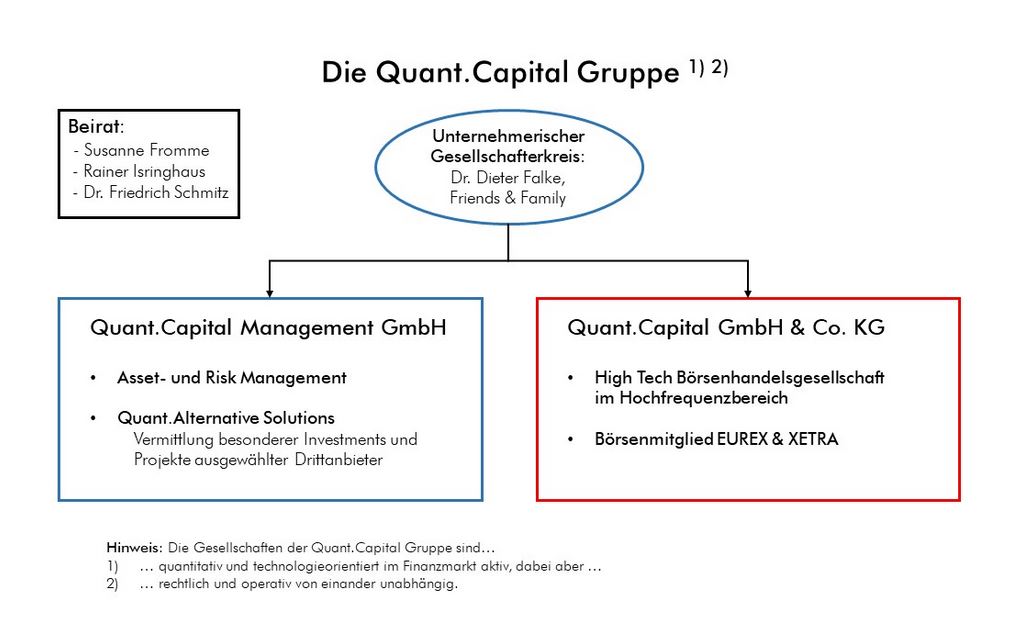

BondGuide: Um es für unsere Leser besser einordnen zu können: Erwächst der QCKG als sogenanntes Non-Clearing-(NCM)-Börsenmitglied ein Nachteil in puncto zusätzlicher Kosten, Sicherheiten-Hinterlegung bzw. auch im Hinblick auf die geplante Expansion auf andere Börsen?

Falke: Nein, sicher nicht. Hier gibt es die traditionelle Arbeitsteilung: Wir sind entweder als Non-Clearing-Börsenmitglied aktiver Marktteilnehmer oder eben als „General Clearer“ der Abwickler der Geschäfte gegenüber den Börsen. Beides gleichzeitig geht nicht. Insofern sind die bestehenden NCM-Mitgliedschaften für die Ausweitung unserer Aktivitäten auf andere Börsen auch nicht problematisch. Tatsächlich sind die beiden Aktivitäten „Handel & Clearing“ an allen von uns avisierten Börsen eine standardisierte Arbeitsteilung. Also unser „General Clearer“ wird diese Funktion auch an den weiteren von uns angestrebten Börsen für uns übernehmen.

BondGuide: In Zukunft sei ferner angedacht, die Strategien aus dem Handelsgeschäft über Advisory-Mandate provisionsträchtig zu vermarkten – wie schnell, denken Sie, bekommen Sie hier einen Fuß in die Tür?

BondGuide: In Zukunft sei ferner angedacht, die Strategien aus dem Handelsgeschäft über Advisory-Mandate provisionsträchtig zu vermarkten – wie schnell, denken Sie, bekommen Sie hier einen Fuß in die Tür?

Falke: Die Überlegung, unsere Big-Data-Management-Infrastruktur unabhängig vom Börsenhandel zur Generierung von Gebühren einzusetzen, z.B. in dem wir sie an Kunden außerhalb der Finanzbranche verleasen oder auch als dann lizenzierter Indexanbieter, kam sozusagen aus dem Markt selbst. Ein Energiekonzern hatte angefragt, unsere Dateninfrastruktur zum Sammeln, Speichern und Analysieren der weltweiten Strom- und Elektrizitätsmärkte nutzen zu können. Allerdings legen wir gegenwärtig unsere Priorität in die Ausweitung des Handels und machen das Erschließen von zusätzlichen Erlösquellen vom Wachstum des Kerngeschäftes und insbesondere dann auch von der Vergrößerung unseres Programmierteams abhängig.

„In unserer Größenordnung kennen wir tatsächlich keine unmittelbaren Wettbewerber“