Angesichts der negativen Auswirkungen auf die Aktienmärkte (zumindest kurzfristig) könnte angenommen werden, dass Unternehmensanleihen ebenso unter dem Einmarsch Russlands in die Ukraine gelitten haben. In Wirklichkeit gab es zwar einige Auswirkungen auf festverzinsliche Unternehmensanleihen, aber die Folgen für die beiden Anlageklassen sind unterschiedlich. Ein Kommentar von Ashton Parker, Head of Credit Research bei Lombard Odier Investment Managers

Der entscheidende Punkt ist, dass es sich um einen Ertragsschock und nicht um einen Liquiditätsschock handelt. Der Verlust war daher immer stärker auf der Aktienseite zu spüren. Unsere Untersuchungen zeigen, dass sich die Märkte für Unternehmensanleihen in der Regel recht schnell von konfliktbedingten Krisen erholen, die an sich kein großes Kreditrisiko mit sich bringen. Da die Fundamentaldaten der meisten Unternehmen recht gut sind, dürften festverzinsliche Unternehmensanleihen unserer Meinung nach die Krise weiterhin recht gut überstehen.

Die höheren Rohstoff- und Energiepreise wirken sich natürlich auf Unternehmen aus, wobei einige Sektoren und Unternehmen stärker betroffen sind als andere. Ein etwas überraschendes Beispiel ist der Energieversorger EDF, der darunter leidet, dass er die höheren Preise nicht an seine Kunden weitergeben kann. Die französische Regierung hat den Energieversorger aufgefordert, den Verbrauchern mehr und billigere Energie zur Verfügung zu stellen, da die Produktion der Kernkraftwerke aufgrund von Unterinvestitionen geringer ist. Ironischerweise könnte sich dies als positiv für die Kreditwürdigkeit erweisen, da sich EDF zu 85% im Besitz des französischen Staates befindet, der wahrscheinlich gezwungen sein wird, das Unternehmen zu unterstützen. Neben den steigenden Inputkosten bedeuten die Risiken für die bereits angespannten Lieferketten, dass das Onshoring wahrscheinlich zunehmen wird; dies wird für viele Unternehmen eine weitere Kostenschicht bedeuten.

Für die meisten Unternehmen ist das Engagement in Russland jedoch eher ein Reputationsproblem als ein existenzielles Problem. Daher die vielen Unternehmen, die ihre Aktivitäten in dem Land einstellen oder zumindest andeuten, dass sie dies wahrscheinlich tun werden. Eine bemerkenswerte Ausnahme bildete die Renault-Gruppe, die versuchte, die Produktion im Moskauer Werk ihrer profitablen Tochtergesellschaft Avtovaz (zu der auch Lada gehört) fortzusetzen, aber schließlich einer Kombination aus Lieferproblemen und politischem Druck nachgab.

Ausblick

Ausblick

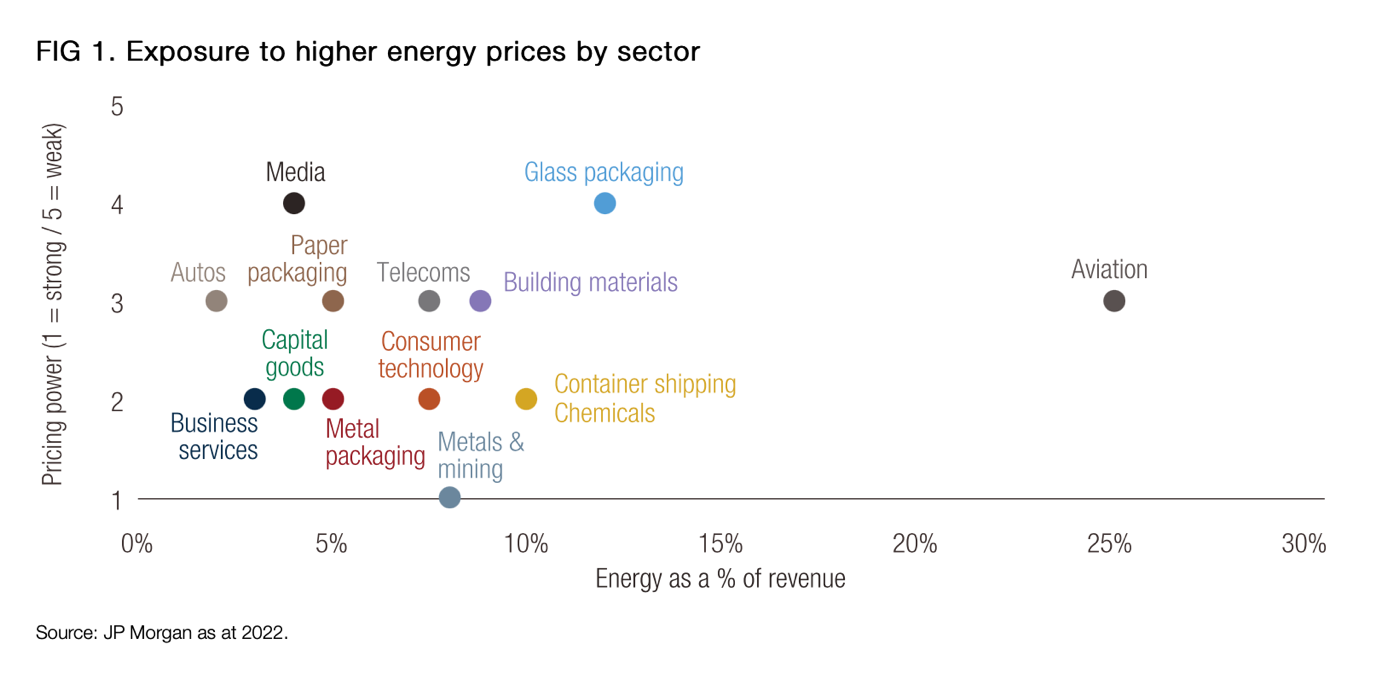

In Zukunft können Unternehmen sicherlich mit einem härteren, wettbewerbsintensiveren Umfeld rechnen. Die Fähigkeit der Unternehmen, steigende Inputkosten schnell weiterzugeben, wird besonders wichtig sein. Allerdings haben sich die Bewertungen ganzer Sektoren aufgrund ihrer Exposition gegenüber höheren Energiepreisen verändert (siehe Grafik). Innerhalb dieser Sektoren wird es Unternehmen geben, die aufgrund ihrer individuellen Situation besser aufgestellt sind. Das Gleiche gilt für das Risiko einer Unterbrechung der Versorgungskette oder für zyklische Sektoren den potenziellen Nachfragerückgang aufgrund einer steigenden Inflation. Für letzteres gibt es einige kontraintuitive Beispiele – in einem inflationären Umfeld, in dem die Realeinkommen sinken, werden viele Verbraucher wahrscheinlich größere Ausgaben wie den Kauf eines Autos aufschieben. Allerdings haben die letzten zwei Jahre, in denen die Regierung das Zuhausebleiben empfohlen hat, dazu geführt, dass nur wenige Verbraucher bereit sind, auf einen Sommerurlaub zu verzichten, so dass die kurzfristigen Aussichten für viele Unternehmen im Reise- und Gastgewerbe überraschend rosig sind.

Ashton Parker, LOIM

Zwar sind einige Rating-Herabstufungen im Zuge des Ukraine-Konflikts unvermeidlich, doch sind unter den derzeitigen Umständen nur die am höchsten verschuldeten und schlecht vorbereiteten Unternehmen ernsthaft gefährdet. Die Geopolitik wird die Volatilität fast zwangsläufig hochhalten und das Abwärtsrisiko erhöhen, aber die Bewertungen bieten ein gewisses Polster und die Fundamentaldaten sind recht solide.

Abschließend ist anzumerken, dass die hohen Energiepreise die Notwendigkeit einer grünen Energierevolution unterstreichen, wobei sich der Übergang wahrscheinlich beschleunigen wird – auch wenn die hohen Preise für Metalle, die für die Infrastruktur erneuerbarer Energien entscheidend sind, eine kurzfristige Herausforderung darstellen. In diesem Umfeld werden sich unserer Ansicht nach die Sektoren und Unternehmen durchsetzen, die in der Lage sind, ihren Energieverbrauch zu senken, höhere Inputkosten weiterzugeben und „vor Ort zu produzieren“.