Das Umfeld für Anleihen wird von zwei Schlüsselfaktoren geprägt. Der erste Faktor ist die aktuelle sowie prognostizierte Form der Renditekurve. Der zweite Faktor stellt die hohen Geldbeträge dar, die private Haushalte laut Daten der US-Notenbank horten. Aufgrund dieser beiden Faktoren muss für kurzfristige Staatsanleihen ein Aufschlag bezahlt werden. Anleger sollten sich nicht auf festverzinsliche Wertpapiere versteifen, sondern auch Strategien mit variablen Zinssätzen in Erwägung ziehen, aus mehreren Gründen, meint Kevin Flanagan, Senior Strategist Fixed Income bei Wisdom Tree.

Wenn von Zinsen die Rede ist, konzentriert man sich in der Regel auf die Vorgaben der US-Notenbank (Fed) und die Richtung, welche die zehnjährige Rendite der US-Staatsanleihen einschlägt. Anlagen in Instrumente mit kurzer Duration sind wegen der flachen und/oder inversen Form der Renditekurve von US-Staatsanleihen attraktiver, weil Anleger die gleichen oder sogar höhere Renditeniveaus erreichen können, ohne ein Zinsrisiko einzugehen. Obwohl die Märkte von einer Zinssenkung in diesem und im nächsten Jahr ausgehen, ist es laut unserer Prognose wahrscheinlicher, dass die Fed hier eine abwartende Haltung einnimmt.

Das Szenario einer abwartenden Fed muss unbedingt berücksichtigt werden, wenn eine Investition in Erwägung gezogen wird. Ich war der Ansicht, dass der Markt für US-Staatsanleihen die Zinssenkung bereits für die Fed vorgenommen hat. Interessanterweise gibt es ihrerseits keine Signale, dass sie in absehbarer Zeit einen solchen Zinsschritt vornehmen wird (siehe aktuelles Protokoll des Fed-Offenmarktausschusses). Vor diesem Hintergrund gehe ich davon aus, dass die Renditen kurzfristiger US-Staatsanleihen anfällig für potenzielle Aufwärtsrisiken sein können, sofern die Wirtschaft nicht ins Stocken gerät und die Inflation nicht mehr sinkt (unser Basisszenario).

Das Szenario einer abwartenden Fed muss unbedingt berücksichtigt werden, wenn eine Investition in Erwägung gezogen wird. Ich war der Ansicht, dass der Markt für US-Staatsanleihen die Zinssenkung bereits für die Fed vorgenommen hat. Interessanterweise gibt es ihrerseits keine Signale, dass sie in absehbarer Zeit einen solchen Zinsschritt vornehmen wird (siehe aktuelles Protokoll des Fed-Offenmarktausschusses). Vor diesem Hintergrund gehe ich davon aus, dass die Renditen kurzfristiger US-Staatsanleihen anfällig für potenzielle Aufwärtsrisiken sein können, sofern die Wirtschaft nicht ins Stocken gerät und die Inflation nicht mehr sinkt (unser Basisszenario).

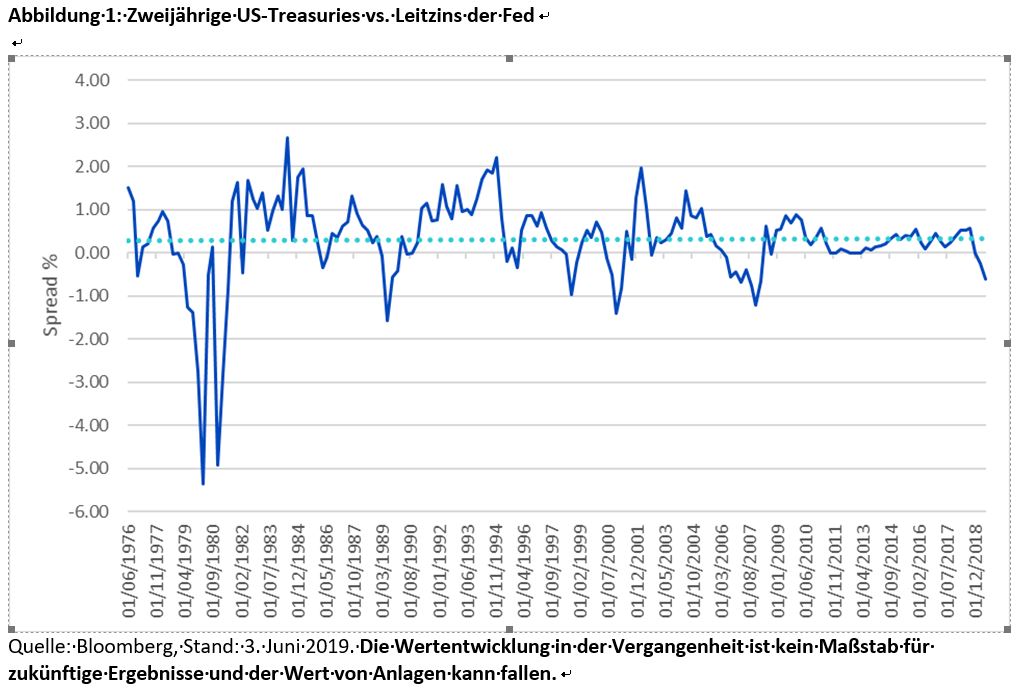

Die obige Grafik verdeutlicht das historische Spread-Verhältnis zwischen den Renditen zweijähriger US-Staatsanleihen und dem Leitzins der Fed. So hat der letzte Rückgang der zweijährigen Rendite dazu geführt, dass der Spread zum Zeitpunkt dieser Veröffentlichung 60 Basispunkte (Bp.) nach unten gerutscht ist. (Die Rendite zweijähriger US-Staatsanleihen beträgt 1,90% und das obere Ende der Leitzinsspanne der Fed liegt bei 2,50%.) Der historische mittlere Spread zwischen diesen beiden Instrumenten beläuft sich im Vergleich dazu auf etwa plus 30 Bp.

Kevin Flanagan, Wisdom Tree

Fazit

Eine US-Wachstumsrate von 2 bis 2,5% und eine Arbeitslosenrate bei bzw. unter 4% sowie eine irgendwie geartete Entspannung der Handelsbeziehungen zwischen USA und China scheinen zu einem Anstieg der Rendite zweijähriger US-Staatsanleihen zu führen, ungeachtet mancher geopolitischen Ereignisse. Wenn die zweijährige Rendite wieder auf das obere Ende der aktuellen Leitzinsspanne der Fed steigt, würde sie laut vorsichtiger Schätzung 2,50% betragen. Zuletzt lag sie im März auf diesem Niveau. Sollte es zu einem Prozess der Umkehr zum Mittelwert, der „Mean Reversion“ kommen, würden die Zinsen um 90 Bp. steigen. Festverzinsliche kurzfristige Staatsanleihen wären in beiden Szenarien gefährdet, während variable Zinsstrategien hiervon isoliert wären. Anleger haben somit eine gute Entscheidungsgrundlage.

Das jährliche BondGuide Nachschlagewerk ‘Anleihen 2018′ kann als kostenloses e-Magazin bzw. pdf bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !