Die SME AG verfügt noch über andere Lagerstätten, doch stehen Pöhla und damit der Abbau des polymetallischen Wolfram/Fluorit zuerst auf der Agenda. Um die anderen Metalle wie Zinn etc. werde man sich kümmern, sobald es der Geschäftsbetrieb hergebe – so das Management im Gespräch mit BondGuide Mitte Oktober. Denn: Man definiere sich vor allem als Bergbaubetrieb, nicht als Explorateur. Die Liegenschaften wurden zu DDR-Zeiten ausführlich – und ohne Rücksicht auf Kosten – umfangreich erforscht und dokumentiert. Zum Bergwerksbetrieb kam es dann nicht mehr.

Daran anzuknüpfen, lag nunmehr mehr als nahe. Hierzu muss man sich vergegenwärtigen, dass entsprechende Genehmigungen in Deutschland nicht eben einfach zu erhalten sind. Aufsichtsrat Thomas Reissner verfügt – keineswegs nur, aber auch – über entsprechendes Knowhow beim Bau einer erforderlichen Abfalldeponie der Kategorie 1. Dies habe dem Genehmigungsprozess durchaus gutgetan, so Reissner im Gespräch mit BondGuide.

Plan & Umsetzung

Die Stollen etc. und damit die Erkundung/Dokumentation sind ja bereits gemacht. Was fehlt, ist noch die Abbaustruktur. Dazu gehört eine entsprechende Rampe, und ganz wichtig, die Aufbereitungsanlage für das, was man aus dem Berg herausholt. Jeder Rohstoff hat im Prinzip seine eigene mechanische und/oder chemische Aufbereitungsart, daher lassen sich gänzlich verschiedene Rohstoffe wie Wolfram und Fluorit einerseits und Nickel, Zinn oder Kobalt andererseits nicht gut gleichzeitig abbauen & aufbereiten – sofern überhaupt gemeinsam förderbar.

Eine Pilotanlage zur Aufarbeitung von Wolfram/Fluorit im Maßstab eins zu zehn hat die SME bereits gebaut – hier lassen die Sachen testen, die man an der kostspielen ‚richtigen‘ Anlage nicht mehr gut ändern kann. Auch dieses hat natürlich bereits Investitionen verschlungen. Nachdem diese ganzen Vorarbeiten nunmehr vollendet sind, geht es ans Eingemachte: die Förderung im Industriemaßstab und natürlich die schlussendliche Gewinnung der beiden Rohstoffe.

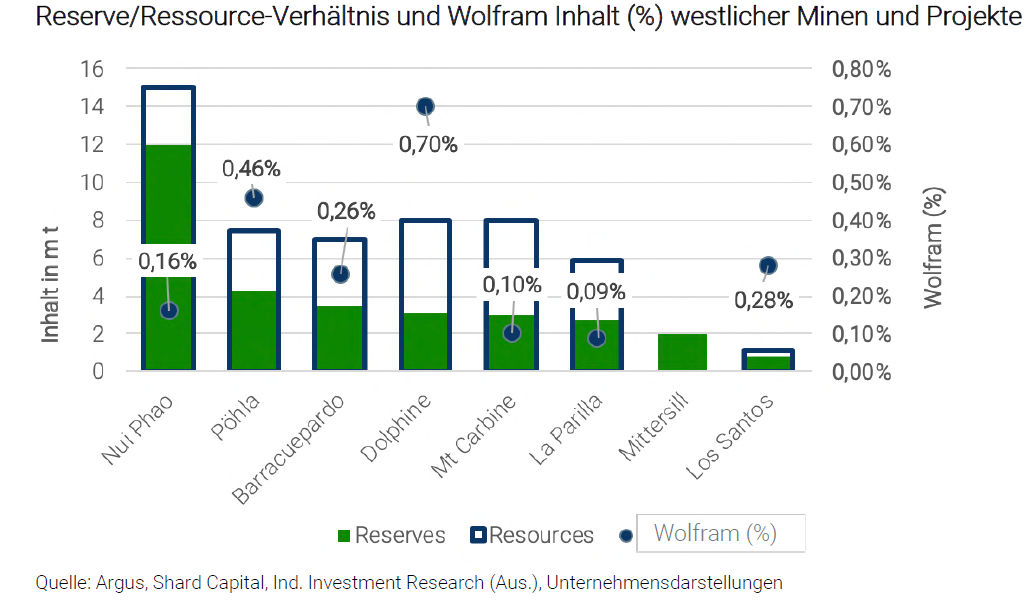

Insgesamt belaufen sich die Reserven (nach international anerkanntem Standard NI-43-101) auf bis zu über ca. 600 Mio. EUR, zuzüglich vermuteten Ressourcen (Pöhla und weitere) von nochmals mindestens 350 Mio. EUR. Im Vollbetrieb ab 2023 plant das Management mit über 40 Mio. EUR Cashflow jährlich bei einer Lebensdauer von rund 15 Jahren bei den beiden Hauptrohstoffen Wolfram und Fluorit. Es ist klar, dass die anderen Lagerstätten erst angegangen werden, wenn der Cashflow aus der Produktion des Hauptbergwerks einmal da ist. Ist dies wie geplant der Fall, kann die Anleihe aus Eigenmitteln im Jahr 2025 zurückgeführt werden. Daher auch die ‚krumme‘ Laufzeit der Anleihe, mit wiederum Puffern geplant.

Insgesamt belaufen sich die Reserven (nach international anerkanntem Standard NI-43-101) auf bis zu über ca. 600 Mio. EUR, zuzüglich vermuteten Ressourcen (Pöhla und weitere) von nochmals mindestens 350 Mio. EUR. Im Vollbetrieb ab 2023 plant das Management mit über 40 Mio. EUR Cashflow jährlich bei einer Lebensdauer von rund 15 Jahren bei den beiden Hauptrohstoffen Wolfram und Fluorit. Es ist klar, dass die anderen Lagerstätten erst angegangen werden, wenn der Cashflow aus der Produktion des Hauptbergwerks einmal da ist. Ist dies wie geplant der Fall, kann die Anleihe aus Eigenmitteln im Jahr 2025 zurückgeführt werden. Daher auch die ‚krumme‘ Laufzeit der Anleihe, mit wiederum Puffern geplant.

Stärken & Schwächen

+ Investitionen stehen in überzeugendem Kosten-Nutzen-Verhältnis

+ Deutschland gilt als rechtssicher, was extrem wichtig ist für diese Branche

+ konservative Planung mit zahlreichen Puffern

+ umfangreiche Covenants belegen Vertrauen des Managements in die eigenen Fähigkeiten

– keine nennenswerten Cashflows in den ersten Jahren bis 2022

– im Bergbau gibt es stets irgendwelche Verzögerungen oder Unvorhergesehenes

– ein Aktien-Börsengang wäre auch keine schlechte Idee gewesen, um Investoren am Upside-Potenzial teilhaben zu lassen. Könnte ja noch kommen, z.B. wenn auch weiteres Eigenkapital vonnöten sein sollte.

Fazit

Fazit

Wer jetzt die Stirn runzelt, dass ein Emittent mit Produktionsstart 2022+ kaum ein geeigneter Anleiheemittent sein könne, sollte sich daran erinnern, dass sich Investoren schließlich Alternativen zu Real Estate gewünscht hatten – daher sollte man dem Business-Plan eine faire Chance zur Bewährung geben. Die an der Emission beteiligten Dienstleister (Prospektkanzlei, Strukturierung, etc.) zählen zur Oberliga. BondGuide hält die Emission für aussichtsreich und vom Businessplan her gut belegt. Die Frage ist, ob das Emissionsvorhaben am Markt auf genug Interesse – und Verständnis – stößt, zumal gleichzeitig diverse Emittenten aktiv sind derzeit.

Falko Bozicevic

Bewertung – SME AG 2019/25

| Wachstumsstrategie/Mittelverwendung: | ***** |

| Peergroup-Vergleich: | **** |

| Rendite-Vergleich | ***** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | * |

| IR/Bond-IR: | ***** |

| Covenants: | **** |

| Liquidität im Handel (e): | *** |

| Fazit by BondGuide: | **** (aussichtsreich) |