Neben der anhaltenden Ausweitung der bestehenden Geschäftstätigkeit sind kurz- bis mittelfristig zusätzliche Umsatz- und Ergebnisbeiträge aus den getätigten Übernahmen zu erwarten. Für 2017 ist entsprechend weiterhin von steigenden Umsätzen und Ergebnissen auszugehen.

Bilanzrelationen durch vorübergehende Effekte aus Anleiherefinanzierung beeinflusst

Zum 30.06.2017 weist Metalcorp eine Eigenkapitalquote von 31,5% (31.12.2016: 34,9%) auf. Hierbei ist zu berücksichtigen, dass die Bilanz durch selbstliquidierende Handelsfinanzierungen (Trade Finance) verlängert ist. Darüber hinaus hat Metalcorp im Juni 2017 eine 7%-Anleihe nach norwegischem Recht im Volumen von 70 Mio. EUR emittiert, die neben der Finanzierung weiteren Wachstums auch der Refinanzierung der im Juni 2018 fälligen 8,75%-Anleihe dient und vorübergehend die Bilanz verlängert. Bereinigt um diese Positionen ergibt sich eine Eigenkapitalquote von 43,6% (31.12.2016: 43,1%). Durch die vollständige Gewinnthesaurierung wurde das bilanzielle Eigenkapital zum 30.06.2017 auf nun 135,4 Mio. EUR weiter erhöht (31.12.2016: 121,6 Mio. EUR).

7%-Metalcorp-Anleihe mit Laufzeit bis 2022

Die im Oktober 2017 emittierte Anleihe der Metalcorp Group B.V. ist mit einem Zinskupon von 7% p.a. (Zinstermin jährlich am 02.10.) ausgestattet und hat eine Laufzeit bis zum 02.10.2022. Im Rahmen der Anleiheemission wurden 50 Mio. EUR platziert. Die Anleihemittel dienen im Wesentlichen der Refinanzierung der im Juni 2018 fälligen 8,75%-Anleihe, aber auch der Finanzierung weiteren Wachstums. Vorzeitige Kündigungsmöglichkeiten der Emittentin sind in den Anleihebedingungen ab 02.10.2020 zu 104% und ab 02.10.2021 zu 102% des Nennwertes vorgesehen. Die Anleihe wurde nach deutschem Recht begeben und weist eine Stückelung von 1.000 EUR auf.

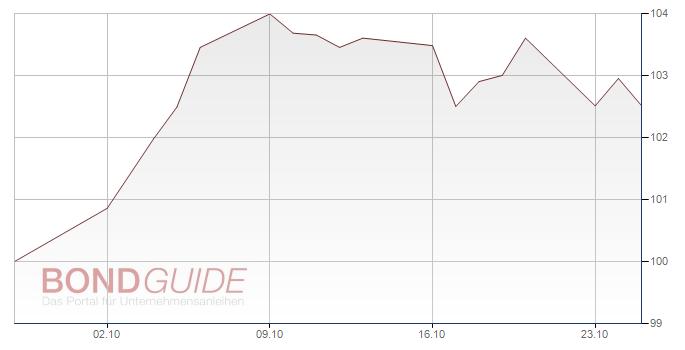

METALCORP GRP 2017/22 (WKN: A19MDV)

Fazit: Attraktive Bewertung

Die Metalcorp Group B.V. hat in den letzten Jahren die Erträge kontinuierlich gesteigert und ist seit ihrem Bestehen profitabel. Das Geschäftsmodell wird durch die Fokussierung auf Back-to-Back-Geschäfte risikoavers umgesetzt. So konnten die Ergebnissteigerungen der letzten Jahre weitgehend unabhängig von der teilweise volatilen Entwicklung der Rohstoffpreise erreicht werden. Die Wertschöpfungstiefe wird durch den Aufbau von eigenen Produktionskapazitäten und Rohstoffressourcen sukzessive erhöht. Mit den erfolgreichen Anleiheemissionen im Juni 2017 und Oktober 2017 hat Metalcorp nicht nur die Refinanzierung der im Jahr 2013 emittierten Anleihe sichergestellt, sondern darüber hinaus zusätzliches Wachstumspotenzial – sowohl organisch als auch durch weitere Übernahmen – geschaffen.

Aufgrund des langjährigen Track Records, der risikoaversen Steuerung des Geschäftsmodells und des anhaltenden Wachstumskurses der Metalcorp in Verbindung mit der attraktiven Rendite von 6,33% p.a. (Kurs von 102,51% am 23.10.2017) wird die 7,00%-Metalcorp-Anleihe (WKN: A19MDV) als „attraktiv“ (4 von 5 möglichen Sternen) bewertet.

Das neue jährliche BondGuide Nachschlagewerk ‘Anleihen 2017′ ist da – hier der Link zum e-Magazin / Download! Für Interessierte stellen wir außerdem weiterhin die Vorjahres-Ausgabe ‘Anleihen 2016′ als e-Magazin / Download zur Verfügung.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !