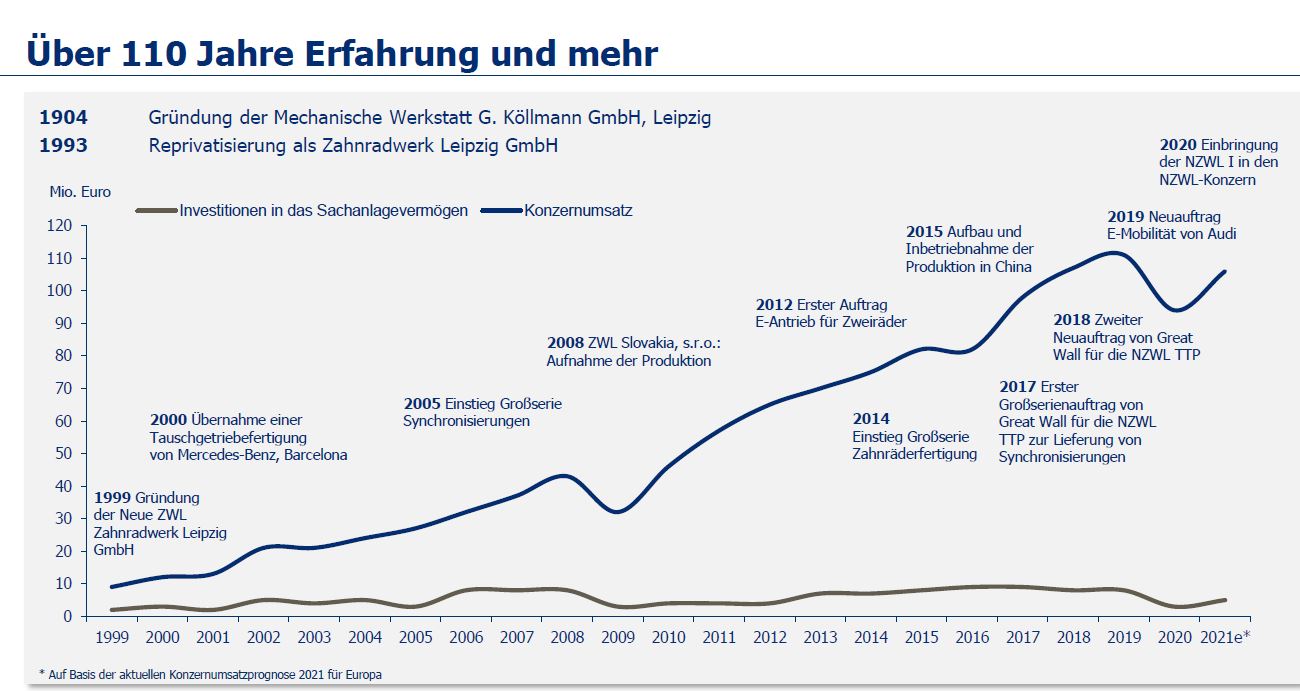

Der Umstieg auf die Elektromobilität passiert nicht von heute auf morgen: Ein zukunftsfähiger Automobilzulieferer muss heute sowohl auf Hybridantriebe als auch weiterhin zur Verbrennungsmotorenoptimierung passende Antworten parat haben. Das ist Credo der Neuen ZWL, kurz NZWL. Dass die Leipziger damit erfolgreich sind, zeigen die Kurse der aktuell vier notierten Unternehmensanleihen – derzeit folgt die Emission der jüngsten, der Anleihe 2021/26 mit einem Zielvolumen von bis zu 15 Mio. EUR. CEO Dr. Hubertus Bartsch nahm sich gewohnt viel Zeit, BondGuide alles für den Moment Wissenswerte näher zu bringen.

BondGuide: Herr Dr. Bartsch, ich falle mal gleich mit der Tür ins Werksgebäude der NZWL: Wie lautet ihr Plan hinsichtlich der neuen Anleihe und damit genereller Refinanzierung?

Bartsch: Mit der Umstellung von herkömmlichen Antriebsformen auf Elektro und Hybrid gibt es derzeit große Wachstumsmöglichkeiten, aber natürlich auch hohen Investitionsbedarf. In den vergangenen Jahren haben wir ja bereits unser Pkw-Geschäft stark ausgebaut – jetzt wenden wir uns auch den Lkws wieder vermehrt zu. Bei Scania haben wir die Ausschreibung mehrerer Serien gewonnen. Scania ist bekanntlich eine der Lkw-Töchter unseres größten Kunden, des Volkswagen-Konzerns. Unsere Produkte sind nicht nur für Deutschland und Europa gedacht, sondern insbesondere auch für China, wo sich unser zweitgrößter Standort befindet.

BondGuide: Ist das Werk und seine Erweiterung dort inzwischen voll in Betrieb?

Bartsch: Ja, der Start der Serienproduktion erfolgte im ersten Quartal 2016 und nachdem wir 2017 von Great Wall Motors als Serienlieferant für Synchronisierungsbaugruppen beauftragt wurden, folgten 2018/19 weitere Neuaufträge chinesischer OEMs[1] für Synchronisierungen, Räder und Wellen. Die chinesischen Hersteller sind sehr ehrgeizig und möchten in ihren Fahrzeugen modernste europäische Spitzentechnologie verbauen, darunter auch Doppelkupplungsgetriebe mit unseren Synchronisierungen. Wir sind sehr zuversichtlich, dass es in unserem chinesischen Werk weitere Aufträge von der Forschung bis hin zur Serienreife und Vermarktung geben wird. Wir sind in China also längst in der nächsten Phase: Das Geschäft trägt sich schon seit einiger Zeit selbst, unabhängig von unserer Unterstützung hier aus Leipzig. Das zeigen auch die Geschäftszahlen mit einem Wachstum beim Umsatz von +1% und EBT von +15% im Jahr 2020 trotz der Pandemie.

BondGuide: Das scheint ja naturnotwendig für einen Zulieferer wie die NZWL: nicht einmalige Aufträge ergattern, sondern kontinuierlicher Partner des OEMs über Jahre zu bleiben.

Bartsch: Korrekt. Und da haben wir mit Volkswagen ja die weltweite Nummer Eins mit all ihren Marken von Audi bis Porsche bei den Pkws sowie Scania und MAN bei den Lkws als Partner und Großauftraggeber. Sie müssen sich auch eines vor Augen führen: Was wir in China für Great Wall Motors fertigen, das sind ja nicht besondere, rein chinesische Autoteile – das sind Weltprodukte, die in ganz verschiedenen Automobilmarken oder Modellen zum Einsatz kommen. Einmal zur Serienreife durchentwickelt, hat man ein zigfach vervielfältigbares Produkt mit einer Produktionslebenszeit von mehreren Jahren.

BondGuide: Schlug bzw. schlägt sich der Eintritt in die nächste Phase, wie Sie es ausdrückten, 2021 in den Geschäftszahlen nieder?

Bartsch: Ja, absolut, denn im ersten Halbjahr 2021 lag der Umsatz mit +10% in China sowohl über dem Vor-Pandemie-Niveau 2019 als auch mit +29% über dem Niveau 2020. Durch unseren Großkunden Great Wall Motors profitieren wir nachhaltig von der Diversifizierung unseres Geschäfts – was ja von Anfang an eines unserer Ziele war. Und seit dem 31.12.2020 agieren wir als ein Gesamtkonzern, der alle operativen Tätigkeiten in Deutschland, der Slowakei und eben in China unter einem Dach vereint. Dadurch wird die wahre Stärke der NZWL optimal abgebildet. Gleichzeitig bieten wir unseren Geschäfts- und Bankpartnern sowie unseren Anleiheinvestoren eine deutlich erhöhte Transparenz und Aussagekraft im Reporting.

BondGuide: Great Wall Motors, die Sie mehrfach erwähnt hatten, kennt in Europa vermutlich kaum jemand – gleichwohl ist das schon eine nicht unbedeutende Marke in China. Was können Sie uns über das Unternehmen sagen?

Bartsch: Zu Great Wall pflegen wir seit ca. 2015 Beziehungen. Auf dem chinesischen Markt sind die SUVs und Pickups von GWM seit vielen Jahren ununterbrochen führend. Das Unternehmen hat angefangen wie praktisch alle Automobilhersteller Chinas: zunächst Konzentration rein auf den heimischen Markt und nach der anfänglichen Lernphase von dort hinaus in die Welt. 2020 hat Great Wall mit über 1,1 Mio. verkauften Fahrzeugen einen neuen Rekord erreicht. Zum Vergleich: Toyota und VW als die zwei führenden Hersteller weltweit liegen bei etwas über 9 Mio. Fahrzeugen.

BondGuide: In welche Richtung zielt nun konkret Ihre neue Anleihe?

Bartsch: Wir wollen in Wachstum investieren, konkret in neue Produkte bei Hybrid- und alternativen Antrieben sowie in Produkte der E-Mobilität. Die Transformation hin zum vermehrten Einsatz von Elektro- und Hybridantrieben erfordert nicht nur bei uns, sondern auch in der gesamten Industrie entsprechende Investitionen. Vorserienfertigungen müssen entwickelt und finanziert werden, bis sie in der Serienfertigung eines Tages Erträge abliefern. Das ist der Werdegang jeder Serienproduktion. Entsprechende Aufträge haben wir bereits – beispielsweise für den Porsche Taycan, die PPE[2]-Plattform von Audi und Porsche sowie für Lamborghini. Und diese Aufträge nehmen erst jetzt richtig Fahrt auf. Das zeigt klar die Richtung, in die es künftig geht in unserer Branche. Und dafür sind wir gut aufgestellt.

BondGuide: Das Brot-und-Butter-Geschäft sind aber die bekannten Doppelkupplungsgetriebe – und werden es wohl auch eine Weile bleiben, Diskussion um E-Transformation hin oder her. Wie lange können Sie noch damit planen?

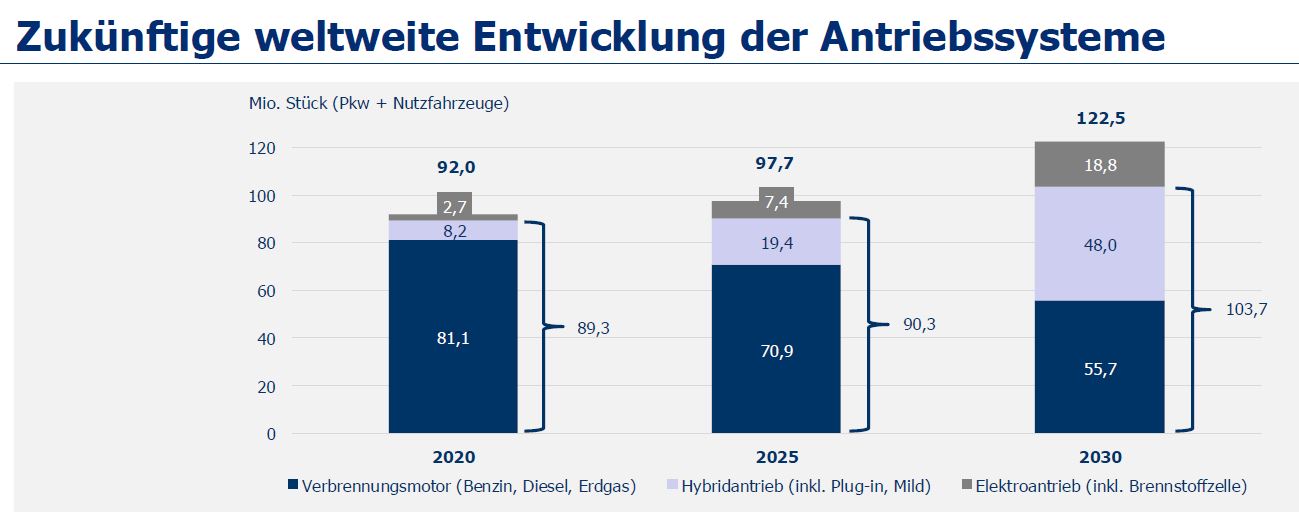

Bartsch: Der Umstieg auf reine Elektromobilität passiert nicht von heute auf morgen. Nicht zu vergessen, dass diese Transformation in vielen Regionen der Welt überhaupt gar nicht forciert wird, z.B. in Lateinamerika. Wir rechnen deshalb noch weit über das hier in Europa ausgerufene Ende der Verbrennungsmotoren hinaus mit einem Weltmarktanteil von 25 bis 35% dieser Technologie.

BondGuide: Nun soll die neue Anleihe ja einen Kupon von 6,0% tragen, also niedriger sein als alle bisherigen seit 2014 – gemeinhin ein Erfolgsausweis eines Emittenten, wenn Folgeanleihen niedriger dotieren als ihre Vorgänger. Ist das die Wahrnehmung, die Sie untermauern möchten?

Bartsch: Das ist vor allem das positive Feedback, das wir allgemein aus dem Markt und damit insbesondere von unseren Investoren erhalten. Dazu trägt sicherlich bei, dass alle unsere ausstehenden Unternehmensanleihen stabil und teilweise deutlich über pari notieren und wir uns seit 2014 als absolut zuverlässiger Emittent erwiesen haben. Zudem hat sich das Chance-Risiko-Profil durch die neue Konzernstruktur weiter verbessert. Und Sie wissen selbst: Wir unternehmen auch viel dafür in der Kommunikation und berichten transparent und kontinuierlich über alle Entwicklungen. Deswegen sprechen wir auch nicht nur alle fünf Jahre miteinander, sondern mindestens jährlich.

BondGuide: Warum 2020 der Kurzläufer? – die Platzierung vom November letzten Jahres läuft nur zwei Jahre.

Bartsch: Dazu müssen Sie sich an Ende 2020 zurückerinnern: Wir waren gerade in bzw. direkt vor dem Lockdown 2.0 und keiner konnte genau sagen, wie es mit Corona und dem Fast-Stillstand in der Wirtschaft weitergehen würde. Daher war der Wunsch unserer Investoren eine lediglich kurzfristige Bindung. Unsere Unternehmensanleihen bleiben weiterhin ein Kerninstrument in unserer Finanzierung, da sie uns in die Lage versetzen, für normalerweise fünf oder sechs Jahre verlässlich planen zu können, bis Investitionen – wie zuvor erläutert – in ihre Renditephase kommen. Stolz macht mich, dass wir 2014 mit einem Kupon von 7,5% p.a. gestartet sind und jetzt nur noch bei 6,0% p.a. liegen. Diese Entwicklung zeigt uns – genau wie die Kurse der bestehenden NZWL-Anleihen –, dass unsere gute wirtschaftliche Entwicklung honoriert wird.

Dr. Hubertus Bartsch, NZWL

BondGuide: Herr Dr. Bartsch, einmal mehr einen riesengroßen Dank an Sie, dass Sie sich, wie wir es von Ihnen gewohnt sind, viel Zeit für alle Erläuterungen zum besseren Verständnis genommen haben!

Interview: Falko Bozicevic

Fotos / Grafiken: @NZWL

[1] Original Equipment Manufacturer / Erstausrüster bzw. Originalausrüstungshersteller

[2] Premium Plattform Electric, PPE