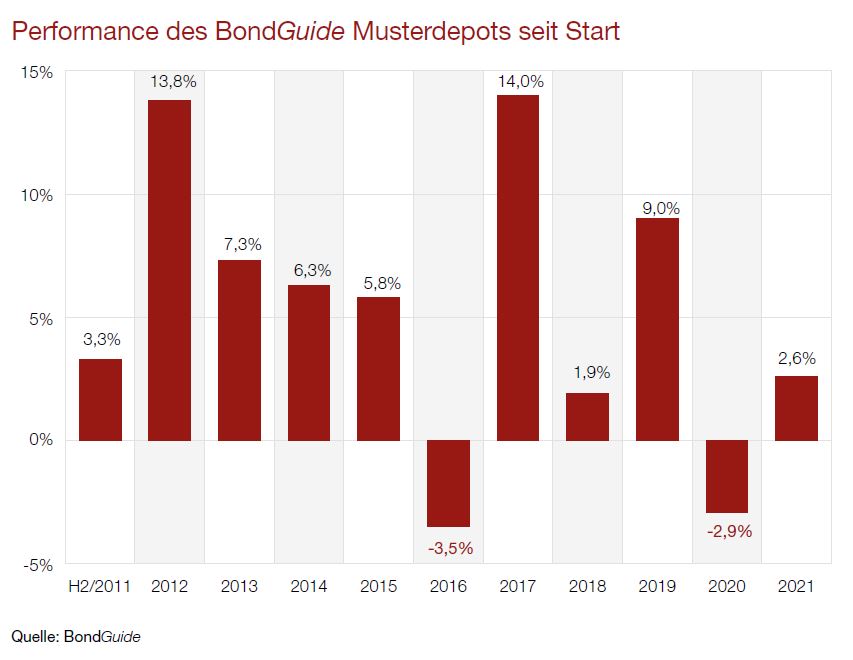

Seit Jahresbeginn solide 2,6% Plus – und bei Joh. Fr. Behrens winkt eine Nachzahlung aus dem erfolgreichen M&A-Verkauf.

Der Kaufpreis für den Asset Deal – das operative Geschäft der Behrens AG wurde an die GreaterStar Europe veräußert – betrage knapp 28 Mio. EUR. Damit dürften Anleihegläubiger der 2020 ausgefallen Behrens-Anleihe noch eine ordentliche Abfindung erhalten. Jedenfalls größer Null, wie aktuell in unserer Übersicht zu finden.

In der Meldung war die Rede von 40 bis 65%. Allerdings stecke ich aktuell nicht mehr tief genug im Thema, um beurteilen zu können, ob damit explizit die Anleiheinvestoren gemeint sind oder alle Gläubiger – und ob da ein dezidierter Unterschied besteht.

Die Frage wäre als nächstes, wie wir dies rechnerisch berücksichtigen. Ein Nachschlag von 40%, also in unserem Falle 4.000 EUR, würde die bisherige Jahresperformance rund verdoppeln, was natürlich gekünstelt aussieht und das Bild ziemlich verzerrt. Falls die Nachzahlung Ende dieses Jahres erfolgt wie ausgelobt, wäre der Effekt kleiner, aber immerhin noch signifikant. Meine Idee wäre deshalb, diesen Effekt dergestalt zu dämpfen, dass wir die Nachzahlung auf letztes und dieses Jahr verteilen. Falls die Nachzahlung erst 2022 erfolgt, auf drei Jahre, was optisch noch mehr vorzuziehen wäre.

In dem Falle müssten wir die „Bilanz 2020“ rückwirkend korrigieren, d.h. das erlittene Minus von aktuell 2,9% würde sich um 1–1,5 Prozentpunkte reduzieren. Eine bessere Idee habe ich derzeit noch nicht. Vielleicht mag ja ein Leser einspringen mit einer pragmatischen Variante, wie wir es handhaben sollten.

Im Prinzip ähnelt diese „Rechnungslage“ dem zuletzt gesehenen Einfluss von IFRS auf die Zahlen von – nicht nur, aber auch – Eyemaxx: Die Österreicher mussten für 2020 schmerzhafte Buchverluste ausweisen, wobei jetzt bereits absehbar ist, dass es für 2021 und spätestens 2022 entsprechende Zuschreibungen geben wird – im besten Fall im mindestens gleichen Umfang wie für 2020 die Abschreibungen. So gebietet es nun einmal die Rechnungslegung seit der Jahrtausendwende („Mark-to-Market“).

Im Prinzip ähnelt diese „Rechnungslage“ dem zuletzt gesehenen Einfluss von IFRS auf die Zahlen von – nicht nur, aber auch – Eyemaxx: Die Österreicher mussten für 2020 schmerzhafte Buchverluste ausweisen, wobei jetzt bereits absehbar ist, dass es für 2021 und spätestens 2022 entsprechende Zuschreibungen geben wird – im besten Fall im mindestens gleichen Umfang wie für 2020 die Abschreibungen. So gebietet es nun einmal die Rechnungslegung seit der Jahrtausendwende („Mark-to-Market“).

Unsere Anleihe Volkswagen Finance 2030/(2049) macht weiterhin Spaß: inzwischen über 50% Zugewinn seit Kauf vor fünf Jahren. Und dies bei einem Bond, der nur einen Kupon von 3,5% trägt.

Ähnlich spektakulär Katjes wie auch Underberg: Beide haben nur 4,x% Kupon, bringen es binnen 102 bzw. 71 Wochen jedoch auf eine Gesamtrendite (=Zinsen plus Kursveränderung) von jeweils über 17%. Da hätten wir vor einem Jahr eigentlich noch viel durchschlagskräftiger aufstocken sollen.

Kurzum, bisher gibt es nichts zu beklagen im aktuellen Jahr. Im zweiten Quartal dürfte es bezüglich Neuemissionen spannend weitergehen, stehen doch schließlich schon mindestens zwei Fußball- Clubs in den Startlöchern. Ob das Stopfen von Finanzlücken, gerissen durch den üblichen Verdächtigen, eine gute Investmentgrundlage ist, sei noch dahingestellt. Werder– und Schalke–Fans wird das eher nicht interessieren – auch wir schauen uns das erst an, bevor wir es beurteilen mögen.

Ausblick

Ausblick

Das zweite Quartal verspricht ähnlich rege zu verlaufen wie das erste, könnte in Bälde beinahe nahtlos daran anknüpfen. Auswahl ist immer gut, und Vergleichsmöglichkeiten durch mehr Emittenten am Markt verbessern jedermanns Allokationsoptionen. Ich könnte mir eine deutlich schlechtere Ausgangslage bei Investmentthemen vorstellen, als wie wir sie ziemlich genau zwölf Monate nach Einzug von Corona in unser aller Leben vorfinden.

Unser neuestes BondGuide Nachschlagewerk ,Anleihen 2020‘ kann ebenso wie unsere erste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !