Es ist nicht nur der Anlagenotstand, der für Bonds aus Schwellenländern spricht. Auch innerhalb der Länder selbst gibt es positive Entwicklungen, die im Laufe des Jahres Investments rechtfertigen könnten. Von Alberto J. Boquin*

So sehen wir gute Argumente für Anleihen aus Schwellenländern. Neben der Erholung Chinas und dem langsamen, aber sicheren Comeback der Wirtschaft in Industrieländern nach der Hochphase der Pandemie, sorgen nun auch Faktoren innerhalb der Schwellenländer dafür, dass dortige Anleihen bald wieder stärker gefragt sein könnten.

Eine zentrale Rolle könnten dabei Investoren aus den jeweiligen Schwellenländern selbst sein. Bessere Renditen im Inland dürften für die Einheimischen ein Anreiz sein, in ihrer Heimatwährung zu bleiben. Ein Schlüsselfaktor ist in diesem Jahr daher die sich verändernde Reaktionsfunktion der Zentralbanken angesichts der sich ändernden Wachstums- und Inflationsaussichten. Zu nennen sind in diesem Zusammenhang vor allem Polen und Chile sowie, dass deren Notenbanken im Laufe des Jahres wieder eine strengere Zinspolitik verfolgen könnten.

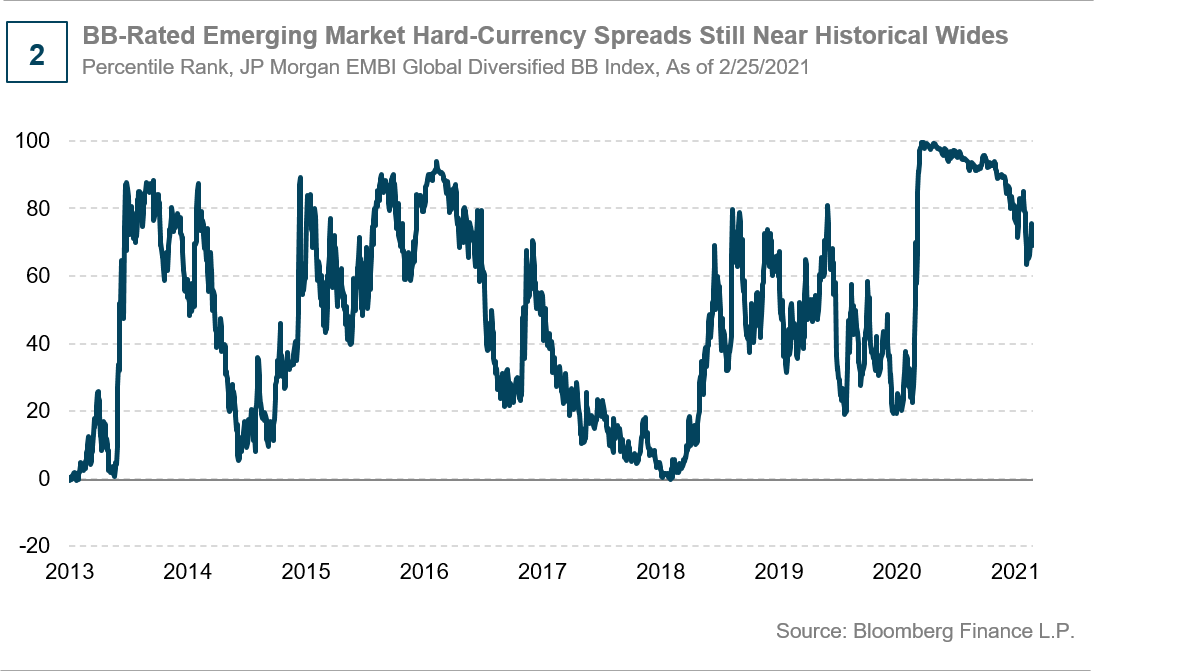

Anders die Situation in Schwellenländern mit schwächeren Bonitätsnoten: Hier war die Schuldenlast bereits vor der Pandemie hoch und stieg im Zuge der erforderlichen Maßnahmen zusätzlich an. Folglich sind die Erwartungen des Marktes bezüglich dieser Länder auch nicht sonderlich ambitioniert. Der Vorteil der niedrigen Erwartungen ist, dass es nicht viel braucht, um positiv zu überraschen. So gibt es erste positive Signale aus Brasilien, der Türkei und Südafrika. Zwar stehen die Länder mit BB-Rating noch vor großen Herausforderungen, doch könnte ein höheres Wachstum der Weltwirtschaft und einige gute politische Entscheidungen das Stimmungsbild auch für diese Länder aufhellen.

Für Investoren wird es 2021 darum gehen, beim Einstieg in Schwellenländer-Anleihen ein gutes Timing zu schaffen. Dies ist genau dann gegeben, wenn die Bewertungen noch von Skepsis geprägt sind, während die Fundamentaldaten bereits einen Aufschwung andeuten. Neben zahlreichen externen Faktoren, die Investoren dazu bringen, in Schwellenländer zu investieren, wie etwa die erodierende US-Handelsbilanz und das neue Inflationsziel der Fed, gibt es auch innerhalb dieser Länder zunehmend Argumente für ein Investment.

*) Alberto J. Boquin ist Senior Research Analyst bei Brandywine Global, einem spezialisierten Investmentmanager und Teil von Franklin Templeton