Mit hoher Liquidität in die Corona-Krise: Dieser Anleihecheck betrifft die 2017 emittierte 5,25%-Homann-II-Anleihe 2017/22 (ISIN DE000 A2E4NW 7) über 60 Mio. EUR mit einer Laufzeit von fünf Jahren. Als einzige erfuhr sie ein Rating-Upgrade.

Geschäft

Das Familienunternehmen Homann Holzwerkstoffe GmbH ist ein führender europäischer Hersteller von Holzfaserplatten vor allem für die Möbel- und Türenindustrie, besonders stark in der etwas weniger wettbewerbsintensiven Nische dünner hochdichter Platten.

Im Geschäftsjahr 2019 verbesserten sich der Umsatz und das um das stark schwankende Währungsergebnis und um diverse Sonderposten bereinigte EBITDA stärker als prognostiziert. Die starken Schwankungen des nicht liquiditätswirksamen Währungsergebnisses sind vor allem auf umfangreiche Darlehen an die polnischen Tochtergesellschaften mit ihren Werken zurückzuführen. Zum Aufbau des weltweit 4. Produktionsstandorts wurde im Juli 2019 eine neue Tochtergesellschaft in Litauen gegründet.

Die wirtschaftliche Eigenkapitalquote (inkl. der nachrangigen stillen Beteiligung) erreicht jetzt wenigstens die untere Grenze des im Mai 2014 genannten Ziels von 20-25%, nach nur 8% in 2014.

Für 2020 plant Homann einen „moderaten“ Umsatzrückgang gegenüber den 274 Mio. EUR in 2019 und ein bereinigtes EBITDA von rund 40 Mio. EUR (wie in 2018), nach 47 Mio. EUR in 2019. Dies beruht auf der „sehr unsicheren“ Annahme, dass sich die durch Corona bedingten Einschränkungen bei den Kunden-Industrien auf „wenige Wochen“ beschränken. Die wesentlichen Investitionsvorhaben gerade auch in Litauen sollen „mit Augenmaß“ fortgesetzt werden. Ein Personalabbau ist nicht geplant, nur Kurzarbeit. Unterbrechungen der Lieferketten werden laut der letzten Presseerklärung vom 5.5.2020 nicht befürchtet.

Zinszahlung

Zinszahlung

Die um Sondereffekte bereinigte und kontinuierlich verbesserte EBIT-Zinsdeckung ist als gut bis sehr gut zu bezeichnen. Der Cashflow vor Ertragsteuern und Zinsen betrug im Schnitt der letzten fünf Geschäftsjahre das 4-fache der gesamten Zinszahlungen.

Auch in Anbetracht der zuletzt hohen Liquidität von 30 Mio. EUR sind aktuell die beiden ausstehenden Zinszahlungen von jeweils 3,15 Mio. EUR für die Anleihe gesichert (die drittletzte erfolgte am 14.6.2020). Homann muss laut Anleihebedingungen regelmäßig den Nachweis erbringen, dass die Liquidität zum 31.12. mindestens die zweifache und zum 30.6. mindestens die einfache Zinszahlung auf die Anleihe umfasst.

Tilgung

Ein Großteil der 96 Mio. EUR Bankverbindlichkeiten wurde von Tochtergesellschaften in Polen aufgenommen. Sie sind mit der Verpfändung der Anteile an den polnischen Gesellschaften und teilweise mit Ausschüttungsbeschränkungen an die Emittentin verbunden, einer reinen Holding ohne Ergebnisabführungsverträge. Daraus folgt eine hohe strukturelle Nachrangigkeit der Anleihegläubiger.

Die Kennzahl „Nettofinanzschulden zu bereinigtem EBITDA“ ist als voll befriedigend zu bezeichnen. Der Free Cashflow (Mittelzufluss laufendes Geschäft inkl. Zinsergebnis minus Investitionssaldo) war in den letzten vier Jahren deutlich positiv.

HOMANN HOLZW IHS. 2017/22 (WKN: A2E4NW)

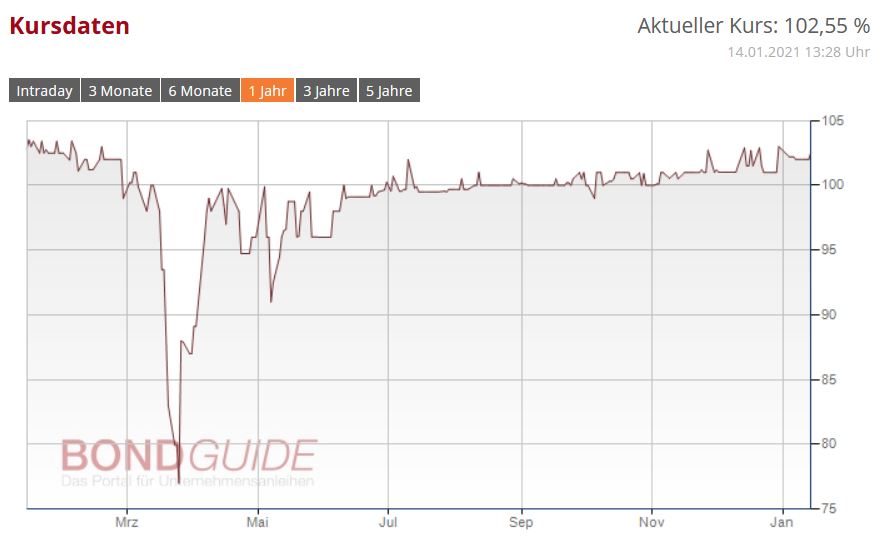

Das aktuelle Investorenvertrauen ist recht positiv: Die Anleihe II notierte bisher durchweg über 100%, meist über 102%, nachdem die Anleihe I wegen der Unsicherheit über das zügige Hochfahren des 2. polnischen Werkes zwischenzeitlich als Wackelkandidat gegolten hatte. Während der Corona-Krise erholte sich der Kurs nach einem Rückgang auf 70% relativ schnell auf wieder knapp 100%. Bei einem weiterhin positiven Free Cashflow ab 2021 sollte die Refinanzierung der am 14.6.2022 fälligen Anleihe mit einer üblichen Mischung aus neuer Anleihe und Bankdarlehen gelingen. Es sei denn, es kommt durch mögliche hohe Investitionen in das neue litauische Werk zu einer ähnlichen Verunsicherung der Investoren wie in der Investitionsphase in Polen.

Fazit

Die Ergebnis-, Cashflow- und Verschuldungssituation hat sich seit Emission der laufenden Anleihe in 2017 deutlich verbessert. Die zwei ausstehenden Zinszahlungen sollten aus dem – zumindest mit einer Erholung nach der Corona-Krise – wieder stabilen Cashflow heraus problemlos machbar sein.

Die Refinanzierung der Anleihe (60 Mio. EUR) könnte dann schwieriger sein, wenn vorher eine 3. Anleihe z.B. zur Finanzierung der Expansion in Litauen emittiert werden sollte.

Zuletzt 30 Mio. EUR Liquidität und ein bis inkl. 2019 deutlich positiver Free Cashflow sollten ein gutes Polster zur Bewältigung der Corona-Krise darstellen. Außerdem bestehen ungenutzte Kontokorrentlinien in nicht quantifizierter Höhe.

Die Bewertung durch das Scoring von URA Research, den URA Emissions-Check, liegt bei 3 Haken (Notation „gut mit Risiken“; von max. 5 Haken).

Unser BondGuide Nachschlagewerk ,Anleihen 2020’ kann ebenso wie unsere BondGuide Jahresausgabe ,Green & Sustainable Finance‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !