Die gut bekannte SeniVita Social Estate (SSE9) wendet sich mit einem – genauer zwei – Anleihevorhaben an den Kapitalmarkt. Die Umtauschofferte läuft bereits.

Emission

Der Entwickler von Pflegeimmobilien in Deutschland emittiert gleich zwei neue KMU-Anleihen im Gesamtnennbetrag von insgesamt bis zu 30 Mio. EUR. Die Pläne sehen einerseits die Emission einer vierjährigen Schuldverschreibung 2019/23 über bis zu 20 Mio. EUR (DE000 A2YPAL 9) und einer jährlichen Verzinsung von marktüberdurchschnittlichen 7% vor. Die Neuemission ist mit erstrangigen Grundschulden besichert, deren Verwahrung mittels Sicherheitentreuhandvertrag überwacht werden soll. Sie läuft bis zum 14. November 2023.

Die zweite, dem Vernehmen nach wohl schwieriger zu platzierende Schuldverschreibung 2019/24 über bis zu 10 Mio. EUR (ISIN DE000 A2YPAM 7) weist hingegen keinerlei Besicherung auf und läuft über fünf Jahre bis zum 14. November 2024. Investoren sollen hierfür aber auch einen Kupon von attraktiven 9% p.a. als Ausgleich erhalten.

Ein etwaiger Emissionserlös aus beiden Neuemissionen soll zur Refinanzierung der im Mai 2020 fälligen 6,5%-Wandelanleihe 2015/20 (ISIN DE000 A13SHL 2) über 45 Mio. EUR sowie zur Finanzierung der laufenden Geschäftstätigkeit verwendet werden.

Im Vorfeld wird den Inhabern der bestehenden Wandelschuldverschreibung 2015/20 dazu ein freiwilliges Umtauschangebot unterbreitet: Tauschwillige Bondholder erhalten demnach je Wandel-TSV 2015/20 nach Wahl entweder eine neue TSV 2019/23 oder eine TSV 2019/24 sowie die aufgelaufenen Stückzinsen und zusätzlich 30 EUR im Wege eines Barausgleichs.

Die Umtauschfrist läuft bis zum 8. November (12 Uhr MEZ), die Zeichnungsmöglichkeit bis voraussichtlich 13. November.

Unternehmen

SeniVita bewegt sich zweifellos in einem Wachstumsmarkt. Der Bedarf an Pflegeimmobilien steigt aufgrund des demografischen Trends. Die SeniVita Social Estate AG fungiert dabei als ein erfahrener Entwickler hochwertiger Pflegewohnimmobilien. Neben der Planung, Projektierung, Realisation und Vermarktung der Immobilien organisiert die SSE die Vermietung und Verpachtung, das Facility Management und die Hausverwaltung.

Die Wohnanlagen werden auf Basis des zukunftsweisenden Konzepts AltenPflege 5.0 gestaltet und zusammen mit kompetenten Servicepartnern betrieben. Das von SeniVita entwickelte Modell vereint die Bausteine seniorengerechte Wohnungen, ambulante Pflege und moderne Tagespflege in einem Wohn- und Pflegekonzept, das laufend unter Einbeziehung der Erkenntnisse aus der Praxis sowie neuer Technologien optimiert wird. Ziel: selbstbestimmtes Wohnen im eigenen Apartment in Kombination mit einer Altenpflege für alle Pflegegrade, die ein hohes Maß an Individualität, Menschlichkeit und Sicherheit ermöglicht.

Management

Dr. Horst Wiesent studierte Verwaltungswissenschaften an der Bundesbeamtenfachhochschule in Mannheim und schloss das Studium zum Diplom-Verwaltungswirt (FH) ab. Anschließend war er bei der Bundesanstalt für Arbeit. Wiesent leitete in seiner Beamtenzeit zuletzt ein Stadtkrankenhaus als Vorstandsvorsitzender. 1999 machte er sich selbständig und gründete zusammen mit Anton Kummert und Manfred Vetterl die Unternehmensgruppe SeniVita. 2010 promovierte er an der UMIT Private Universität für Gesundheitswissenschaften, Medizinische Informatik und Technik in Hall, Fakultät Pflegewissenschaften, zum Doktor der Philosophie (Bologna Stufe 3). Dr. Wiesent war vom 6. Februar 2015 bis zum 29.07.2016 und ist seit 05.07.2018 wieder Vorstand der SeniVita Social Estate AG. Daneben ist er Geschäftsführer der SeniVita GmbH & Co. KG und deren Tochtergesellschaft, der SeniVita Sozial gGmbH, sowie der ACASA Unternehmensgruppe und der CuraVivum Unternehmensgruppe.

Dr. Horst Wiesent

Zahlen

Die Zahlen der SeniVita sind gelinde gesagt durchwachsen. 2017 gab es einen Bilanzverlust von knapp 10 Mio. EUR, 2018 verdoppelte er sich. 2019 wurde ein Kapitalschnitt im Verhältnis 5:1 sowie eine anschließende Eigenkapitalstärkung durchgeführt. Im Gespräch mit BondGuide verwies Dr. Wiesent auf Missmanagement, bevor er Mitte 2018 wieder übernahm (sh. oben). 2019 werde zwar auch negativ, aber deutlich besser als im Vorjahr ausfallen, so Wiesent. Durch den Projektcharakter des SSE-Geschäftsmodells wir der Gewinnbeitrag immer von der Zahl der fertiggestellten und vermarktbaren Wohnanlagen abhängig bleiben.

Stärken & Schwächen

+ Kapitalmarktemittent seit 2011

+ beide Anleihen tragen einen marktüberdurchschnittlichen Kupon

– Börsengang zur Stärkung der Eigenkapitalbasis wohl zwingend erforderlich

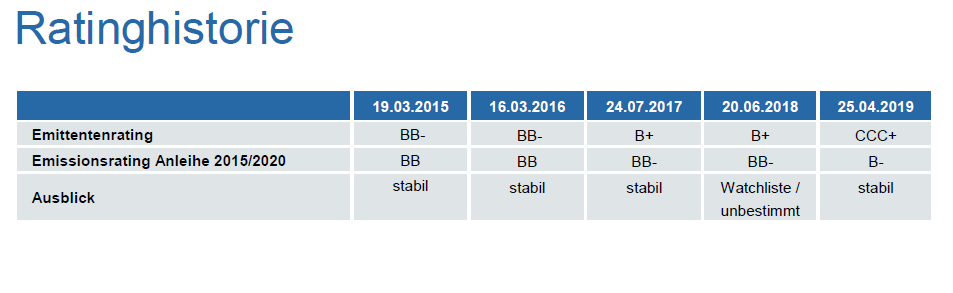

– Emittentenrating CCC+ von Euler Hermes (die zum Umtausch stehende Wandelanleihe verfügt über ein B+)

Das Emittentenrating sank seit bei Begebung der Wandelanleihe 2015 von BB- auf erwähntes CCC+, das Rating besagten Wandlers analog von BB auf B-.

Fazit

Die Wandelanleihe von SeniVita steht trotz bereits laufenden Umtauschangebots bei rund 85% – dies bedeutet unter dem Strich, dass das Gesamtvorhaben von Investoren als wackelig interpretiert wird. Ein erfolgreicher Börsengang – ebenfalls mit Fragezeichen hinsichtlich Umsetzung – wäre dafür u.E. zwingend erforderlich. Das Timing ist denkbar unvorteilhaft: Das vierte Quartal neigt sich dem Ende entgegen (etwa Dezember?) und das erste Quartal hat ebenfalls seine Tücken, zudem erleben wir im vierten Quartal eine massiv verstärkte Emissionstätigkeit mit jeder Menge Auswahl an Alternativen. An einem Scheitern kann allerdings keinem umtauschberechtigten Investor liegen: BondGuide rät dazu, in die neue, besicherte Anleihe 2019/23 zu wechseln – die Alternativen scheinen kaum besser. Positiv zu werten ist, dass SeniVita die bisherigen Probleme offen anspricht und nicht schönzureden versucht. Als Wunsch bleibt auf der Liste, dass sich die Bayreuther nicht nur alle Jubeljahre blicken lassen, wenn sie den Kapitalmarkt adressieren, sondern ihre Belange fortlaufend – gute wie weniger gute – ihren Investoren auf Kapitalmarkt-Events vermitteln. Das nämlich könnte unvorteilhaftes Timing ggf. wettmachen.

Falko Bozicevic

Fotos: @SeniVita

Bewertung – SeniVita SE 2019/23 und 2019/24

| Wachstumsstrategie/Mittelverwendung: | **** |

| Peergroup-Vergleich: | ** |

| Rendite-Vergleich | **** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | * |

| IR/Bond-IR: | *** |

| Covenants: | *** |

| Liquidität im Handel (e): | ** |

| Fazit by BondGuide: | *** (Umtauschangebot annehmen – nur für risikoaffine Investoren geeignet) |