Infrastrukturanleihen profitieren von Infrastrukturboom, stabilen Cashflows und steigender Nachfrage institutioneller Investoren.

Die globale Nachfrage nach moderner Infrastruktur wächst rasant – und mit ihr die Bedeutung von Infrastrukturanleihen als Anlageklasse im Bereich Private Credit. Zu diesem Ergebnis kommt Patrick Manseau, Head of Infrastructure Debt Americas and Asia Pacific bei MetLife Investment Management (MIM), in seiner ganz aktuellen Analyse.

Nach Einschätzung von Manseau könnten Infrastrukturkredite Anlegern eine attraktive Kombination aus laufenden Erträgen, defensiven Cashflows, Inflationsschutz und vergleichsweise niedrigen Ausfallraten bieten. Gleichzeitig entstehe weltweit ein enormer Finanzierungsbedarf.

Laut Schätzungen von McKinsey werden bis 2040 weltweit rund 106 Bio. USD für Modernisierung und Ausbau von Infrastruktur benötigt. Angesichts begrenzter öffentlicher Haushalte werde privates Kapital zunehmend unverzichtbar.

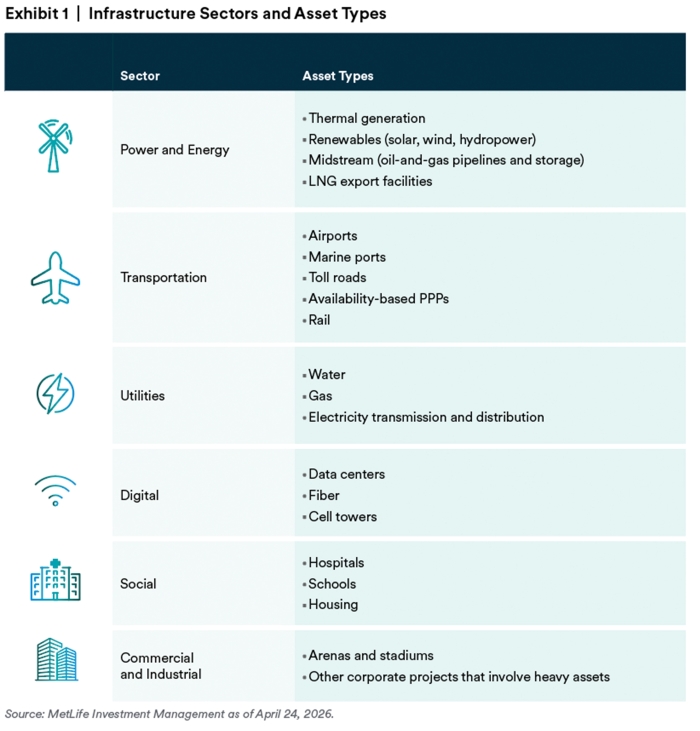

Dabei reicht das Spektrum der Infrastrukturprojekte längst weit über klassische Bereiche wie Straßen, Stromnetze oder Wasser hinaus. Besonders dynamisch entwickeln sich laut MIM derzeit digitale Infrastruktur, Rechenzentren, Glasfasernetze, erneuerbare Energien und Energiespeicher.

MIM verwaltet nach eigenen Angaben Infrastrukturkredite im Volumen von 41,2 Mrd. USD über mehr als 500 Kreditpositionen weltweit.

Besonders interessant erscheint die Anlageklasse laut MIM aufgrund ihres Risiko-Rendite-Profils. Private hochverzinsliche Infrastrukturkredite erzielten 2026 typischerweise Renditen von rund 7% oder mehr und lagen damit über vergleichbaren klassischen High-Yield-Unternehmensanleihen.

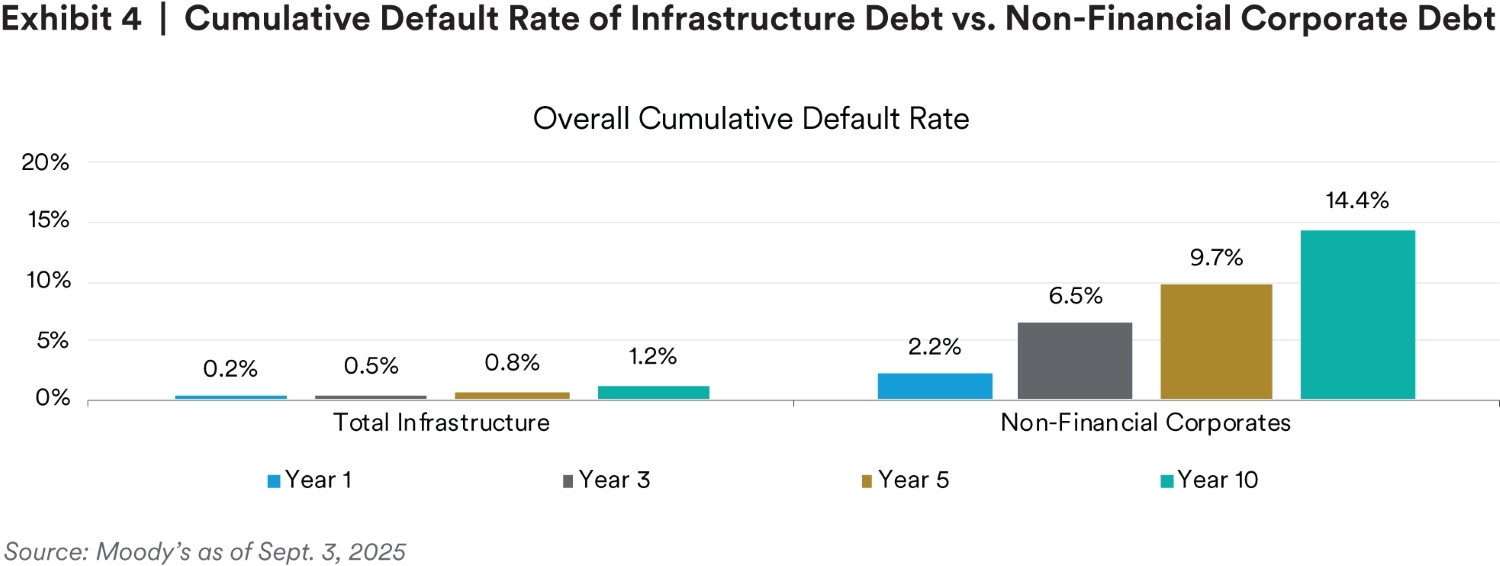

Die höheren Renditen seien vor allem Ausdruck von Illiquiditätsprämien, komplexeren Projektstrukturen sowie individueller Kreditprüfung. Gleichzeitig hätten Infrastrukturanleihen historisch deutlich geringere Ausfallquoten gezeigt als klassische Unternehmensanleihen.

Laut einer Moody’s-Studie lag die durchschnittliche Fünfjahres-Ausfallrate von Infrastruktur-Schuldverschreibungen seit 1983 bei lediglich 0,8%. Vergleichbare Nicht-Finanzunternehmen kamen dagegen auf 9,7%.

Auch bei hochverzinslichen BB-Anleihen zeige sich ein klarer Unterschied: Infrastrukturkredite wiesen über fünf Jahre kumulierte Ausfallraten von 4,6% auf – klassische Unternehmensanleihen dagegen 7,9%.

Hinzu kommen laut MIM höhere Rückflussquoten im Krisenfall. Grund dafür seien reale Sachwerte als Sicherheiten, stabile und häufig regulierte Cashflows sowie langfristige Vertragsstrukturen. Viele Infrastrukturprojekte verfügten zudem über hohe Markteintrittsbarrieren oder natürliche Monopolstellungen.

Gerade in volatilen Marktphasen könnten Infrastrukturinvestments laut MIM ihre Stärke ausspielen. Viele Projekte seien nur begrenzt konjunkturabhängig, da sie essenzielle Dienstleistungen bereitstellen – etwa Energieversorgung, Wasser, Mobilität oder Dateninfrastruktur.

Quelle: Moody’s, “Infrastructure default & recovery rates, 1983-2024.” Sept. 3, 2025

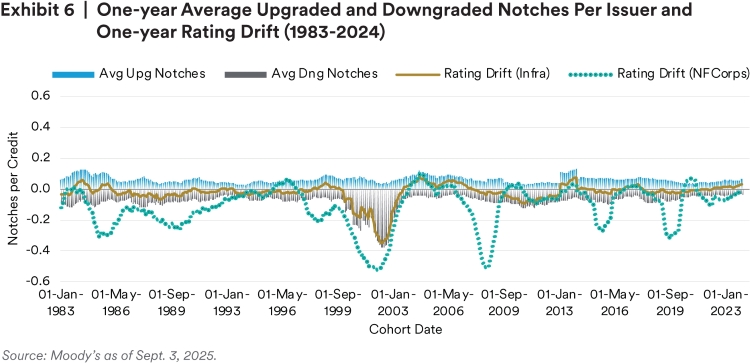

Zudem verfügten viele Projekte über inflationsindexierte Erlösmodelle. Steigende Kosten könnten dadurch häufig direkt weitergegeben werden. Historisch hätten Infrastrukturanleihen deshalb auch während großer Krisenphasen vergleichsweise geringe Ratingvolatilitäten gezeigt – selbst während der Finanzkrise 2008/09, des Ölpreisverfalls 2015/16 oder der Corona-Pandemie.

Besonders stark wächst laut MIM aktuell der Bereich digitale Infrastruktur. Der weltweite Ausbau von Cloud-Infrastruktur, KI-Rechenzentren und Datenübertragungskapazitäten schaffe einen zusätzlichen Investitionsschub. Vor allem der steigende Energiebedarf von Rechenzentren und KI-Anwendungen führe zu massiven Investitionen in Stromversorgung, Netze und Speichertechnologien.

Quelle: Moody’s, “Infrastructure default & recovery rates, 1983-2024.” Sept. 3, 2025

Trotz der attraktiven Eigenschaften verweist MIM ausdrücklich auch auf die Risiken der Anlageklasse. Dazu zählen insbesondere geringe Liquidität, regulatorische Eingriffe, technologische Risiken sowie mögliche Betriebs- und Wartungsprobleme. Gerade Infrastrukturprojekte seien oft komplex und kapitalintensiv. Eine sorgfältige Due Diligence sowie konservative Kreditstrukturen seien deshalb entscheidend.

Quelle: Moody’s, “Infrastructure default & recovery rates, 1983-2024.” Sept. 3, 2025

MIM setzt nach eigenen Angaben auf einen stark sicherheitenorientierten Ansatz mit detaillierter Cashflow-Modellierung, strengen Covenants, ESG-Integration sowie assetbasierter Analyse.

Für Anleger könnte sich Infrastruktur damit zunehmend als strategischer Baustein im Bereich Private Credit etablieren. Der langfristige Investitionsbedarf rund um Energiewende, Digitalisierung, Dekarbonisierung, Verkehr, Versorgungssicherheit und KI-Infrastruktur dürfte den Markt laut MIM über Jahre hinweg antreiben.

Patrick Manseau

Vor allem die Kombination aus stabilen Cashflows, Inflationsschutz und vergleichsweise robusten Kreditkennzahlen mache Infrastrukturanleihen zu einer zunehmend gefragten Anlageklasse.

—————-

! NEU ! Die erste BondGuide Jahresausgabe 2026 ist erschienen (12.Mai): ‚Green & Transition Finance 2026‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !