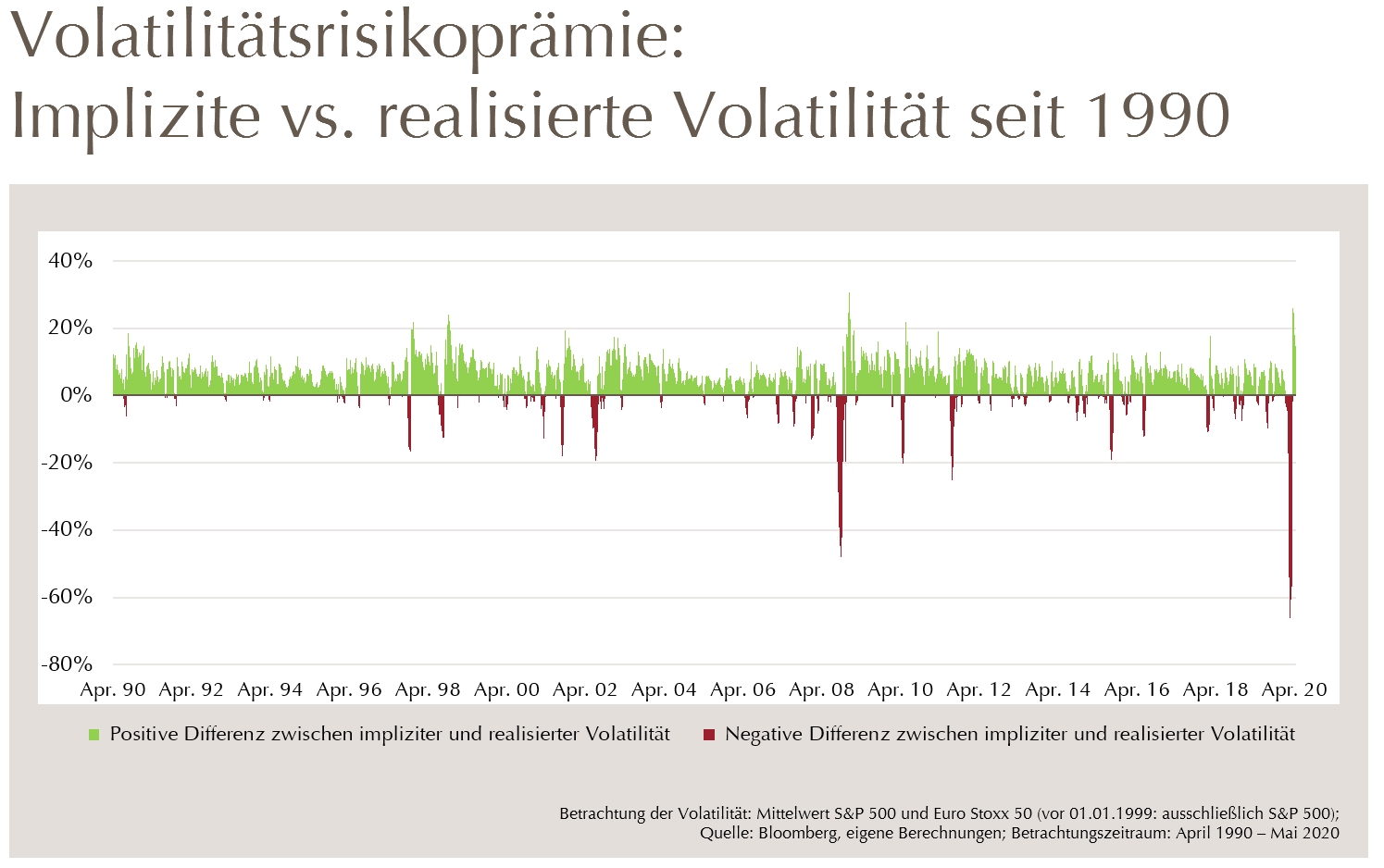

Die Volatilitätsrisikoprämie als Renditequelle von Short-Vola-Strategien ist im EuroStoxx50 und S&P500 auf den höchsten Stand seit 2010 gestiegen und liegt derzeit bei über 20%.

Grund ist das gewachsene Bedürfnis vieler Kapitalmarktteilnehmer nach Absicherung gegen Marktschwankungen, wie sie von Short-Vola-Fonds angeboten wird. Dies bietet diesen Produkten ein hohes Aufholpotenzial. So hat der Lupus alpha Volatility Risk-Premium (ISIN DE000 A1J9DU 7) seit seinem Tiefpunkt im März bereits 14% aufgeholt. Im aktuellen Seitwärtsmarkt zeigen Short-Vola-Strategien ausgeprägte Stärke.

Short-Vola-Strategien haben im Zuge des Corona-Einbruchs Mitte März zunächst erhebliche Einbußen erlitten, einige Produkte wurden vom Markt genommen. Grund war der Anstieg der Volatilitäten mit dem panikartigen Ausverkauf im März. Dieser verlief noch heftiger als während der Finanzkrise 2008. Volatilitäts-Indizes wie der VIX erreichten im Handelsverlauf Rekordwerte von über 90%, was für Short-Vola-Fonds ungewöhnlich starke Wertverluste mit sich brachte.

Mit Beruhigung der Märkte Anfang April hat erneut die Erholung der Vola-Strategien eingesetzt. Begünstigt wird die Erholung von den nach Krisen typischen erhöhten Volatilitätsrisikoprämien. Denn einerseits ist die Nachfrage nach Absicherung bei den Kapitalmarktteilnehmern hoch. Und auf der anderen Seite ist die Zahl der Anbieter von Volatilität gesunken.

„Die überdurchschnittlich hohen Prämien verteilen sich auf eine jetzt verringerte Zahl von Anbietern“, so Alexander Raviol, CIO Alternative Solutions und Partner von Lupus alpha die zwischenzeitliche Marktbereinigung. „Die Attraktivität von Short-Vola-Strategien hat insgesamt wieder zugenommen. Im aktuellen Seitwärtsmarkt und auch in leicht fallenden Aktienmärkten können sie ihre Stärken als Diversifikator besonders gut einbringen“.

Ein Short-Vola-Fonds verkauft Marktteilnehmern Absicherung gegen hohe Volatilität und vereinnahmt dafür die Volatilitätsrisikoprämie. Diese Anlagestrategien folgen bei extremen Kursbewegungen an den Aktienmärkten dem vertrauten Muster vorangegangener Krisen: Im Abschwung korrelieren sie stark mit den zugrundeliegenden Aktienindizes. Ebenso schnell setzt nach dem Markteinbruch die Erholung ein.

Der Publikumsfonds Lupus alpha Volatility Risk Premium hatte ebenfalls durch die Corona-Krise deutlich verloren. Die Performance entwickelte sich entsprechend der Produktcharakteristik mit einem aktienähnlichen Risiko. Der maximale Verlust in der Krise lag bei minus 29% (EuroStoxx50: -38%, S&P500 -34%). Seit dem Tiefpunkt am 18. März 2020 konnte der Fonds 14% Performance aufholen.