Nur bei aktivem Research lassen sich mit Mittelstandsanleihen attraktive Renditen erzielen.

Was Small- und kleinere Mid-Caps bei Aktien sind, sind Mittelstandsanleihen im Bereich der Corporate Bonds. Die ausgebenden Emittenten beschränken sich meist auf ein sehr begrenztes Geschäftsfeld und ihre wirtschaftliche Entwicklung hängt nicht selten von nur wenigen Produktgruppen ab.Die Papiere sind in der Regel risikoreicher und volatiler als ihre schwergewichtigen Pendants, dafür lassen sich mit ihnen – wenn alles gut geht – allerdings auch höhere Renditen erzielen. In jedem Fall ist der Markt für Mittelstandsanleihen deutlich ineffizienter als bei den ganz großen Titeln, so dass sich mit aktivem Research durchaus gewisse Renditevorteile erzielen lassen.

Qualitätsdefizite und maue Konditionen

Möglich ist dies seit rund drei Jahren, als mit Bondm an der Börse Stuttgart das erste Mittelstandssegment für Anleihen aus der Taufe gehoben wurde. Da sich das Angebot sowohl bei Emittenten wie auch bei Privatanlegern großer Beliebtheit erfreute, war es nur eine Frage der Zeit, bis andere Börsen nachzogen. So lassen sich in Frankfurt (Entry Standard), Stuttgart und Düsseldorf inzwischen Schuldverschreibungen von insgesamt mehr als 100 kleinen und mittleren Unternehmen handeln. „Der Reiz für Privatanleger liegt natürlich insbesondere in der niedrigen Stückelung von lediglich 1.000 EUR“, erklärt Helge Müller, Inhaber der auf Anleiheinvestments spezialisierten Schweizer Vermögensverwaltung Genève Invest. Zu viele Käufer ließen sich allerdings von den zum Teil sehr bekannten Namen blenden, ohne die Kennzahlen der Emittenten sowie deren Geschäftsmodelle näher in Augenschein zu nehmen, gibt der Portfoliomanager zu bedenken. Dabei würden viele Mittelstandsbonds gerade nicht die Qualität und die Konditionen aufweisen, die für ein lukratives Anleiheinvestment erforderlich sind. „Dies spiegelt sich auch in der bisherigen Kursentwicklung der Papiere wider“, wie Müller ergänzt. „So hat sich der MiBoX (Micro Bond Index), in den Kursveränderungen und Zinszahlungen praktisch aller in Deutschland emittierter Mittelstandsanleihen eingehen, seit Anfang 2011 per Saldo nicht von der Stelle bewegt. Im Durchschnitt haben Anleger in diesem Segment in den vergangenen knapp zwei Jahren somit nichts verdient.“

Die Auswahl macht‘s

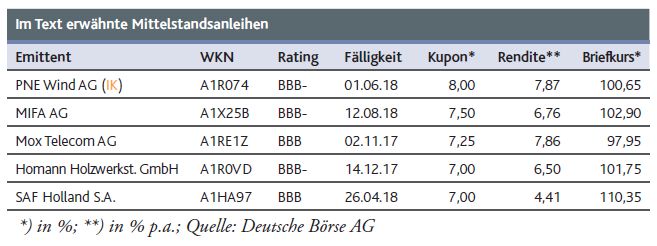

Dass es bei guter Auswahl auch anders geht, zeigt das Musterportfolio des BondGuide. Seit Auflage im August 2011 beträgt der Wertzuwachs hier immerhin 29,1%. Allein in diesem Jahr stehen bereits 8,6% zu Buche. Die jüngste Transaktion war der Kauf von Anleihen der PNE Wind AG, Geschäftsschwerpunkt der Gesellschaft ist die Entwicklung, Realisierung, Finanzierung und der Betrieb von Windparks. Bei einem Kupon von 8% und einem aktuellen Briefkurs von 100,40% bringt es das Papier bis zur Fälligkeit am 1. Juni 2018 bei planmäßiger Tilgung auf eine jährliche Rendite von 7,85%.

Kennziffern beachten

Dabei darf die erzielbare Rendite natürlich keineswegs das alleinige Kriterium für den Kauf einer Schuldverschreibung sein. Wichtig ist vielmehr auch die Wahrscheinlichkeit dafür, dass Zinszahlungen und Tilgung ordnungsgemäß erfolgen. Anleger sollten vor einem Einstieg sowie während des Engagements deshalb unbedingt verschiedene Kennziffern betrachten bzw. im Blick behalten, wie Ralf Meinerzag, Fondsmanager des Steubing German Mittelstand Fund I (WKN: A1WY6A), sagt. „Dazu gehören neben der Eigenkapitalquote unter anderem der Zinsdeckungsgrad sowie das Verhältnis zwischen Nettofinanzverschuldung und operativem Gewinn.“ Dabei gibt der Zinsdeckungsgrad an, inwiefern der Emittent dazu in der Lage ist, seinen Zinsverpflichtungen aus dem EBIT (= operativer Gewinn) bzw. EBITDA (= operativer Cashflow) nachzukommen. Ein Zinsdeckungsgrad kleiner als 1 impliziert, dass Zinszahlungen für Kredite nicht aus dem operativen Geschäft getätigt werden können. Am Quotienten aus Finanzverschuldung und operativem Gewinn lässt sich dagegen die Anzahl von Jahren ablesen, die benötigt werden, um die Schulden komplett abzudecken. „Ein Wert größer als sechs ist hier als kritisch zu betrachten“, so Meinerzag.

Auch weiche Faktoren berücksichtigen

Wichtig seien aber auch verschiedene „weiche Faktoren“, so der Fondsmanager weiter. „Welche Qualität hat das Geschäftsmodell? Womit verdient das Unternehmen sein Geld? Wie ist die Situation innerhalb der Branche und wie ist das Unternehmen im Vergleich zu Mitbewerbern positioniert?“ Auch der Blick auf die Verwendung des Emissionserlöses kann sich lohnen. Typisch ist eine Mischung aus Re- und Umfinanzierung, der Optimierung des Working Capitals und der Finanzierung von Wachstum.Steht dagegen die reine Projektfinanzierung im Vordergrund oder werden bzw. wurden die Anleihemittel ausschließlich zur Ablösung von Gesellschafterdarlehen verwendet, rät Meinerzag zur Vorsicht. Sehr interessant findet der Fondsmanager unter anderem den Bond der MIFA Mitteldeutsche Fahrradwerke AG, der insbesondere durch seine guten Covenants (Anleiheklauseln) überzeugt. „So beinhalten die Anleihebedingungen verschiedene ausschüttungssperren (maximal 50% vom Jahresüberschuss und maximal 30% vom Bilanzgewinn) und Kennzahlenkreditklauseln in Bezug auf das Eigenkapital und die Mindestzinsdeckung, wodurch sich die Sicherheit für die Anleihebesitzer deutlich erhöht.“

Geringes Fondsangebot

Neben dem Steubing German Mittelstand I gibt es mit dem BayernInvest Mittelstandsanleihen UCITS ETF (WKN: A1T6LL) noch einen zweiten öffentlich handelbaren Fonds, der sich ausschließlich auf Unternehmensanleihen aus den deutschen Mittelstandssegmenten fokussiert hat. Die größten Positionen sind hier derzeit die Mox Telecom AG Anleihe von 2012 sowie die Schuldverschreibungen der Homann Holzwerkstoffe GmbH und des Automobilzulieferers SAF Holland S.A. Alle drei Papiere sind mit BBB bzw. BBB- gerated.

Autor: Dr. Martin Ahlers

Dieser Artikel erschien in Ausgabe 11/2013 des Magazins Smart Investor.

Tabelle aus Smart Investor 11/2013