Lewis Jones, CFA, FRM, Portfoliomanager im Emerging Markets Debt Team von William Blair Investment Management, sieht Potenzial für lokale Währungen in Schwellenländern.

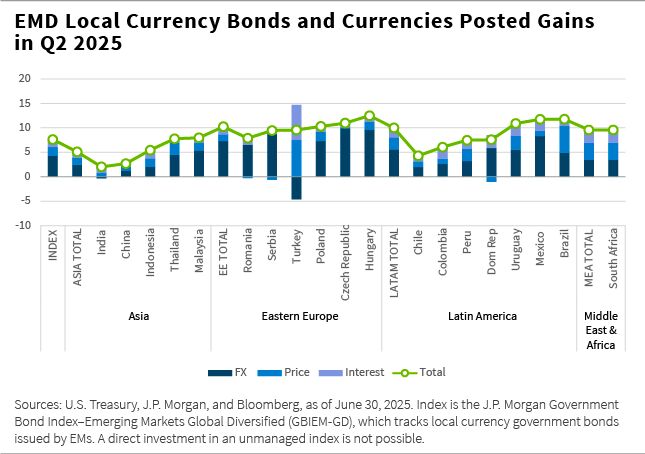

Lokale Währungsanleihen aus Schwellenländern (EM / Emerging Markets) erzielten im zweiten Quartal starke Renditen und knüpften damit an die Dynamik vom Jahresbeginn an. Die Gewinne waren breit gestreut und wurden vor allem durch die Aufwertung der Währungen gegenüber dem US-Dollar sowie durch sinkende lokale Zinsen getrieben. Trotz zeitweiliger Volatilität stützen das robuste Wachstum, die nachlassende Inflation und die hohen Realrenditen weiterhin die positiven Aussichten.

Lokale Währung: bereit, Instabilität zu widerstehen

Werfen wir jedoch zunächst einen Blick zurück auf das Quartal. Wie Marcelo Assalin, Leiter unseres Emerging-Market-Debt-Teams, in seinem Halbjahresausblick erklärte, begann das Quartal volatil, aber in den lokalen Märkten setzte sich die starke Dynamik aus dem ersten Quartal fort. Die Gewinne sowohl bei den Zinsen als auch bei den Devisen (FX) beschleunigten sich im zweiten Quartal.

Der J.P. Morgan Global Bond Index-Emerging Markets Global Diversified (GBIEM-GD) erzielte eine Rendite von 7,6%, wovon mehr als 4 Punkte auf die Aufwertung der Schwellenländerwährungen gegenüber dem US-Dollar zurückzuführen waren. Auch Anleihen entwickelten sich gut und legten um 1,8% zu, wobei die Renditen im Index um durchschnittlich 29 Basispunkte (bps) zurückgingen.

Mit Ausnahme einer relativen Underperformance in Asien (+5,1%) waren die Unterschiede in den anderen Regionen minimal und lagen alle im Bereich von +10%.

Wir sehen weiterhin Chancen im Bereich der lokalen Währungen der Schwellenländer, wo die Währungsbewertungen attraktiv erscheinen und die Realzinsdifferenzen gegenüber den Industrieländern hoch sind.

Unserer Meinung nach hat sich das Wachstum trotz handelsbedingter Gegenwinde gut gehalten, und der Inflationsdruck hat nachgelassen. Wir gehen davon aus, dass die Zentralbanken der Schwellenländer weitere Zinssenkungen vornehmen werden, um diese Anlageklasse zusätzlich zu stützen. Lokale Währungsanleihen dürften auch vom Trend zur Abschwächung des US-Dollars profitieren. […]

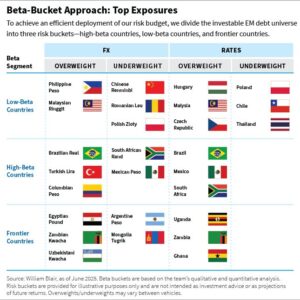

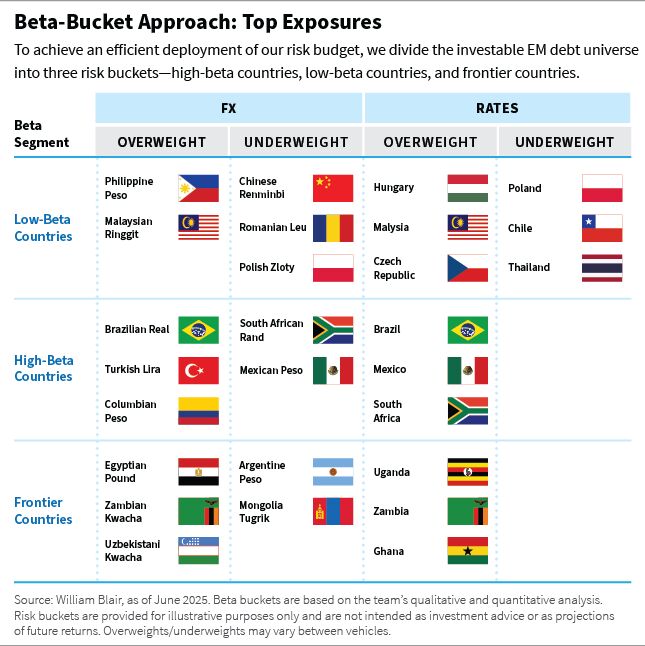

Highlights aus dem Segment mit niedrigem Beta

Ungarn: Unsere Übergewichtung in Bezug auf die Duration betraf in erster Linie grüne Anleihen. Wir halten die Realzinsen für attraktiv, und obwohl sie sich nun näher am Endniveau befinden, bleibt die Zentralbank eine der fortschrittlichsten der Region. […]

Tschechische Republik: Wir glauben, dass die Zentralbank trotz der im Vergleich zu anderen Ländern bereits niedrigen Zinsen noch Spielraum für eine Lockerung der Geldpolitik hat. […]

Lokale Währungen dank schwachem USD mit Rückenwind

Polen: Wir sind aufgrund von Bewertungsbedenken untergewichtet im Zloty und erwarten eine gewisse Umkehrung seiner Stärke im Jahr 2024. […]

China: In China sind wir aufgrund der Unsicherheit hinsichtlich der US-Zölle und der Handelspolitik gegenüber dem Renminbi untergewichtet. […]

Rumänien: In Rumänien sind wir gegenüber dem Leu untergewichtet, da wir insbesondere in einem Wahljahr Bedenken hinsichtlich der doppelten Defizite haben. […]

Highlights im Segment mit hohem Beta

Brasilien: In Brasilien haben lokale Vermögenswerte weiterhin eine Outperformance erzielt, da die Zentralbank sich dem Zinshöhepunkt nähert. Mit einem Nominalzinssatz von 15% und Inflationserwartungen von rund 4,5% bietet Brasilien nach der Türkei einen der höchsten Realzinsen im Index, was die Zuflüsse in das Portfolio unterstützt, da Anleger ihr Engagement in US-Dollar reduzieren. […]

Mexiko: In Mexiko bleiben wir bei Anleihen übergewichtet, da wir davon ausgehen, dass die weitere Annäherung der Inflation an die der Vereinigten Staaten den Spread zwischen Mbono-Anleihen und US-Staatsanleihen von 5% verringern wird. […]

Südafrika: In Südafrika haben wir uns für eine Übergewichtung von Zinsen entschieden, nachdem wir den Ausverkauf im Zusammenhang mit der Verzögerung des Haushalts als übertrieben empfanden. […]

Türkei: In der Türkei bleibt die Reformagenda trotz zunehmender politischer Volatilität auf Kurs und unterstützt damit Verbesserungen bei der Leistungsbilanz und den Devisenreserven. Wir glauben, dass die hohen Renditen die Anleger weiterhin für das Währungsrisiko überkompensieren und dass die Notfall-Zinserhöhung der Zentralbank das Interesse an lokalen Anleihen wiederbeleben könnte. […]

Highlights aus dem Frontier-Segment

[…] Ägypten: In Ägypten bleiben wir angesichts der geringeren ausländischen Positionierung und der nachlassenden regionalen Spannungen weiterhin konstruktiv gegenüber dem Carry Trade mit dem ägyptischen Pfund eingestellt. Die Widerstandsfähigkeit des Marktes in Zeiten der Risikoaversion hat unser Vertrauen in den aktuellen geldpolitischen und wechselkursbezogenen Rahmen gestärkt. […]

Autor Lewis Jones, WBIM

Argentinien: In Argentinien bleiben wir trotz hoher Zinsen untergewichtet, da die Währung real stark aufgewertet hat. Die Regierung hat vor den Wahlen im vierten Quartal der Stabilität Vorrang eingeräumt, aber die zunehmende Überbewertung, ein Schock bei den Terms of Trade und die sich abschwächenden Außenhandelsbilanzen könnten eine frühere Politikänderung erzwingen. […]

—————————-

! NEU ! Die erste BondGuide Jahresausgabe 2025 ist erschienen (12. Jun.): ‚Green & Sustainable Finance 2025‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !