BondGuide im Gespräch mit Bernd Kaimer, geschäftsführender Gesellschafter der SANHA GmbH & Co. KG über das angestrebte Prolongationskonzept: Wie stark wird die Corona-Krise das Unternehmen treffen und wie stehen die Chancen, bei der zweiten AGV Ende Mai die erforderlichen Mehrheiten zu erreichen?

Herr Kaimer, operativ ging es in den letzten Quartalen ja in die richtige Richtung. Sehen Sie sich durch die Corona-Krise um den Aufbauerfolg der letzten Jahre gebracht?

Den vorgezeichneten Weg seit der Prolongation 2017 haben wir bis ins erste Quartal dieses Jahres hinein recht ordentlich beschritten. Dazu gehörte ja auch die Einhaltung bestimmter Finanzkennzahlen, der sog. Covenants, und die Verbesserung der Profitabilität – das haben wir jeweils bewältigt. Insofern wäre in den ausbleibenden drei Jahren nunmehr die Zeit angebrochen, in die Reserven einzustellen, um die Anleihe bis Mitte 2023 planmäßig mit einem Teil des Cashflows plus Refinanzierung zurückzuführen. In der Tat: Diesen Plänen wurde ein gehöriger Strich durch die Rechnung gemacht. Unser hoher Auslandsanteil, normalerweise positiv, schlägt in der Krise bei geschlossenen Grenzen und Baustellen in halb Europa negativ zu Buche.

Bernd Kaimer, CEO

Also ein klares Ja, oder?

In erster Linie müssen wir angesichts der massiven Auswirkungen der Pandemie auf alle Lebensbereiche zunächst einmal dankbar sein, dass unser Team und deren Familien bisher überwiegend gesund geblieben sind. Der Blick richtet sich aber ebenso auf das globale Geschehen. Diese Pandemie ist der berühmte Schwarze Schwan, den niemand zuvor auf der Rechnung hatte. Insofern können wir nur versuchen, mit der Situation bestmöglich umzugehen. Tatsächlich wirft uns die Coronakrise im Management um rund drei Jahre zurück – also genau der Zeitraum, den wir jetzt für die angestrebte Prolongation nennen.

Können Sie etwas von der ersten Anleihegläubiger-Versammlung berichten – wie nah war man am erforderlichen Quorum?

Eine offizielle Auszählung erfolgte angesichts des Verfehlens der erforderlichen Teilnahme von 50% der Anleihestimmrechte nicht – aber es gab eine sehr hohe Zustimmung für unsere Beschlussvorschläge. 2017 hatten wir ja auch mit knapp 30% die erforderliche Teilnahme wie auch Zustimmung im zweiten Anlauf. Ich bin sicher, dass eine Teilnahme an der Abstimmung – oder Übertragung der Stimmrechte – im Interesse aller Anleiheinhaber liegt.

Wie kam es im Werdegang zum jetzigen Prolongationskonzept?

One Square Advisory Services, die ja seit 2017 gemeinsamer Vertreter der Anleihegläubiger sind und mit denen wir in regelmäßigem Dialog stehen, warfen Anfang des zweiten Quartals die Frage auf, ob es nicht Handlungsbedarf gebe angesichts der drohenden massiven Rezession. Das war sehr proaktiv. Tatsächlich war das genau der Zeitpunkt, als wir schlagartig einen herben Einbruch bei unseren Auftragseingängen verzeichneten. Anfang April war es so, als hätte jemand plötzlich die Musik auf halbe Lautstärke heruntergedreht.

Für wie vermittelbar halten Sie das neue Konzept?

Ich finde wichtig zunächst klarzustellen, dass Sanha nicht einfach ein Sanitär- und Heizungsspezialist ist. Unsere Branchen sind auch Landwirtschaft, Bewässerungssysteme, Brandschutz, Schifffahrt, Druckluftleitungen in der Industrie und vieles mehr. All diese Branchen sind derzeit betroffen. Die Bauindustrie ist eine Schlüsselbranche, aber maßgeblich für uns ist doch vielmehr die gesamtkonjunkturelle Entwicklung. Und für diese wird in Europa nach derzeitiger Ausgangslage im laufenden Jahr ein Minus von ca. 8% beim BIP prognostiziert – das ist genau, womit wir nunmehr auch kalkulieren.

Wie gravierend schätzen Sie die Corona-Auswirkungen ein – konkret: Wie schlimm wird das Jahr 2020 aus Ihrer Sicht? Nach aktuellem Stand Mitte Mai eben.

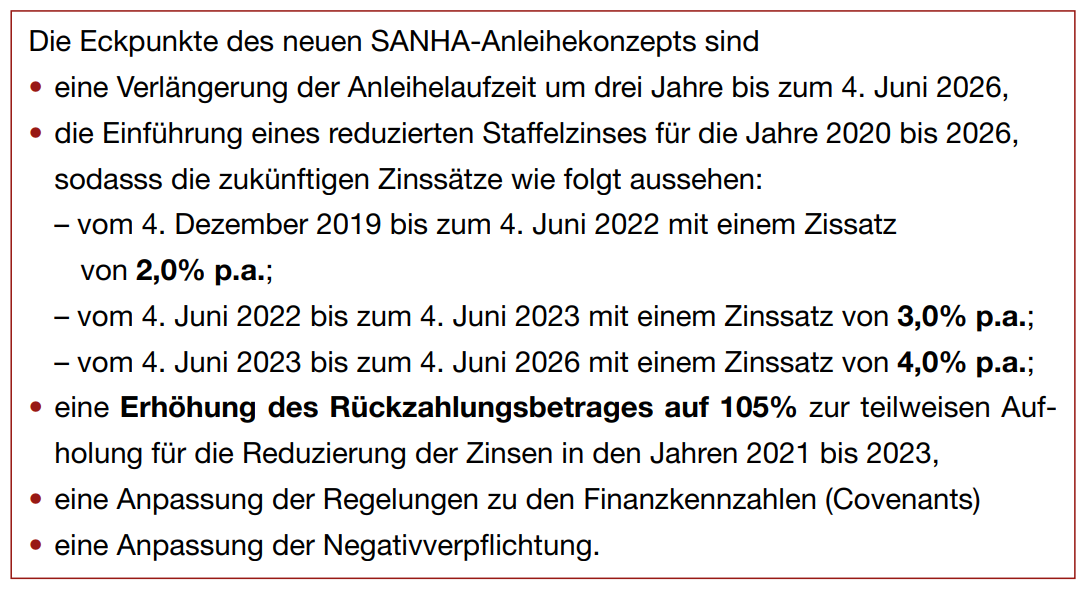

Aktuell sieht unser neuer Plan eine Gesamtleistung vor, die rund 8% unter unseren guten 2019er Zahlen liegen könnte. Daneben gibt es zwei Downside-Szenarien, also Sensitivierungen die bis zu minus 15% gehen, zum Beispiel falls es zu weiteren Corona-Wellen kommen sollte. Das neue Ziel lautet also, unsere ursprünglich für bis 2023 aufzubauenden Cashflows dann eben bis zum neuen Rückzahlungstermin 2026 zu generieren. Vorgestellt und gewünscht hatten wir uns dies sicherlich im alten Management Case bis zur planmäßigen Rückführung Mitte 2023.

Welche (geplante) Anpassung der Anleihebedingungen schmerzt Sie als Geschäftsführer am meisten?

Lassen Sie mich vorwegschicken, was uns aktuell am meisten hilft. Das ist die auch rückwirkend gültige Reduzierung des Zinssatzes der Anleihe. Operativ hilft uns dies enorm bei der Liquidität in den jetzt besonders kritischen Monaten – und im Gesamtjahr 2020 natürlich im Finanzergebnis. Dieses Zugeständnis bei den Zinsen soll am Ende der Laufzeit mit der Rückzahlung zu 105% zu einem Teil wieder aufgeholt werden. Insofern schmerzt uns natürlich eine endfällige Rückzahlung zu 105% anstatt zu 100%. Aber es wäre unfair, darüber zu lamentieren – Investoren wie auch wir haben ihre jeweilige Last am Anpassungskonzept für die Anleihe zu tragen.

Problem scheint ja auch, dass die Negativverpflichtung eine Beantragung von Förderhilfen oder -krediten verhinderte. Soll diese auch angepasst werden – für alle Fälle?

Das ist richtig. Aufgrund der derzeitigen Negativverpflichtung ist eine Neuaufnahme von Finanzmitteln über die während der Prolongation festgestellten Nettofinanzverbindlichkeiten hinaus leider nicht möglich. Diese sollte im selben Zuge unbedingt geändert werden. Angenommen, es kommt ab 2022 zu kräftigen Nachholeffekten aufgrund eines Abbaus des konjunkturellen Investitionsstaus, wie es nach Krisen der Fall sein kann: Dann könnten wir davon möglicherweise nicht profitieren, da uns der Spielraum fehlt, um ausreichend selbst zu investieren, d.h. um bei Finanzierungen in Vorleistung zu gehen. Es scheint klar, dass das auch kaum im Investoreninteresse liegen kann.

Herr Kaimer, ganz herzlichen Dank für Ihre Zeit und die ausführlichen Einblicke!

Das Interview führte Falko Bozicevic

Ursprünglich erschienen im Bondguide Nummer 10-2020

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !