Die geopolitischen Krisenherde Israel/Gaza, Irak, Ostukraine, Libyen als auch die befürchtete Sanktionsspirale zwischen Russland und den westlichen Industriestaaten verunsichern die Investoren immer stärker. Erstmals seit fünf Monaten ist der deutsche Leitindex DAX am Morgen wieder unter die Marke von 9.000 Punkten gefallen. Auch die Indizes anderer europäischen Börsen und zuvor Asien wurden in Sippenhaft genommen und fielen zum Teil deutlich. Der als sicherer Hafen bezeichnete Euro-Bund-Future kletterte dagegen auf ein neues Allzeithoch. Unterdessen veröffentlichte das Statistische Bundesamt erfreuliche Daten zum deutschen Außenhandel.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Handelsbilanz (in Mrd. EUR) Jun. 18,9 17,8

8:00 GE Leistungsbilanz (in Mrd. EUR) Jun. 18,5 13,2

8:00 GE Exporte (M/M / J/J, in %) Jun. 0,8 / k.A. -1,1 / 2,4

8:00 GE Importe (M/M / J/J, in %) Jun. 1 / k.A. -3,4 / -1,9

8:45 FR Industrieproduktion (M/M / J/J, in %) Jun. 1 / -1,8 -1,7 / -3,7

8:45 FR staatl. Budgetdefizit (in Mrd. EUR) Jun. k.A. -64,33

14:30 US Produktivität ex Agrar (Q/Q, in %) Q2 1,6 -3,2

14:30 US Lohnstückkosten ex Agrar (Q/Q, in %) Q2 1,05 5,7

16:00 US Großhandelslagerbestände (M/M, in %) Jun. 0,7 0,5

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Geopolitische Risiken als Treiber für das Handeln der Investoren

• Droht eine Sanktionsspirale?

• Positive Außenhandelsdaten aus China werden ignoriert

Marktkommentar

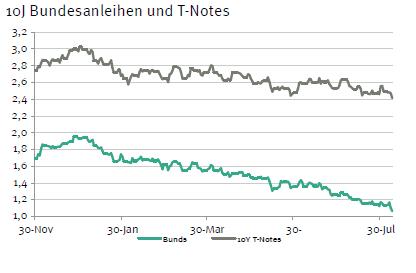

Heute Morgen ist es tatsächlich erstmals möglich: 10-jährige Bunds mit einer Rendite mit einer Null vor dem Komma. Die Sorgen der Marktakteure vor einer weiteren Eskalation auf den geopolitischen Krisenherden nehmen zu. Neben der Ostukraine, wo sich die Situation möglicherweise noch einmal verschärfen könnte, rücken nun auch Irak und Libyen wieder mehr in den Mittelpunkt des Interesses. Immerhin hat der US-amerikanische Präsident heute Nacht einen Einsatz der Luftwaffe im Nordirak genehmigt. Weitergehende Maßnahmen schließt er jedoch aus.

Außerdem werden die Auswirkungen der Sanktionen gegen Russland sowie der Gegenmaßnahmen gefürchtet. Dass es Reaktionen aus Moskau geben würde, ist unstrittig. Nun muss die Politik allmählich darauf achten, dass es zu keiner Sanktionsspirale kommt, sondern dass an politischen Lösungen zu arbeiten ist. Ansonsten drohen weitere Verschärfungen, und eines darf man nicht vergessen, ab Herbst ist der westliche Teil Europas in dem Fall anfällig, in dem Gaslieferungen aus Russland ausbleiben. Das ist in Moskau bekannt. Dort ist man zwar auf die Deviseneinnahmen aus den Exporten angewiesen. Zugleich hat man aber ein starkes Druckmittel in der Hand.

Zweifelsohne werden die geopolitischen Risiken heute im Mittelpunkt stehen und das Handeln der Marktteilnehmer bestimmen. Auch die EZB sieht nach Aussagen von Mario Draghi auf der Pressekonferenz nach der Tagung des EZB-Rats die ökonomischen Auswirkungen der Sanktionen auf die europäische Konjunktur kritisch. Letztlich ist der europäische Aufschwung schwach und fragil, was auch auf die mangelnden Bestrebungen vieler Länder zurückzuführen ist, die fiskalpolitische Konsolidierung nachhaltig weiter zu verfolgen. Die Marktteilnehmer waren möglicherweise etwas enttäuscht darüber, dass Mario Draghi keine weiteren konkreten Maßnahmen angekündigt hat, wie die EZB stützend eingreifen will. Weitere Maßnahmen wird sie sich vorerst aufsparen, um noch nachlegen zu können, um bspw. bei einer Verstärkung deflationärer Tendenzen eingreifen zu können.

Die doch guten Nachrichten vom chinesischen Außenhandel gingen heute Morgen unter. Ein ähnliches Schicksal droht den weiteren Konjunkturdaten. Bei den deutschen Außenhandelsdaten bestand erneut das Risiko von Enttäuschungen wie bei Auftragseingängen und Industrieproduktion. Dies wurde allerdings nicht bestätigt. Am Nachmittag wird man kurz auf die Daten zur US-Produktivität und den Lohnstückkosten schauen. Eine zentrale Bedeutung haben diese Informationen heute jedoch nicht. Der Bund Future dürfte aufgrund der Vorgaben aus dem asiatischen Handel fest in den Tag starten. Er sollte sich zwischen 148,80 und 150,50 bewegen. Gegen Abend sind Gewinnmitnahmen durchaus wahrscheinlich. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 2,33 und 2,52% liegen.

Die doch guten Nachrichten vom chinesischen Außenhandel gingen heute Morgen unter. Ein ähnliches Schicksal droht den weiteren Konjunkturdaten. Bei den deutschen Außenhandelsdaten bestand erneut das Risiko von Enttäuschungen wie bei Auftragseingängen und Industrieproduktion. Dies wurde allerdings nicht bestätigt. Am Nachmittag wird man kurz auf die Daten zur US-Produktivität und den Lohnstückkosten schauen. Eine zentrale Bedeutung haben diese Informationen heute jedoch nicht. Der Bund Future dürfte aufgrund der Vorgaben aus dem asiatischen Handel fest in den Tag starten. Er sollte sich zwischen 148,80 und 150,50 bewegen. Gegen Abend sind Gewinnmitnahmen durchaus wahrscheinlich. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 2,33 und 2,52% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben