Am heutigen Dienstag stehen neben täglich neuen Bildern aus den Krisenregionen in der Ostukraine und dem Nahen Osten auch wieder Wirtschaftsdaten aus den USA auf dem Tableau der Marktteilnehmer. Unterdessen scheint in Kürze auch eine neue Sanktionsrunde der EU gegen Russland final spruchreif zu sein. Ob die neuen Sanktionen Russland zum Einlenken bewegen werden, ist derzeit noch nicht absehbar. Ohne Wirkung auf das europäische Wirtschaftswachstum werden sie mit Sicherheit nicht sein.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Importpreisindex Jun. 0,3 / -1,2 0 / -2,1

15:00 US S&P/Case-Shiller Häuserpreisindex (J/J, in %) Mai 9,9 10,8

16:00 US Verbrauchervertrauen Conference Board Jul. 85,4 85,2

… IT 6 M Schätze

… US Auktion von 35 Mrd. USD 5 J Notes

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• EU-Botschafter beraten über die neuen Sanktionen gegen Russland: Umsetzung ist zügig möglich

• FOMC-Tagung beginnt

Marktkommentar

Bereits in der vergangenen Woche wurde in einem mehrseitigen Papier skizziert, wie die weiteren Sanktionen der EU gegen Russland aussehen könnten. Derzeit handeln die Vertreter der einzelnen EU-Länder die Details aus, so dass ein finales Dokument wohl nicht mehr lange auf sich warten lässt. Die Sanktionen dürften dann nach einer kurzen Karenzzeit, um Moskau noch eine Möglichkeit zu geben, doch noch zu reagieren, umgesetzt werden. Dementsprechend könnten sie schon morgen oder übermorgen in Kraft gesetzt werden. Inwieweit man dadurch Russland zum Einlenken bewegen wird, ist jedoch völlig offen. Außerdem wird es auch eine Reaktion aus Moskau geben. Ohne Wirkung auf das europäische Wirtschaftswachstum werden die Sanktionen aufgrund der Handelsverflechtungen ebenfalls nicht sein. Über das Ausmaß lässt sich derzeit jedoch nur spekulieren, da es abhängig von der Dauer der Sanktionen sein wird.

Daneben wird der Beginn des FOMC-Treffens eine bedeutende Rolle spielen und die Marktteilnehmer eher zurückhaltend agieren lassen. Die Planung des weiteren Rückzuges aus der lockeren Geldpolitik dürfte das zentrale Thema auf der Tagung sein. Jüngst sind wieder neue Modelle in den Raum gestellt worden, auch der Wunsch nach einer schnelleren Leitzinserhöhung. Ob der Abbau der Bilanz der Fed vor oder erst nach einer Anhebung der Fed Funds Zielzone erfolgen wird, ist unklar. Nun gibt es wieder Fed-Vertreter, die zuerst ein Ende der Reinvestition fällig werdender Wertpapiere und Kuponzahlungen fordern, bevor der Leitzins angehoben wird. Diese Abfolge hätte eine gewisse Logik, da die Marktteilnehmer nach dem Ende von QE allmählich weiter auf die Straffung der Geldpolitik vorbereitet würden. In den letzten Wochen war aber häufig aus US-Notenbankkreisen die Rede davon, den Bilanzabbau auf einen Zeitpunkt nach einer Leitzinsanhebung zu verschieben.

Neben der Fed werden die US-Konjunkturdaten Beachtung finden. Die Immobilienpreise steigen trotz der in den letzten Monaten etwas geringeren Aktivität am Immobilienmarkt weiter. Die US-Verbraucher dürften guter Stimmung sein, denn schließlich läuft es am Arbeitsmarkt nicht schlecht und die steigenden Immobilienpreise sowie Aktienkurse sollten ebenfalls für Konsumlust sorgen. Dementsprechend ist das Verbrauchervertrauen des Conference Board durchaus für eine positive Überraschung gut.

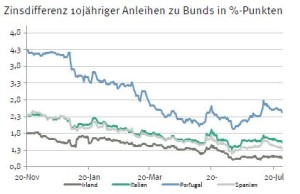

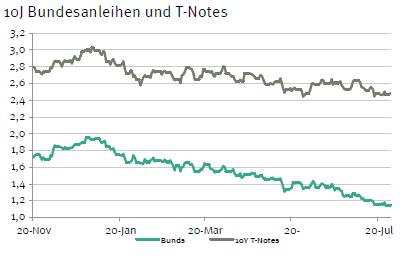

Der Bund Future sollte aufgrund der Vorgaben aus Asien und dem späten US-Treasury-Handel leichter in den Tag starten. Von diesen anfänglichen Verlusten dürfte er sich im Tagesverlauf auch nicht mehr erholen, da vor Ende des FOMC-Treffens morgen nicht damit zu rechnen ist, dass wieder Käufe einsetzen (es sei denn, die geopolitische Lage spitzt sich zu), so dass er sich lust- und orientierungslos zwischen 147,60 und 148,60 bewegen sollte. Gegen Abend könnte die Auktion der 5-jährigen US-T-Notes die Kurse erneut belasten. Die italienischen Geldmarktpapiere lassen sich dagegen problemlos platzieren. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 2,45 und 2,55% liegen.

Der Bund Future sollte aufgrund der Vorgaben aus Asien und dem späten US-Treasury-Handel leichter in den Tag starten. Von diesen anfänglichen Verlusten dürfte er sich im Tagesverlauf auch nicht mehr erholen, da vor Ende des FOMC-Treffens morgen nicht damit zu rechnen ist, dass wieder Käufe einsetzen (es sei denn, die geopolitische Lage spitzt sich zu), so dass er sich lust- und orientierungslos zwischen 147,60 und 148,60 bewegen sollte. Gegen Abend könnte die Auktion der 5-jährigen US-T-Notes die Kurse erneut belasten. Die italienischen Geldmarktpapiere lassen sich dagegen problemlos platzieren. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 2,45 und 2,55% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben