Neben konjunkturellen Daten aus den USA dürften zum heutigen Wochenauftakt im Wesentlichen die geopolitischen Krisenherde Irak und Ukraine im Fokus der Marktteilnehmer stehen: Wegen zu hoher Schulden bekommt die Ukraine Erdgas aus Russland nur noch gegen Vorkasse geliefert. Inzwischen seien die Gaslieferungen von Gazprom bereits gedrosselt worden. Das hat auch Konsequenzen für die EU, die über die Ukraine mit russischem Gas versorgt wird. Russland warnt bereits vor möglichen Engpässen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Verbraucherpreisindex (M/M / J/J, in %) Mai -0,1 / 0,5 -0,1 / 0,5

14:30 US Empire Manufacturing Index Jun. 15 19,01

15:00 US Nettowertpapierabsatz im Ausl. (in Mrd. USD) Apr. 37,5 40,22

15:15 US Industrieproduktion (M/M, in %) Mai 0,5 -0,57

15:15 US Kapazitätsauslastung (in %) Mai 78,9 78,6

16:00 US NAHB Housing Market Index Jun. 47 45

… GE 6 M Schätze

… NE 3/9 M Schätze

… FR 3 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• FOMC-Tagung wirft ihre Schatten voraus

• Ukraine erhält nur noch gegen Vorkasse Erdgas aus Russland – Russland warnt EU vor Engpässen

• Fitch bestätigte Frankreichs AA+ Rating

Marktkommentar

Eine neue, schwer zu beherrschende geopolitische Problemzone mit dem Irak sowie etwas uneinheitliche US-Konjunkturdaten vom Freitag prägten das Handelsgeschehen. Insbesondere der Stimmungsindikator der Uni Michigan am Freitagnachmittag enttäuschte etwas. Die Stimmung der US-Konsumenten ist per saldo zwar immer noch sehr gut, die erwartete Verbesserung des Indexwertes blieb jedoch aus.

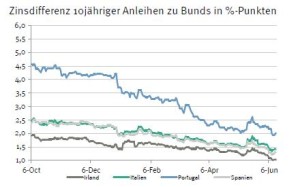

Zugleich richten sich die sorgenvollen Blicke auf die geopolitische Lage. Die Ukraine bleibt zwar weiterhin ein zentraler, aber vor allem europäischer Krisenherd, der u.a. durch den heute Morgen erneut zu eskalierenden Gasstreit mit Russland sicher wieder mehr in den Mittelpunkt rücken wird. So habe der russische Konzern Gazprom die Lieferungen in die Ukraine offenbar bereits gedrosselt. Der Konflikt bedroht nun auch unmittelbar die Energieversorgung der Europäischen Union, da die EU über die Ukraine ebenfalls mit Gas versorgt wird. Gazprom hat die EU vor möglichen Engpässen bei den Gaslieferungen durch die Ukraine gewarnt. Es könne dann Probleme geben, wenn die Ukraine für den Transit bestimmtes Gas für den Eigengebrauch abzweige, teilte Gazprom mit. Ohne Auswirkungen auf den Westen würde das nicht bleiben. Noch viel undurchschaubarer ist die Lage im Irak. Die Entwicklung in beiden Problemstaaten wird jedoch dazu beitragen, dass die Markakteure weiterhin sehr vorsichtig agieren werden, was tendenziell für die sicheren Häfen spricht.

Heute dürften die US-Konjunkturdaten einiges Interesse auf sich ziehen: Dabei sollten sowohl die Industrieproduktion als auch die Kapazitätsauslastung im Mai, wenn auch nur leicht, zugenommen haben. Größere Marktreaktionen wird die Veröffentlichung der Daten jedoch nicht hervorrufen, denn die Tagung des FOMC wirft ihre Schatten voraus. Dass es am Mittwochabend Überraschungen geben sollte, ist zwar nicht zu erwarten. Die Aktivität der Marktteilnehmer wird das dennoch lähmen.

Von den finalen Preisdaten aus dem Euroraum für Mai werden keine Impulse ausgehen. Beachten sollte man aber den Monatsbericht der Bundesbank. Schließlich können sich dort noch ein paar erläuternde Worte zu dem Beschluss des EZB-Rates finden lassen, wobei „echte“ Neuigkeiten wohl eher unwahrscheinlich sind.

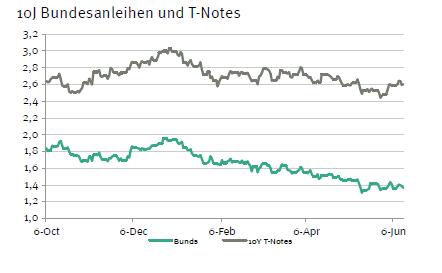

Die Geldmarktoperationen von Deutschland, den Niederlanden und von Frankreich, dessen Rating von Fitch am Freitagabend mit AA+ bestätigt wurde, werden keine Impulse ausgehen. Das Material wird sich problemlos platzieren lassen. Der Bund Future dürfte aufgrund der Vorgaben aus dem asiatischen Handel sowie der deutlich aufflackernden geopolitischen Risiken gut behautet in den Tag starten. Im Tagesverlauf sollte er zwischen 145,10 und 146,20 pendeln. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,51 und 2,62% liegen.

Die Geldmarktoperationen von Deutschland, den Niederlanden und von Frankreich, dessen Rating von Fitch am Freitagabend mit AA+ bestätigt wurde, werden keine Impulse ausgehen. Das Material wird sich problemlos platzieren lassen. Der Bund Future dürfte aufgrund der Vorgaben aus dem asiatischen Handel sowie der deutlich aufflackernden geopolitischen Risiken gut behautet in den Tag starten. Im Tagesverlauf sollte er zwischen 145,10 und 146,20 pendeln. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,51 und 2,62% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben