Real Assets sind vielfältige Investments, die von Immobilien über Infrastruktur bis hin zu Private Debt reichen. Von Chris Urwin, Director of Research, Real Assets, und Laurence Monnier, Head of Quantitative Research, Real Assets, bei Aviva Investors

Auf Real Assets haben in der Vergangenheit jene Investoren gesetzt, die an einer Illiquiditätsprämie oder an sicheren Anlagen interessiert waren. Doch nun sind die Perspektiven komplex: Die Ertragstreiber sind von COVID-19 in ganz unterschiedlicher Weise betroffen.

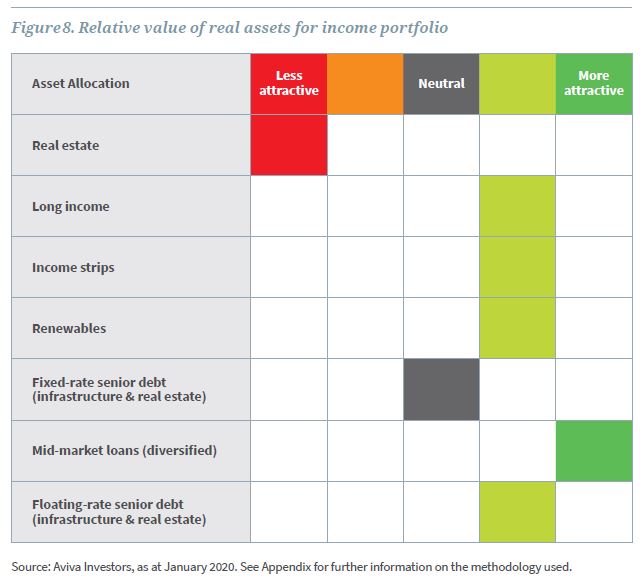

Long Income Real Estate hat sich in der Vergangenheit in Krisenzeiten gut entwickelt, da langfristige Mietverträge kaum am Konjunkturzyklus hängen. Unsere Analyse zeigt: Solche auf langfristigen Mietverträgen beruhenden Immobilieninvestments sind auf Zehnjahressicht risikobereinigt und auf Relative-Value-Basis attraktiv. Mit bonitätsstarken Mietern sind die Cashflows in der Regel stabil und bleiben vergleichsweise unberührt von kurzfristigen Turbulenzen.

Für Immobilien mit bonitätsstarken Mietern, etwa solche aus dem öffentlichen Dienst, sind die Ertragsaussichten gut. Supermärkte mit langfristigen Mietverträgen scheinen ebenfalls gut positioniert zu sein, da Bestellungen nach Hause zugenommen haben. Längerfristig könnte sich der Trend hin zu Online-Käufen aber verstärken – zu Lasten des stationären Einzelhandels.

In anderen Bereichen hat COVID-19 für neue Unsicherheiten gesorgt. Etwa wechselten viele Bildungseinrichtungen zum Online-Unterricht oder schlossen Einrichtungen und Unterkünfte komplett. Social Distancing hat auch Auswirkungen auf die Belegung von Studentenwohnheimen. Immobilien mit Mietgarantien seitens der Universitäten bieten Schutz für Vermieter, es bleibt aber abzuwarten, ob immer mehr Studenten auf Online-Unterricht übergehen.

Auch Hotels leiden. Viele von ihnen arbeiten bereits mit hohen Fixkosten und geringen Margen. Ihnen wird ein anhaltendes Social Distancing deutlich zusetzen.

Des Weiteren dürfte es in Teilsektoren zu erheblichen Veränderungen kommen. Im Logistikbereich könnten Nutzer zur Absicherung von Lieferketten ihre Lagerbestände erhöhen. Im Bürobereich könnte sich der Trend hin zum Home Office und flexiblen Arbeiten beschleunigen. Veränderungen in den Marktmieten dürften sich auch schneller in den Mieteinnahmen niederschlagen. Die Konsequenz: Die Qualität der Kernimmobilien wird dann wichtiger.

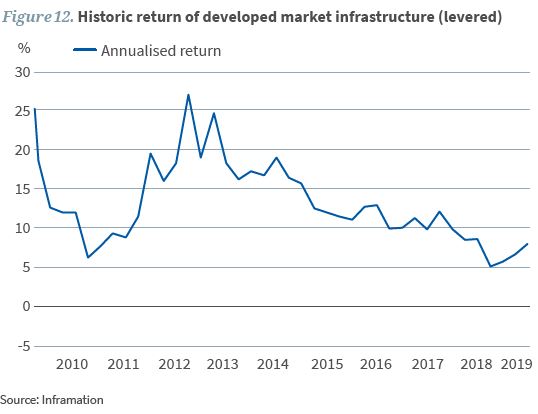

Erträge durch Infrastrukturinvestments

Auch Infrastruktur ist bei ertragsorientierten Investoren auf Interesse gestoßen. Unser Modell geht davon aus, dass nichtfremdfinanzierte, subventionierte Erneuerbare Energien-Projekte in Großbritannien höhere Renditen erwarten lassen – wenn auch bei höherem Risiko.

Nicht-diskretionäre Dienstleistungen wie Versorgung und subventionierte Erneuerbare Energien zeigen die größte Widerstandsfähigkeit. Da der Zugang zu Daten mittlerweile zur Grundversorgung gehört, weisen Datenübertragung und -speicherung nun versorgerähnliche Eigenschaften auf. Unsicherheiten gibt es hingegen in Bereichen mit Nachfrageschocks, etwa dem Verkehrssektor.

Vor einer Bewährung steht außerdem die Widerstandsfähigkeit von Infrastrukturanleihen. In der Vergangenheit gab es wegen harter Vertragsklauseln und Liquiditätsreserven weniger Ausfälle bei Infrastruktur- als bei Unternehmensanleihen. Plötzliche Umsatzrückgänge könnten zwar zu technischen Ausfällen führen, entscheidend für die Vermeidung von Zahlungsausfällen und Restrukturierungen ist aber die Liquidität. Systemrelevante Infrastruktur dürfte im Übrigen von Anteilseignern und Regierungen unterstützt werden.

Private Debt als weitere Option

Eine weitere Möglichkeit für ertragsorientierte Investoren bei vergleichsweise geringem Risiko ist die Prämie, die für vorrangig besicherte und festverzinsliche Private Debt-Investments gezahlt wird. Investoren mit mehr Risikoappetit könnten dank variabel verzinslichen Anleihen höhere Erträge erzielen, insbesondere mit Mittelstandskrediten.

Chris Urwin

Aufgrund von staatlichen Eingriffen haben sich die Aussichten für die Private Debt-Illiquiditätsprämie allerdings verschlechtert. Die eingeführten staatlichen Anleihegarantien als Reaktion auf COVID-19 haben die Lage stark verändert.

Auf der anderen Seite bleiben die Refinanzierungskosten der Banken hoch. Sie dürften Risiken weiter reduzieren, um Kapital für Neugeschäft zu schaffen. Dies sollte Spielraum für Kreditgeber aus dem Nicht-Banken-Bereich eröffnen.

Abgesehen davon lohnt sich ein Blick auf langfristige Trends: Die steigende Nachfrage nach Datennetzwerkkapazitäten oder erneuerbaren Energien schaffen Chancen. Darauf zu setzen kann dazu beitragen, die für Investoren so wichtigen Erträge zu erzielen.

Laurence Monnier