Mit Blick auf das zweite Halbjahr ist es an der Zeit, Bilanz zu ziehen und zu schauen wo die Märkte nach diesen beiden außergewöhnlichen Quartalen stehen. Korrektur vor oder hinter uns? Von Aurèle Storno*

Innerhalb weniger Monate wurden mehrere der wichtigsten Märkte der letzten zwanzig Jahre von Schocks ungekannten Ausmaßes heimgesucht, die die drei wichtigsten Anlageklassen diversifizierter Portfolios betrafen: Anleihen, Aktien und Rohstoffe. Kurz und gut:

– Die Realzinsen in den USA und Europa stiegen in diesem Zeitraum um mehr als 100 Basispunkte; Staatsanleihen verloren fast 10% (Bloomberg Global Government Index, abgesichert in USD), so viel wie nie zuvor.

– Die globalen Aktienmärkte fielen um bis zu 20%;

– Rohstoffe stiegen um mehr als 30%.

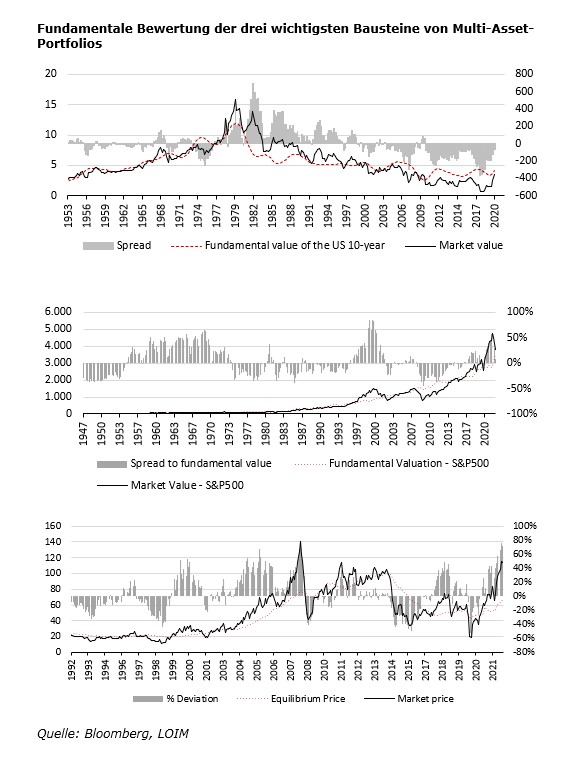

Zu Beginn des Jahres 2022 befanden wir uns in einer einzigartigen Situation, in der Aktien und Anleihen gemeinsam überbewertet waren. Die 10-jährigen US-Renditen waren um 200 Basispunkte zu niedrig. Die US-Aktien lagen 90% über ihrem fundamentalen Wert. Nach diesen einfachen Modellen war die Überbewertung von Anleihen auch die extremste, da sie beispiellos war und eine extrem akkommodierende Geldpolitik widerspiegelte. Die Rohstoffpreise lagen insgesamt nahe an ihren fundamentalen Bewertungen.

! Bitte anklicken zum Vergrößern !

Die aktuelle Situation ist ganz anders. Mit dem Schock, der bisher im Jahr 2022 zu beobachten war, hat sich die Bewertungsrangliste stark verändert. Jetzt sind die US-Zinsen fast wieder auf ihrem fundamentalen Bewertungsniveau, während der S&P500 immer noch etwa 7% darüber liegt. Jetzt sind es dagegen die Rohstoffe, die teuer erscheinen: Sie liegen 80% über ihrer fundamentalen Bewertung, was die Probleme widerspiegelt, mit denen die Angebotsseite nach einem Mangel an Investitionen in diesem Sektor zu kämpfen hat.

Aurèle Storno, LOIM

Diese Analyse führt uns zu der Annahme, dass wir derzeit eine vorübergehende Rotation erleben. Die Exzesse im Zusammenhang mit der überbordenden Liquidität sind teilweise beseitigt worden, was die Tür zu attraktiveren Bewertungen für die Grundbausteine von Multi-Asset-Portfolios öffnet. Wenn sich das Wachstum in den nächsten sechs Monaten verlangsamt, könnte der Stress bei den Rohstoffen zunehmen. Hüten Sie sich vor Rotationen zwischen den Anlageklassen: Wie wir in diesem Jahr gelernt haben, können sie sehr gefährlich sein. Einfach ausgedrückt, ist dieses Jahr wahrscheinlich eine Geschichte der Korrektur von abnormalen Bewertungen – dieses Risiko ist jetzt teilweise vom Tisch.

*) Aurèle Storno ist Chief Investment Officer Multi Asset bei Lombard Odier IM