Zwei Gründe sprechen gegen eine Wiederholung einer Krise der Immobilienmärkte. Es gibt drei Möglichkeiten, dass sich Erschwinglichkeit von Wohnimmobilien normalisiert. Von Tilmann Galler*

Nachdem die Wohnungsmärkte seit der globalen Finanzkrise aufgrund niedriger Kreditkosten einen wahren Boom erlebt haben, hat sich die Situation im Zuge der Zinserhöhungen komplett verändert. Die Fallhöhe am Markt für Wohnimmobilien ist hoch.

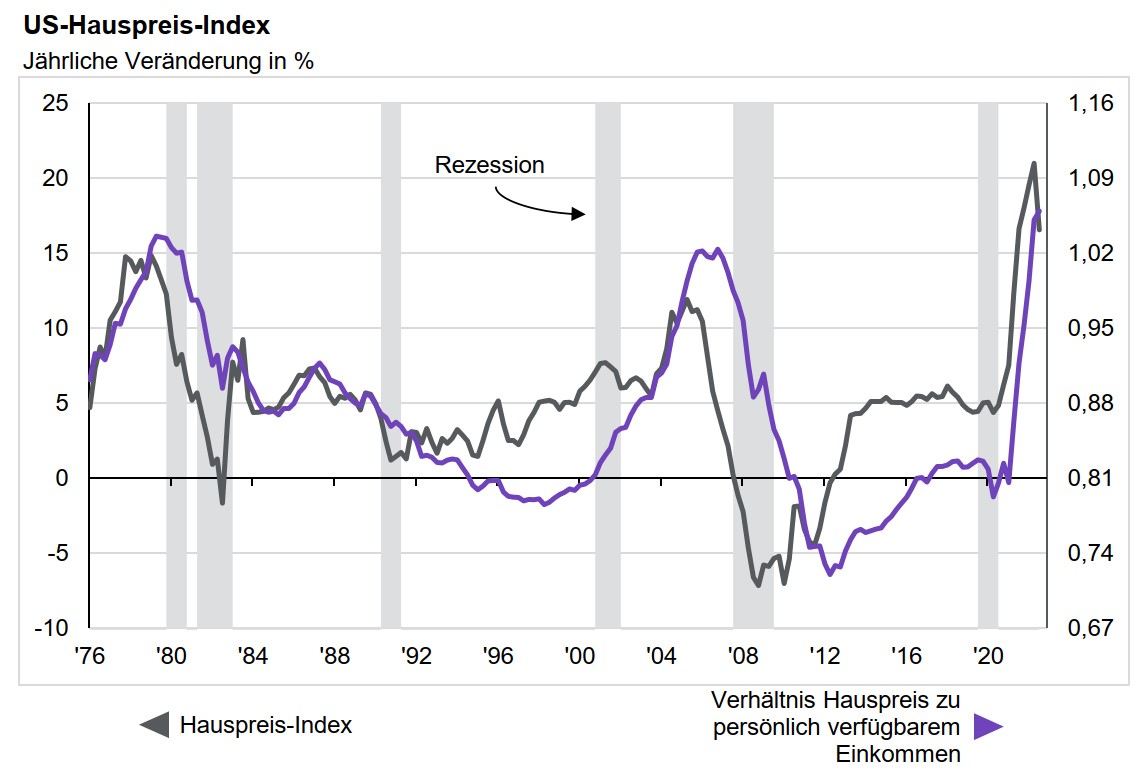

Eine gute Kennzahl, um die Fallhöhe einzuordnen, ist das Verhältnis zwischen Hauspreisen und verfügbaren Einkommen: je höher der Wert, desto teurer die Immobilienmärkte. In vielen der großen entwickelten Volkswirtschaften ist dieses Verhältnis derzeit nahe oder auf historischen Höchstständen, denn das Wachstum des verfügbaren Einkommens konnte in den letzten Jahren mit dem Hauspreisanstieg nicht mithalten.

Das hohe Bewertungsniveau macht die heutigen Wohnungsmärkte deutlich anfälliger für höhere Zinssätze und Finanzierungskosten. Steht nun ein Immobilien-Crash bevor? So gibt es zwar Korrekturbedarf, doch sehen wir keine Anzeichen für eine Wiederholung einer Immobilienkrise oder sogar eine dadurch ausgelöste Finanzkrise.

Erschwinglichkeit von Wohnimmobilien hat deutlich nachgelassen

Die Entschlossenheit der Zentralbanken, die Inflation wieder auf Zielwert zu bringen, hat die Fundamentaldaten des Immobilienmarktes verändert. In den USA, Großbritannien und der Eurozone gab es die schnellsten Zinserhöhungszyklen seit mehr als 30 Jahren. In der Folge verdoppelten sich die Hypothekenzinsen in den USA und verdreifachten sich sogar in den meisten europäischen Ländern.

Angesichts des starken Anstiegs der Immobilienpreise in den letzten Jahren hat der Anstieg der Zinssätze die Erschwinglichkeit von Eigenheimen auf den niedrigsten Stand seit 2006 gedrückt. Die Wohnungstransaktionen sind bereits stark zurückgegangen und die Hauspreisdaten in der zweiten Jahreshälfte deuteten auf eine Abschwächung des Preisumfelds in Nordamerika und Europa hin.

Doch das Preisniveau ist nach wie vor hoch: Seit den Tiefstständen der Finanzkrise stiegen die Immobilienpreise weltweit um 75%, wodurch Immobilienmärkte in Nordamerika und den meisten europäischen Ländern in überbewertetes Territorium gelangten.

Blick auf die Immobilienmärkte

Zwei Gründe sprechen gegen Wiederholung einer Immobilienkrise

Die Relevanz der Kennzahl Hauspreis zum verfügbaren Einkommen für den Wohnungsmarkt lässt sich mit dem Kurs-Gewinn-Verhältnis von Aktien vergleichen. Kurzfristig hat es wenig Relevanz, aber Bewertungen spielten für die langfristige Wertentwicklung eine Rolle. Beispielsweise erlebten die USA in den letzten 50 Jahren nur zwei Perioden mit größeren nominalen Hauspreisrückgängen. Beides ereignete sich, nachdem die Schere zwischen Häuserpreisen und Einkommen weit aufgegangen ist. In beiden Fällen war eine deutliche Straffung der Geldpolitik der Auslöser für das Ende des Überschwangs am Immobilienmarkt.

Trotz Korrekturbedarf bei den Preisen erwarten wir aus zwei Gründen keine Wiederholung der Immobilien- und einer womöglich damit verbundenen Finanzkrise. Erstens unterscheidet sich die derzeit nur moderate Investitionstätigkeit zum Jahr 2006, als in den USA beispielsweise aufgrund übermäßiger Bauaktivität ein großer Angebotsüberhang bestand. Der Leerstand bei Vermietung lag per Ende 2022 mit 5,8% deutlich unter dem langjährigen Durchschnitt von 7,3%.

Die Angebotsknappheit dürfte die Hauspreiskorrektur kurzfristig abmildern und sich in einen Rückenwind verwandeln, sobald Zinsen und Finanzierungskosten moderater werden. Zweitens sind im Vergleich zu 2006 die Banken besser kapitalisiert, die Kreditqualität der Hypothekenfinanzierung ist höher und die Laufzeiten der Hypotheken sind länger. Die Wohnimmobilienrisiken für den Bankensektor sind heute eher idiosynkratisch als systembedingt.

Drei Möglichkeiten, dass sich die Erschwinglichkeit von Wohnimmobilien normalisiert

Damit die Wohnungsmärkte ihr Gleichgewicht finden können, muss sich die Erschwinglichkeit normalisieren. Dies könnte auf drei Arten geschehen: erstens die Preise fallen, zweitens das verfügbare Einkommen steigt und drittens die Finanzierungskosten sinken. Unserer Ansicht nach besteht eine gute Chance, dass alle drei Variablen in näherer Zukunft zur Normalisierung der Erschwinglichkeit beitragen.

Tilmann Galler, J.P. Morgan AM

Während eine Korrektur der Immobilienpreise unvermeidlich erscheint, ist eine der Schlüsselvariablen, die das Ausmaß des Abschwungs bestimmen werden, der Erfolg der Zentralbanken bei der Eindämmung der Inflation. Unser Basisszenario ist, dass die Zentralbanken in der Lage sein werden, die Straffung zumindest bei nachlassendem Inflationsdruck zu unterbrechen und in den folgenden Jahren zu einer moderaten Geldpolitik zurückzukehren. Damit wird die Abwärtsbewegung auf dem Immobilienmarkt begrenzt und eine davon ausgelöste Krise weniger wahrscheinlich.

*) Tilmann Galler ist Executive Director und Kapitalmarktstratege bei J.P. Morgan Asset Management

——————————

Schon unsere Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 ‚Biotechnologie 2022‘ der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !