Listed Real Estate, also Aktien von Immobiliengesellschaften, erlauben es Anlegern, liquide und ohne die hohen Kosten direkter Immobilienengagements in diese Asset-Klasse zu investieren. Von Michael Busack*

Über die letzten drei Jahre konnten die Fonds in allen untersuchten Regionen eine Outperformance gegenüber ihren Benchmarks erzielen. In der aktuellen Analyse untersucht Absolut Research die Marktentwicklung und Asset-Manager-Performance dieses Segments.

Immobilienaktien können für Anleger eine Alternative zu illiquiden Immobilieninvestments sein, mit der gleichzeitig die hohen Kosten resultierend aus der Due Diligence, der Transaktion und dem Management vermieden werden können. Mit 3,6 Billionen US-Dollar sind global rund 12% des ausstehenden Immobilienvolumens börsennotiert.

Zwar hat sich das Segment in den vergangenen fünf Jahren schwächer entwickelt als der breite Aktienmarkt, wies dabei allerdings auch geringere Volatilität und Maximalverluste auf.

Langfristig hohe Korrelation zu Immobilien

Eine Korrelationsanalyse zeigt, dass Listed Real Estate zwar kurzfristig eine hohe Korrelation zum Aktienmarkt aufweist. Über längere Zeiträume hingegen sinkt diese Korrelation zum Aktienmarkt, während die zum Immobilienmarkt steigt.

Obwohl es sich prinzipiell um Aktieninvestments handelt, dominieren auf längere Sicht die Immobilieneigenschaften die Performance. Dies zeigt, dass Listed Real Estate den Investoren tatsächlich einen liquiden Zugang zum Immobilienmarkt eröffnet.“ Eine Sonderform von Listed Real Estate sind REITs, Real Estate Investment Trusts. REITs sind ebenfalls Immobilienbetreibergesellschaften, die nahezu sämtliche Erträge an ihre Investoren ausschütten müssen und dafür auf Unternehmensebene zumeist steuerbefreit sind. Immobilienunternehmen, die keine REIT-Struktur aufweisen, unterscheiden sich im Zeitverlauf deutlich von REITs und korrelieren stärker mit dem breiten Aktienmarkt.

Fonds liegen vor Vergleichsindizes Während auf Sicht von drei Jahren die Fonds in allen analysierten Regionen im Schnitt eine höhere Rendite als die jeweilige Benchmark erzielten, entwickelten sich Produkte mit US- und globalem Fokus über fünf Jahre schwächer als der Vergleichsindex. Vor Kosten lagen allerdings auch diese Fondssegmente oberhalb der Benchmarks. Die Spannweite der einzelnen Fondsperformances – sowohl der Renditen als auch der Risikokennziffern – ist teilweise erheblich. Besonders eklatant sind die Renditeunterschiede bei den Produkten mit Europa-Fokus.

Während der Fonds mit der niedrigsten Rendite auf Sicht von fünf Jahren um 5,1% p.a. gestiegen ist, waren es beim besten Produkt der Peergroup annualisiert 24,1%. Ähnlich stellt sich dies bei der Volatilität und den Maximalverlusten dar. Michael Busack kommentiert hierzu: „In allen Regionen gab es Produkte, die relativ zu ihrer Benchmark jeweils deutliche Out- und Underperformances erzielt haben. Dies unterstreicht auch für das Segment Listed Real Estate die Bedeutung der Asset-Manager-Selektion.

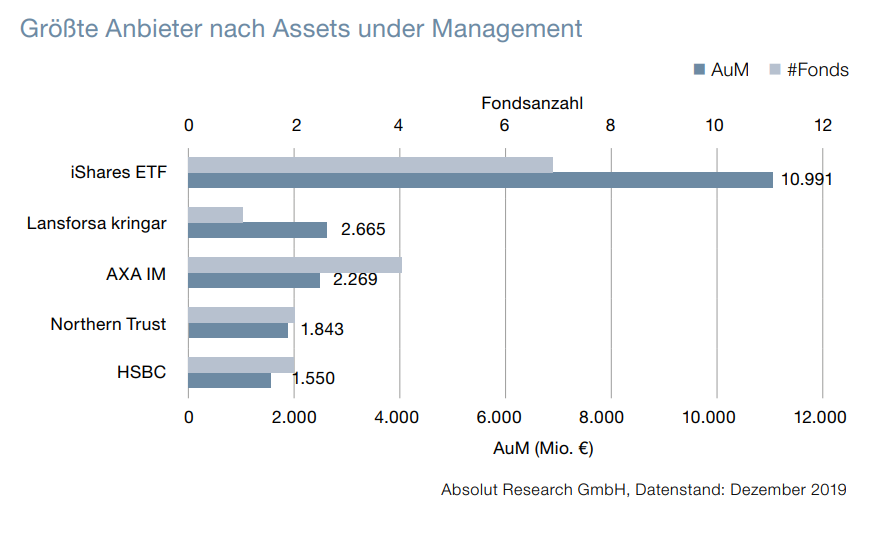

Ein klarer Trend, ob aktiv oder passiv verwaltete Fonds vorne liegen, ist über die verschiedenen Regionen hinweg nicht auszumachen. Während in Europa und den USA ETFs und Indexfonds eine höhere Performance als aktiv gemanagte Fonds erzielen konnten, war es bei global investierenden Produkten und solchen mit Schwerpunkt Asia Pacific umgekehrt. Investoren fragen passiv verwaltete Produkte nach Die 192 von Absolut Research analysierten Fonds mit Fokus auf Immobilienaktien weisen ein Volumen von 48,2 Mrd. Euro auf. Obwohl nur 34 dieser Fonds passiv verwaltet werden, entfielen auf diese 19,6 Mrd. Euro. Über alle Regionen zeigten passive Produkte höhere Zuflüsse als aktive, was das Interesse der Investoren an passiven Lösungen dokumentiert. Ishares war mit deutlichem Abstand der größte Fondsanbieter für Listed-Real-EstateFonds: In 7 Produkten verwaltete der ETF-Anbieter insgesamt 11 Mrd. Euro.

Michael Busack

*) Michael Busack ist geschäftsführender Gesellschafter der Absolut Research GmbH