Konjunktur und Kreditboom: Nach einem Rekordanstieg in Q3 hat sich das Kreditgeschäft mit Unternehmen und Selbstständigen in Q4 beruhigt.

Auszug aus einem aktuellen Whitepaper von Deutsche Bank Research

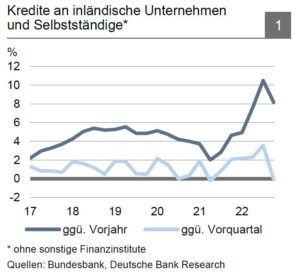

Auch ohne die Notkredite an Energiefirmen kam in H2 ein kräftiges Kreditplus von insgesamt 42 Mrd. EUR zusammen; der Bestand liegt 8,2% höher als vor einem Jahr. Bei wichtigen Treibern wie der Energie-Unsicherheit, der Inflation und den Sorgen vor einer Rezession entspannte sich die Lage aber zuletzt.

Entsprechend dürfte das Kreditwachstum 2023 deutlich an Fahrt verlieren. 2022 legten vor allem kurz- und mittelfristige Kredite an Energiefirmen und ein breites Spektrum weiterer Branchen zu. Nach einem Intermezzo, in dem fast alle Bankengruppen profitierten, liegen Förderbanken und Auslandsbanken mittlerweile weit vor der Konkurrenz.

Die Banken verschärften die Kreditstandards in Q3 sowie Q4 jeweils moderat und konnten die Zinsmarge ausweiten; die Nachfrage ließ zuletzt deutlich nach. Die Finanzierungsalternativen schnitten (abgesehen vom Leasing) eher dürftig ab – die Emission von Anleihen verlor zunehmend an Schwung und blieb bei Commercial Paper und Aktien im gesamten zweiten Halbjahr kraftlos.

Historischer Zinsanstieg geht weiter – was macht die Konjunktur?

Einer der wichtigsten Dämpfer für das Kreditgeschäft im Jahr 2023 werden die massiv gestiegenen Zinsen sein, die in manchen Kategorien schon über der 4%-Marke liegen und damit so hoch wie seit über einem Jahrzehnt nicht mehr. Während die Zinsen für Termineinlagen ebenfalls kräftig angezogen haben, steht dies bei Sichteinlagen noch aus. Bis dahin dürften Zuflüsse schwerpunktmäßig im Terminbereich erfolgen. Insgesamt blieb in den letzten Monaten das Einlagenwachstum mit zuletzt 4,7% ggü. Vorjahr kontinuierlich hinter dem Kreditwachstum zurück. Eine Verlangsamung ist 2023 sehr wahrscheinlich.

Konjunktur

Robustes BIP-Wachstum zu Beginn der zweiten Jahreshälfte, jedoch leichter Rückgang im Schlussquartal: In Q3 sorgte der private Verbrauch noch für deutliche Wachstumsimpulse. Auch die Ausrüstungsinvestitionen gaben Rückenwind. Dagegen dämpften vor allem die Bauinvestitionen das Wachstum. In Q4 schrumpfte das BIP im Vorquartalsvergleich leicht. Laut Erstmeldung war insbesondere der private Verbrauch rückläufig.

Wachstumsprognose für 2023 nach oben revidiert, da nur noch leichte technische Rezession im Winter 2022/23 zu erwarten: Wichtige ökonomische Parameter haben sich verbessert. Eine Rationierung von Gas ist unwahrscheinlich geworden und die Energiepreise sind insgesamt zurückgegangen. Zudem dürfte die chinesische Wirtschaft nach Ende der Pandemiebeschränkungen an Schwung gewinnen. Somit könnte das deutsche BIP trotz eines schwachen Jahresauftakts zumindest das Vorjahresniveau erreichen.

Hier finden das vollständige Whitepaper der Deutsche Bank Research als pdf

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !