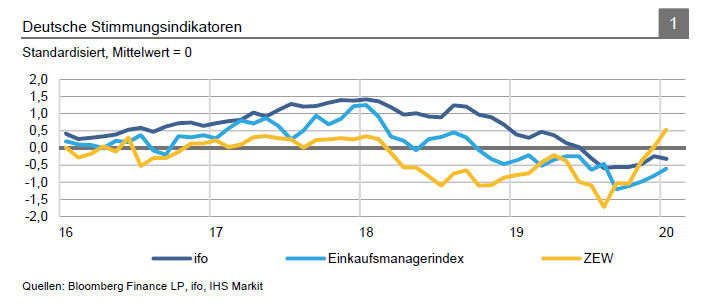

Deutsche Konjunktur – immer anfälliger. Aufgrund der sehr schwachen Dezember-Daten erscheint ein leichter BIP-Rückgang in Q4 2019 wahrscheinlich. Zudem stellt das Coronavirus ein Risiko für die Konjunktur dar.

Und zwar, da die Hoffnungen auf einer Belebung der chinesischen Wirtschaft ruhen. Dieser Faktor dürfte auch das deutsche BIP-Wachstum in Q1 0,2%-Punkte kosten. Eine technische Rezession im Winterhalbjahr erscheint durchaus möglich.

Staatsfinanzen: Rückschau auf 2019 und Ausblick für 2020/21. Trotz des überraschend hohen Überschusses von 1,5% des BIP erwarten wir für 2020/21 eine deutliche Verschlechterung der öffentlichen Haushaltslage. Der Überschuss im Bundeshaushalt 2019 hat einen Richtungsstreit über die Mittelverwendung des zusätzlichen Finanzspielraumes ausgelöst. Die Steuerpolitik dürfte bei der nächsten Bundestagswahl 2021 ein zentrales Wahlkampfthema werden.

Deutscher Arbeitsmarkt: nachlassende Dynamik. Obwohl der Arbeitsmarkt noch immer gut dasteht, hat die Wirtschaftsflaute ihre Spuren hinterlassen. Bislang ist die Beschäftigung jedoch fast ausschließlich bei Zeitarbeitsfirmen gesunken. Frühindikatoren deuten auf einen anhaltend stabilen Arbeitsmarkt hin.

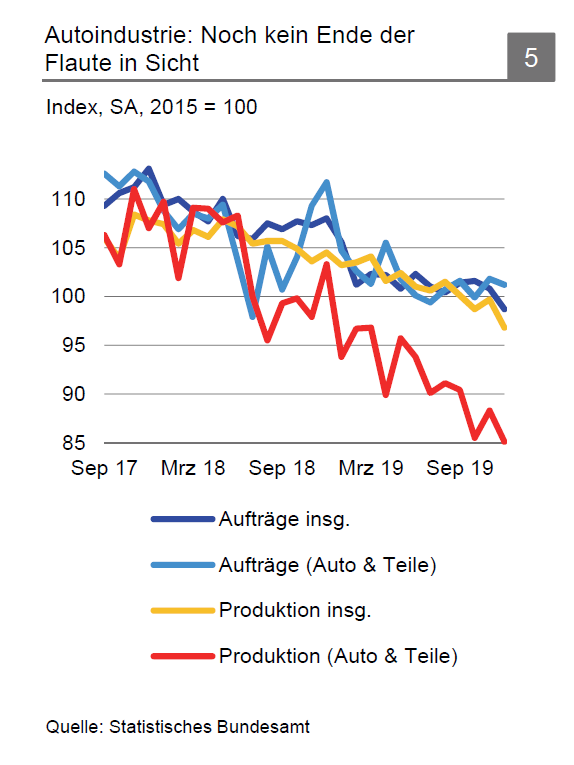

Deutsche Autokonjunktur: gemischte Signale. Die deutsche Automobilindustrie sendet allmählich positive Signale aus. Die Kapazitätsauslastung nahm zu Beginn von Q1 2020 deutlich zu. Auch Produktions- und Exporterwartungen zogen leicht an, was an der moderaten Erholung der globalen Autonachfrage liegen könnte. Dennoch dürfte die Dynamik der Branche auch 2020 gering bleiben.

bitte anklicken zum Vergrößern

Berliner Wohnungsmarkt: Mietendeckel dürfte wirtschaftlichen Superzyklus und Immobilienzyklus für einige Jahre entkoppeln. Wenn der Mietendeckel verfassungskonform wäre, würde sich die Lage für die Investoren erheblich ändern. Aufgrund künftiger politischer Mehrheitsverhältnisse könnte die zunächst auf 5 Jahre befristete Regelung 2025 verlängert werden. Risikoaverse, kurzfristig orientierte Investoren haben Anreize, den Berliner Markt zu verlassen. Für langfristig orientierte Investoren dürfte Berlin weiterhin ein attraktiver Markt bleiben.

Private Haushalte in Deutschland. Regionale Unterschiede im Bankgeschäft. Im Kredit- und Einlagengeschäft mit Privatkunden gibt es beträchtliche Unterschiede zwischen den Bundesländern. Das Pro-Kopf-Kreditvolumen in Ostdeutschland ist 30 Jahre nach dem Mauerfall deutlich niedriger als in Westdeutschland, wo es wiederum im Norden niedriger ist als im Süden. Sparkassen kommen flächendeckend auf einen Marktanteil von 25-35%, dagegen sind die Genossenschaftsbanken im Süden/Westen viel stärker als im Norden/Osten.

bitte anklicken zum Vergrößern

(Politischer) Sturm über Deutschland – CDU-Chefin AKK kündigt Rücktritt an. Nachfolge und Übergabe an einen neuen Parteivorsitzenden sollen ab Sommer / Herbst geregelt werden. Derzeit herrscht große Unsicherheit über den Prozess und mögliche Nachfolger. Es scheint absehbar, dass der oder die nächste CDU-Vorsitzende Kanzlerkandidat bei den Bundestagswahlen 2021 sein wird.