Nach einem eher gemischt ausgefallenen US-Arbeitsmarktbericht dürften Marktakteure das offizielle Datenmaterial heute weiter auswerten. Im übrigen Tagesverlauf stehen zudem kaum Markt bewegende Datenveröffentlichungen an. Am Morgen wurden die aktuellen Auftragseingänge der deutschten Industrie für den Monat März veröffentlicht: Danach hat vor allem die Nachfrage aus dem Ausland (+4,3% ggü. Februar) der hiesigen Industrie im März ein überraschend starkes Auftragsplus beschert. Wie das Statistische Bundesamt am Montagmorgen bekannt gab, lagen die Bestellungen saison- und arbeitstäglich bereinigt 1,9% über dem Wert im Februar – erwartet worden war im Vorfeld ein Plus von lediglich 0,6%.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Auftragseingänge Industrie (M/M / J/J, in %) Mrz. 0,6 / k.A. -1,2 / 0,3

US Mortgage Delinquencies (in %) Mrz. k.A. 4,77

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Arbeitsmarktdaten mit gemischten Ergebnissen

• Zinsentscheid der Bank of England mit Aufschluss über den konjunkturelle Lage im UK

• US-Einzelhandelszahlen möglicherweise mit deutlicher Gegenbewegung

Marktkommentar

Die Datenwoche nimmt erst zum Ende hin richtig Fahrt auf: An den Märkten wird vor allem die Zinsentscheidung der Bank of England (Donnerstag) besondere Aufmerksamkeit erlangen.

Die Konjunktur im Vereinigten Königreich hat nach wie vor einen Vorlauf gegenüber dem Kontinent. Zudem wird die britische Notenbank ihren neuesten Inflationsbericht vorstellen, der aufgrund seiner exzellenten empirischen Fundierung einen sehr hohen Informationsgehalt aufweist.

Besonderes Augenmerk kommt der begleitenden Pressekonferenz schon bereits deswegen zu, da diese die letzte vor dem EU-Referendum am 23. Juni ist.

Besonderes Augenmerk kommt der begleitenden Pressekonferenz schon bereits deswegen zu, da diese die letzte vor dem EU-Referendum am 23. Juni ist.

Dass dem UK nach wie vor eine wichtige ökonomische Brückenfunktion zwischen den USA und der EU zukommt, belegt auch der Ausblick für die Zinssätze der Briten: Einerseits befindet sich der Arbeitsmarkt analog zur Entwicklung in den USA in einer robusten Verfassung, andererseits befindet sich die Inflation noch auf sehr moderatem Niveau, nicht zuletzt aufgrund des schwachen unterliegenden Preistrends bei den kontinentaleuropäischen Handelspartnern.

Zudem hat die Bank of England der zuletzt deutlich erhöhten Unsicherheit mit Blick auf das Referendum, das bereits zu einer Abschwächung des Wachstums geführt hat, Rechnung zu tragen.

Am Freitag bringen die Daten zu den Einzelhandelsumsätzen weiteren Aufschluss über die unterliegende Dynamik der US-Konjunktur. Wir gehen hier weiterhin davon aus, dass die robuste Grundkonstellation in den USA durch das Zusammenspiel von guter Lohnentwicklung und recht hohen Ausgabenspielräumen der privaten Haushalte erhalten bleibt.

Am Freitag bringen die Daten zu den Einzelhandelsumsätzen weiteren Aufschluss über die unterliegende Dynamik der US-Konjunktur. Wir gehen hier weiterhin davon aus, dass die robuste Grundkonstellation in den USA durch das Zusammenspiel von guter Lohnentwicklung und recht hohen Ausgabenspielräumen der privaten Haushalte erhalten bleibt.

Vor dem Hintergrund der bislang deutlich unter den Erwartungen liegenden Daten könnte diese so wichtige Zeitreihe durchaus eine kräftige Gegenbewegung verzeichnen. Darauf verweisen auch der kräftige Zuwachs bei den Fahrzeugverkäufen sowie die robusten Kraftstoffpreise.

Die Daten vom US-Arbeitsmarkt brachten zuletzt ein gemischtes Bild: Auf der einen Seite nahm die Dynamik des Beschäftigungsaufbaus ab, da nur 160.000 Stellen geschaffen wurden. Demgegenüber konnten die Löhne kräftig zulegen, während die Arbeitslosenquote bei 5,0% verblieb.

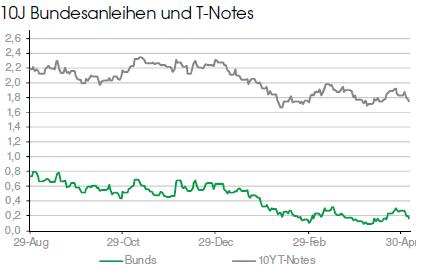

Der Bund Future dürfte vor diesem Hintergrund bei kaum datenseitigen Impulsen im Kern seitwärts tendieren. Konkret erwarten wir für den Tagesverlauf eine Range zwischen 162,85 und 164,05. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,72 und 1,84% schwanken.

Der Bund Future dürfte vor diesem Hintergrund bei kaum datenseitigen Impulsen im Kern seitwärts tendieren. Konkret erwarten wir für den Tagesverlauf eine Range zwischen 162,85 und 164,05. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,72 und 1,84% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben