Der deutsche Arbeitsmarkt präsentiert sich anhaltend robust: Zwar stieg die Zahl der Erwerbslosen im Dezember im Vormonatsvergleich allein saisonal bedingt minimal um 48.000 auf insgesamt 2,68 Mio. an, auf Jahressicht sank die Zahl der Arbeitslosen in Deutschland jedoch auf den niedrigsten Stand seit 24 Jahren. Die Arbeitslosenquote kletterte zum Jahresabschluss geringfügig um 0,1%-Punkte auf 6,1%, bereinigt verharrte sie bei erwarteten 6,3%. Die weiterhin gute Entwicklung auf dem Arbeitsmarkt mit Höchstständen bei der sozialversicherungspflichtigen Beschäftigung bescherte der Bundesagentur für Arbeit 2015 folglich einen Überschuss von etwa 3,7 Mrd. EUR, so die Nürnberger weiter.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

9:55 GE Arbeitslosenrate (sa) Dez. 6,3 6,3

9:55 GE Veränderung Arbeitslosenzahl (sa) Dez. -8 -13

11:00 IT Verbraucherpreisindex (M/M / J/J, in %) Dez. 0,1 / 0,2 -0,4 / 0,1

11:00 EC CPI-Schätzung Dez. 0,3 0,1

US Gesamte Autoverkäufe (in Mio.) Dez. 18 18,05

US Verkäufe inländischer Autos (in Mio.) Dez. 14,15 13,99

GR 6 M Schätze

BE 3/6 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Chinesische Aktienmärkte und der Mittlere Osten geben weiterhin Anlass zur Sorge

• Enttäuschende US-Konjunkturdaten

Marktkommentar

Auch heute Morgen richten sich die Blicke der Marktakteure erst einmal auf die Entwicklung an den asiatischen Aktienmärkten. Sah es zeitweise danach aus, als ob sich gerade die chinesischen Aktienmärkte stabilisieren könnten, blieben sie dennoch im Minus.

Nach Informationen von Bloomberg soll zudem von staatlicher Seite durch Stützungskäufe in den Aktienhandel eingegriffen worden sein. Die Unsicherheit bleibt also bestehen, so dass die Vorgaben für den Tagesauftakt in Europa nicht besonders gut sind.

Im Mittleren Osten ist ebenfalls keine Entspannung der Lage zu erkennen. Bislang konnten die Ölpreise davon jedoch nicht profitieren. Die Gewinne vom gestrigen Morgen konnten nicht gehalten werden. Ansonsten hatte der erste Handelstag des Jahres abgesehen von den endgültigen Markit Einkaufsmanagerindizes für das verarbeitende Gewerbe einzelner Euroländer kaum positives zu bieten.

Im Mittleren Osten ist ebenfalls keine Entspannung der Lage zu erkennen. Bislang konnten die Ölpreise davon jedoch nicht profitieren. Die Gewinne vom gestrigen Morgen konnten nicht gehalten werden. Ansonsten hatte der erste Handelstag des Jahres abgesehen von den endgültigen Markit Einkaufsmanagerindizes für das verarbeitende Gewerbe einzelner Euroländer kaum positives zu bieten.

Hierzulande scheint die Wirtschaft weitere Dynamik zu entfalten. In den USA dagegen enttäuschte der ISM für das verarbeitende Gewerbe. Er blieb nicht nur unter der Marke von 50 Punkten, was prognostiziert worden war, sondern ging noch einmal leicht zurück.

Das macht deutlich, dass die produzierenden US-Unternehmen einfach nicht in Gang kommen. Der Gegenwind, der durch die Aufwertung des US-Dollars entstanden ist, scheint die Aktivität gehörig unter Druck zu setzen. Die niedrigen Rohstoff- und vor allem Energiepreise scheinen wenig Entlastung zu bringen.

Nichtsdestotrotz dürfte die Fed an ihrem Kurs Richtung weiterer Leitzinsanhebung festhalten. Der Fed-Chef von San Francisco hat sich für drei bis fünf Leitzinsanhebungen im laufenden Jahr ausgesprochen. Er ist allerdings 2016 im FOMC nicht stimmberechtigt.

Neben der Entwicklung auf den Kapitalmärkten in Asien werden wohl vor allem europäische Konjunkturdaten im Fokus stehen. Die deutschen Arbeitsmarktdaten dürften signalisieren, dass die Nachfrage nach Arbeitskräften in Deutschland ungebrochen hoch ist und dass die Unternehmen mehr und mehr Schwierigkeiten haben, ihre offenen Stellen adäquat zu besetzen.

Die europäischen Konsumentenpreise dürften nach den ersten Daten aus Deutschland gestern sowie heute aus Italien nur sehr wenig Dynamik aufweisen. Das sollte man jedoch nicht mit „Deflationsrisiken“ gleichsetzen. Die preisdämpfenden Effekte dürften nämlich einmal mehr von den Energiepreisen ausgehen, was man gestern bereits den deutschen Daten entnehmen konnte.

Die europäischen Konsumentenpreise dürften nach den ersten Daten aus Deutschland gestern sowie heute aus Italien nur sehr wenig Dynamik aufweisen. Das sollte man jedoch nicht mit „Deflationsrisiken“ gleichsetzen. Die preisdämpfenden Effekte dürften nämlich einmal mehr von den Energiepreisen ausgehen, was man gestern bereits den deutschen Daten entnehmen konnte.

Trotz dieser Sondereffekte dürfte eine sehr geringe Preisdynamik wieder als Argument für die EZB herhalten, ggf. geldpolitisch nachsteuern zu wollen, also das QE-Programm auszuweiten.

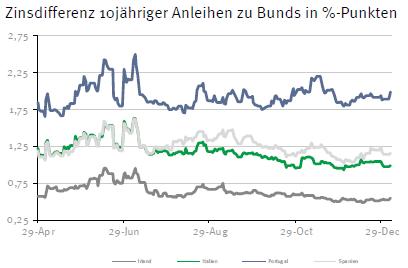

Im Euroraum dürfte sich das Interesse in den kommenden Tagen auf die Entwicklungen in Griechenland und Spanien richten. Die griechische Regierung hat ihre Pläne für die Reform des Pensionssystems zur Prüfung abgegeben, ohne dafür jedoch die Unterstützung der Opposition zu haben.

Und in Spanien deuten sich für Katalonien Neuwahlen an, da dort bislang keine neue Regionalregierung gebildet wurde. Diejenigen, die die Abspaltung von Spanien betreiben, konnten sich nicht auf eine Regierung einigen. Das dürfte den Druck, möglichst schnell eine Regierung auf Landesebene zu bilden, gleichfalls mindern, so dass das ganze Land ebenfalls auf Neuwahlen zusteuert. Das dürfte sich in der wirtschaftlichen Aktivität des Landes negativ bemerkbar machen.

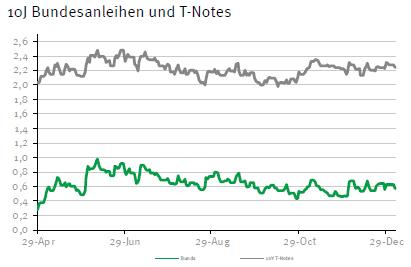

Der Bund Future dürfte behauptet starten. Danach dürfte er sich zwischen 158,15 und 159,40 bewegen. Die Geldmarktemissionen von Griechenland und Belgien werden kein Problem darstellen. Die Rendite von 10-jährigen US-T-Bonds dürfte zwischen 2,20 und 2,32% liegen.

Der Bund Future dürfte behauptet starten. Danach dürfte er sich zwischen 158,15 und 159,40 bewegen. Die Geldmarktemissionen von Griechenland und Belgien werden kein Problem darstellen. Die Rendite von 10-jährigen US-T-Bonds dürfte zwischen 2,20 und 2,32% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben