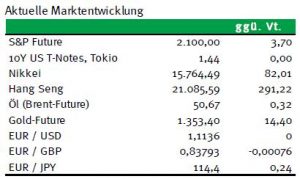

Die europäischen Aktienmärkte starteten vergleichsweise entspannt in die neue Handelswoche. Aus den USA wird es heute kaum markttreibende Impulse geben: Viele Marktakteure sind aufgrund des verlängerten „Independence Day“-Wochenendes im Kurzurlaub. Im Laufe der Woche wird sich das auch im Hinblick auf die US-Berichtssaison und den am Freitag anstehenden US-Arbeitsmarkt ändern. Unterdessen bleibt das Votum der Briten für den Ausstieg aus der Europäischen Union sowie mögliche Folgen des Brexits für Politik und Wirtschaft weiterhin Thema an den Kapitalmärkten. Davon profitieren in erster Linie die als Risikogradmesser in Europa geltenden Staatsanleihen aus Deutschland als auch US-Treasuries. Aber auch die zuletzt anhaltend starke Nachfrage nach Gold auf inzwischen etwa 1.350 USD je Feinunze bescherte der „Krisenwährung“ seit Jahresbeginn ein Plus von über 27%.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Mai 0,3 / -4,1 -0,3 / -4,4

CC 3 M Schätze

NE 3/6 M Schätze

FR 3/6/12 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Wann wird die US-Geldpolitik wieder stärker in den Fokus der Marktteilnehmer rücken?

• Wie wird die EU-Kommission hinsichtlich Defizitverfahren gegen Portugal und Spanien verfahren?

Marktkommentar

Dass die Auswirkungen des Referendums in UK die Märkte noch lange beschäftigen werden, ist insbesondere an der Nachfrage nach Gold und sicheren Staatsanleihen aus Deutschland und den USA abzulesen.

Die Renditen für Staatsanleihen beider Länder liegen nach wie vor auf rekordverdächtig niedrigen Niveaus. In der Schweiz liegt die gesamte Kurve für Staatsanleihen im negativen Bereich. Selbst mit der 2064er Laufzeit(!) lässt sich keine positive Rendite mehr erzielen.

Die Renditen für Staatsanleihen beider Länder liegen nach wie vor auf rekordverdächtig niedrigen Niveaus. In der Schweiz liegt die gesamte Kurve für Staatsanleihen im negativen Bereich. Selbst mit der 2064er Laufzeit(!) lässt sich keine positive Rendite mehr erzielen.

Dementsprechend sollte die Rally an den Aktienmärkten nicht darüber hinwegtäuschen, dass die Unsicherheit über das Referendum hoch bleibt. Deutlich wird jedoch, dass die europäischen Partner UKs sehr ungeduldig sind und die Gesprächsaufnahme nach Artikel 50 der EU-Verträge erwarten.

Ob das tatsächlich vor Anfang / Mitte September zu erwarten ist, bleibt jedoch unklar. Erst einmal muss ein Nachfolger für den britischen Premier gefunden werden. Die Vorbereitungen der Unternehmen auf den Austritt UKs aus der EU dürften jedoch in allen Branchen bereits auf Hochtouren laufen. Selbst wenn sich die Briten doch noch für einen Verbleib in der EU entscheiden würden, dürften die Unternehmen ihre Entscheidung getroffen haben. Der wirtschaftliche Schaden in UK dürfte bereits angerichtet sein.

Am Freitag wurden ermutigende Daten vom US-amerikanischen verarbeitenden Gewerbe veröffentlicht: Der ISM für diesen Bereich der Wirtschaft konnte getrieben von Auftragseingängen und Produktion kräftig zulegen und notiert auf dem höchsten Wert seit zwei Jahren. Es wurden zudem erhebliche Auftragseingänge aus dem Ausland verbucht. Zugleich zog auch die Preiskomponente des Indikators deutlich an.

Es scheint also tatsächlich auf eine Belebung im verarbeitenden Gewerbe hinauszulaufen. Die Unternehmen könnten sich an die Aufwertung des USD über die vergangenen zwei Jahre angepasst haben.

Das Thema der künftigen Geldpolitik durch die Fed wurde zwar vom Brexit und dem schwachen Mai-Arbeitsmarktbericht verdrängt. Doch dürfte es bald wieder auf der Agenda erscheinen. Die US-Notenbanker können mit Hinweis auf das UK-Referendum und der damit einhergehenden größeren Unsicherheit über die wirtschaftlichen Perspektiven Europas eine Zinserhöhung hinauszögern.

Das Thema der künftigen Geldpolitik durch die Fed wurde zwar vom Brexit und dem schwachen Mai-Arbeitsmarktbericht verdrängt. Doch dürfte es bald wieder auf der Agenda erscheinen. Die US-Notenbanker können mit Hinweis auf das UK-Referendum und der damit einhergehenden größeren Unsicherheit über die wirtschaftlichen Perspektiven Europas eine Zinserhöhung hinauszögern.

Doch weitere positive Daten, vielleicht vom US-Arbeitsmarkt am Freitag, dürften den Druck auf die Fed, aktiv zu werden, wieder erhöhen. Dabei dürften die US-Notenbanker insbesondere mit Blick auf den USD derzeit ganz zufrieden sein. Schließlich hielt sich die Aufwertungsbewegung trotz UK-Referendum und großer Nachfrage nach Treasuries in Grenzen.

Heute wird es aus den USA aufgrund des Independence Day keine Impulse geben. Das wird sich im Laufe der Woche auch im Hinblick auf die US-Berichtssaison sicherlich ändern.

Aus dem Euroraum gibt es ebenfalls keine berichtenswerten Konjunkturdaten. Hierzulande dürfte die EU-Kommission im Blickpunkt stehen. Nach Pressebereichten soll sie Portugal und Spanien drei zusätzliche Wochen für die Vorlage ihrer Pläne zur Konsolidierung der Staatshaushalte gewähren.

Man scheint in Brüssel wohl nach wie vor unzufrieden damit, was die beiden Länder als Planungen für das Einhalten der Vereinbarungen für Defizite und Verschuldung gemessen am BIP vorgelegt haben. Zugleich steht die EU-Kommission mit Blick auf die Stimmungslage im Euroraum unter Zugzwang.

Man scheint in Brüssel wohl nach wie vor unzufrieden damit, was die beiden Länder als Planungen für das Einhalten der Vereinbarungen für Defizite und Verschuldung gemessen am BIP vorgelegt haben. Zugleich steht die EU-Kommission mit Blick auf die Stimmungslage im Euroraum unter Zugzwang.

Die Südländer werden sich sicher für ein Aussetzen zusätzlicher Strafmaßnahmen einsetzen, während die Nordländer auf Strafen für das permanente Nicht-Einhalten der Vereinbarungen beharren werden.

Der Bund Future dürfte wenig verändert in den Handelstag starten und zwischen 166,25 und 167,50 notieren.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben