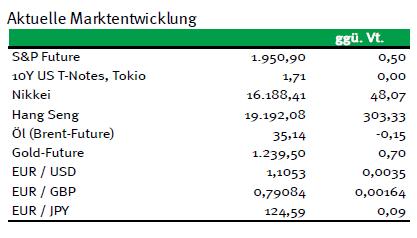

Trotz überraschend guter US-Konjunkturdaten vor dem Wochenende überwiegt zum Wochenauftakt die Enttäuschung über die nur mäßig ausgefallenen Ergebnisse des G20-Treffens der Finanzminister und Notenbankchefs. Marktteilnehmer hofften auf ein gemeinsames Konjunkturprogramm der 20 größten Industrie- und Schwellenländer zur Ankurbelung der Weltwirtschaft, stattdessen blieb es am Ende bei einer bloßen Absichtserklärung der Teilnehmer, die etwaige Strukturreformen in Aussicht stellt. Am Vormittag standen neben Einzelhandelsumsätzen auch Preisdaten aus der Eurozone an: Diese gingen stärker zurück als erwartet. Da sich außerdem der Anstieg der Kernrate verlangsamt, könnte schon bald mit einer weiteren Lockerung der Geldpolitik durch die EZB gerechnet werden. Der Bund-Future stieg infolgedessen auf ein neues Rekordhoch von 166,61 Punkten, im Gegenzug fällt der Euro auf ein Vier-Wochen-Tief bei 1,089 USD.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Einzelhandelsumsätze (M/M / J/J, in %) Jan. 0,3 / 1,8 0,6 / 1,5

8:00 GE Importpreisindex Jan. -1 / -3,4 -1,2 / -3,1

11:00 IT Verbraucherpreisindex (M/M / J/J, in %) Feb. -0,2 / 0 -0,2 / 0,3

11:00 EC CPI-Schätzung Feb. 0 0,4

15:45 US Chicago Einkaufsmanagerindex Feb. 52,5 55,6

16:00 US Schwebende Hausverkäufe (M/M, in %) Jan. 0,5 0,1

US Fed-Redner: Dudley

CC 3 M Schätze

FR 3/5/12 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Überraschend gute US-Konjunkturdaten

• Vom G20-Treffen der Finanzminister und Notenbankchefs gibt es nichts Zählbares

• Parlamentswahl in Irland: nach vorläufigen Stimmenauszählungen keine klaren Mehrheiten

Marktkommentar

Am Freitag wurden zahlreiche positiv überraschende US-Konjunkturdaten veröffentlicht. Gerade die Daten, die im Zusammenhang mit dem privaten Verbrauch stehen, zeigten einmal mehr, dass die Binnenwirtschaft in den USA läuft. So haben die Konsumenten mehr ausgegeben, als es erwartet wurde, und ihre Stimmung hat sich gemäß des endgültigen Wertes des Indikators der Uni Michigan im Vergleich zum Vormonat kaum verschlechtert.

Außerdem ist möglicherweise doch mehr Inflation in der Pipeline, als bisher angenommen. Die Kernrate des PCE-Deflators legte sowohl auf Monats- als auch auf Jahresbasis kräftig zu, so dass sie nun bei 1,7% im Jahresvergleich liegt. Damit ist sie nicht mehr so weit von der 2%-Marke der Fed entfernt.

Auch die Gesamtrate stieg leicht an. Dadurch dürfte die Leitzinsdiskussion an Fahrt gewinnen, und ein Leitzinsschritt im März ist damit gleichfalls nicht mehr ganz auszuschließen.

Auch die Gesamtrate stieg leicht an. Dadurch dürfte die Leitzinsdiskussion an Fahrt gewinnen, und ein Leitzinsschritt im März ist damit gleichfalls nicht mehr ganz auszuschließen.

Ob die Wahrscheinlichkeit dafür zunimmt, dürften die Marktakteure am kommenden Freitag um 14:30 Uhr einschätzen können. Dann wird nämlich der letzte Arbeitsmarktbericht vor der März-Tagung des FOMC veröffentlicht.

Die US-Notenbanker hielten sich am Freitag mit konkreten Aussagen jedenfalls zurück. Einen tut sie jedoch die Aussage, wonach der Leitzinspfad flach verlaufen werde.

Während die US-Konjunkturdaten positiv überzeugen konnten, gaben die Stimmungsindikatoren der Europäischen Kommission am Freitag nach. Das Wirtschaftswachstum scheint sich also schon wieder abzuschwächen. Umso wichtiger wären weitere strukturelle Reformen, wie sie z.B. in der Abschlusserklärung des G20-Treffens gefordert wurden.

Wer konkretere Erwartungen als Absichtserklärungen erhofft hat, wurde enttäuscht. Dabei dürfte die Abschlusserklärung schon der kleinste gemeinsame Nenner gewesen sein. Für einen Wachstumsschub wird das jedenfalls nicht sorgen.

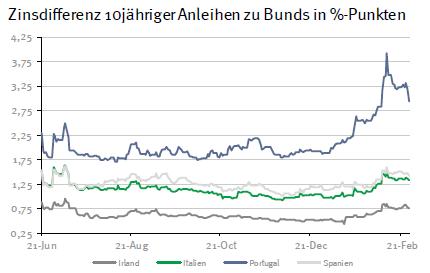

Die Parlamentswahl in Irland spielt an den Märkten überraschenderweise kaum eine Rolle. Nach den vorläufigen Informationen wird es, wie es die Umfragen bereits erwarten ließen, keine klaren Mehrheiten geben. Dadurch könnte Irland demnächst durchaus mit sehr ähnlichen Problemen konfrontiert sein, wie es Portugal oder Spanien waren bzw. sind.

Die Parlamentswahl in Irland spielt an den Märkten überraschenderweise kaum eine Rolle. Nach den vorläufigen Informationen wird es, wie es die Umfragen bereits erwarten ließen, keine klaren Mehrheiten geben. Dadurch könnte Irland demnächst durchaus mit sehr ähnlichen Problemen konfrontiert sein, wie es Portugal oder Spanien waren bzw. sind.

Die Fortschritte bei der Haushaltskonsolidierung stehen vermutlich zur Disposition. Dadurch hätte der Euroraum ein weiteres Problem, und dieses Mal mit dem Musterland. Für die Regierungsbildung bleiben nicht einmal zwei Wochen. Kommt es zu keiner Regierungsbildung, gibt es Neuwahlen. Probleme, die der Euroraum sicher derzeit nicht zusätzlich brauchen kann.

Heute Morgen dürften die deutschen Einzelhandelszahlen bestätigen, dass der deutsche Konsum läuft. Die europäischen Verbraucherpreise sollten um die Null ausfallen, was der EZB zusätzliche Argumente für eine erneute Lockerung der Geldpolitik gäbe.

Am Nachmittag sind die Zahl der schwebenden Hausverkäufe und vor allem der Chicagoer PMI von Interesse. Letzterer sprang im Vormonat unerwartet stark an. Landesweit setzte sich diese Entwicklung aber nicht fort.

Am Nachmittag sind die Zahl der schwebenden Hausverkäufe und vor allem der Chicagoer PMI von Interesse. Letzterer sprang im Vormonat unerwartet stark an. Landesweit setzte sich diese Entwicklung aber nicht fort.

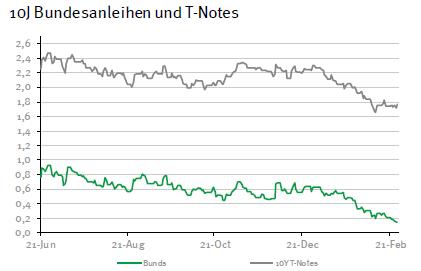

Der Bund Future dürfte gut behauptet in die Woche starten und sich zwischen 165,00 und 166,80 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,67 und 1,85% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben