Nach vergleichsweise enttäuschenden Einkaufsmanagerindizes für Industrie und Dienstleistung der Eurozone werden im heutigen Tagesverlauf vor allem die deutschen BIP-Zahlen sowie der ZEW Index für Mai Beachtung finden. Unterdessen hob der Deutsche Industrie- und Handelskammertag (DIHK) seine Wachstumsprognose für die deutsche Wirtschaft in diesem Jahr von zuvor 1,3% auf 1,5% an. Bausektor und heimischer Konsum dienen laut DIHK dabei als Stütze für die deutsche Konjunktur. Im weiteren Verlauf gibt EZB-Chefökonom Peter Praet in Paris seine Ansichten zum weiteren Kurs der europäischen Notenbank bekannt. Aus den USA stehen Daten zum Verkauf neuer Häuser zur Veröffentlichung an sowie die Rede von US-Notenbank-Vertreter Patrick T. Harker.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE BIP-Schätzung (Q/Q / J/J, in %) Q1 0,7 / 1,6 0,7 / 1,6

8:00 GE privater Verbrauch (Q/Q, in %) Q1 0,6 0,3

8:45 FR Geschäftsklimaindex Mai 104 104

11:00 GE ZEW Konjunkturerwartung Mai 12 11,2

16:00 US Richmond Fed Index Mai 8 14

16:00 US Verkäufe neuer Häuser (in Tsd.) Apr. 521 511

US Auktion von 2-Year Notes

US Fed-Redner: Harker

EC EZB-Redner: Praet, Liikanen

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Frühindikatoren für die europäische Konjunktur unterhalb der Erwartungen

• EZB-Konferenz mit Aufschluss über den Kurs der EZB

• US-Daten zum Immobilienmarkt vermutlich weiter grundsolide

Marktkommentar

Die für heute anstehenden Daten dürften voraussichtlich kaum zu nachhaltigen Impulsen führen. Beachtung dürften allerdings die deutschen BIP-Zahlen und der ZEW Index für Mai finden. Die Geschäftsklimaindizes für das Euroland dürften ihren Seitwärtstrend fortsetzen.

Die gestrigen Daten zu den Einkaufsmanagerindizes zeigten, dass sich das Wachstum in der Privatwirtschaft des Euroraums im Mai überraschend verlangsamt hat. Der Komposit-Einkaufsmanagerindex fiel von 53,0 im April auf 52,9 zurück. Hervorzuheben war dabei, dass der Auftragseingang mit dem geringsten Tempo seit Januar 2015 wuchs, während der Konsens zumindest eine leichte Befestigung erwartet hatte.

Die gestrigen Daten zu den Einkaufsmanagerindizes zeigten, dass sich das Wachstum in der Privatwirtschaft des Euroraums im Mai überraschend verlangsamt hat. Der Komposit-Einkaufsmanagerindex fiel von 53,0 im April auf 52,9 zurück. Hervorzuheben war dabei, dass der Auftragseingang mit dem geringsten Tempo seit Januar 2015 wuchs, während der Konsens zumindest eine leichte Befestigung erwartet hatte.

Der schwächere Ausblick könnte bewirken, dass die EZB perspektivisch abermals an der Zinsschraube dreht. Heute wird der EZB-Chefökonom Peter Praet in Paris seine Ansichten zum weiteren Kurs der europäischen Notenbank kund tun.

Wir gehen davon aus, dass die EZB zunächst weiter zuwarten wird. Mittelfristig dürften aber weitere Maßnahmen der EZB zu erwarten sein.

Die Daten zum Verkauf neuer Häuser in den USA dürften derweil davon zeugen, dass der robuste Aufwärtstrend am US-amerikanischen Immobilienmarkt weiterhin intakt ist: So liegen die Niveaugrößen dieser Zeitreihe noch deutlich unterhalb der langjährigen Durchschnittswerte.

Die Daten zum Verkauf neuer Häuser in den USA dürften derweil davon zeugen, dass der robuste Aufwärtstrend am US-amerikanischen Immobilienmarkt weiterhin intakt ist: So liegen die Niveaugrößen dieser Zeitreihe noch deutlich unterhalb der langjährigen Durchschnittswerte.

Zudem waren die Verkaufszahlen im Zeichen der Finanzkrise erheblich eingebrochen, so dass über die Jahre großer Bedarf an neuen Kapazitäten entstanden ist. Nicht zuletzt aufgrund der demographischen Entwicklung zählt der US-Immobiliensektor derzeit zu den tragenden Säulen der laufenden Expansion der US-amerikanischen Volkswirtschaft.

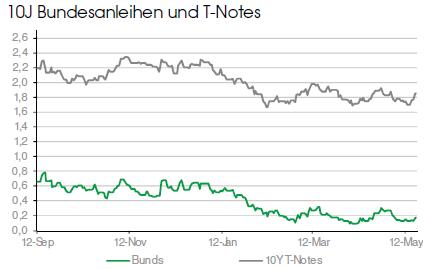

Vor dem Hintergrund der abermals enttäuschenden Daten mit Blick auf die Entwicklung der europäischen Konjunktur entwickelte sich der Bund Future auch am gestrigen Handelstag weiter fest. Für den Tagesverlauf erwarten wir mangels nachhaltiger Impulse im Kern eine Seitwärtsbewegung bei Kursen zwischen 163,25 und 164,45 Indexpunkten. Die Rendite 10-jähriger US-Treasuries sollte derweil weiterhin zwischen 1,77 und 1,91% oszillieren.

Vor dem Hintergrund der abermals enttäuschenden Daten mit Blick auf die Entwicklung der europäischen Konjunktur entwickelte sich der Bund Future auch am gestrigen Handelstag weiter fest. Für den Tagesverlauf erwarten wir mangels nachhaltiger Impulse im Kern eine Seitwärtsbewegung bei Kursen zwischen 163,25 und 164,45 Indexpunkten. Die Rendite 10-jähriger US-Treasuries sollte derweil weiterhin zwischen 1,77 und 1,91% oszillieren.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben