Es sind vielversprechende Zeiten für Schwellenländeranleihen, da wir eine Reihe von Makrofaktoren sehen, die dem Sektor Rückenwind geben.

Von Michael A. Cirami, CFA, Vice President, Director Emerging Markets Team, Eaton Vance, Matthew F. Murphy, CFA, CAIA, Vice President Senior Institutional Portfolio Manager Emerging Markets Team, Eaton Vance, und Bradford W. Godfrey, CFA, Vice President, Director of Alternative and Asset Allocation Strategies Institutional Portfolio Manager, Eaton Vance

- In entwickelten Märkten bietet die Wahl zwischen aktivem oder passivem Management den Anlegern eine fundierte grundsätzliche Unterscheidung.

- Aber bei Schwellenländeranleihen führt dieselbe Wahl wahrscheinlich eher in die Irre als dass sie aufklärt, da passive und die meisten aktiven Schwellenländer-Ansätze beträchtliche Mängel aufweisen.

- Im Gegensatz dazu bietet Eaton Vance ein proaktives Management, das darauf abzielt, die größtmöglichen Chancen in den Schwellenländern voll auszuschöpfen. Unsere eigenen Anlagekapazitäten wurden über drei Jahrzehnte hinweg entwickelt, um die Eigenheiten des Schwellenländeranleihen-Sektors auszunutzen und Alpha zu generieren.

- Unsere Portfolios bieten einzigartige Engagements innerhalb des Schwellenländeranleihen-Sektors dank der Fähigkeit, unsere eigenen Investments zu schaffen. Solche Gelegenheiten können nicht durch routinemäßige Anleiheemissionen oder den Sekundärmarkt wahrgenommen werden.

Das Wirtschaftswachstum der Schwellenländer führt die globale Erholung an, und dennoch sind die Schwellenländer der einzige große Sektor mit weitgehend attraktiven Bewertungen. In den Industrieländern haben sich die Zinsen zwar von ihren extremen Tiefstständen zu Beginn des Jahres erholt, die Geldpolitik hält die Kernzinsen jedoch weiterhin auf einem niedrigen Niveau. Der US-Dollar wird wahrscheinlich schwach bleiben, da die Defizite weiter ansteigen. Die weit verbreitete Suche der Anleger nach den höheren Renditen von Schwellenländeranleihen wird wahrscheinlich weiterhin für Unterstützung sorgen.

Gleichzeitig wirkt sich COVID-19 weiterhin verheerend auf das Leben und die Lebensgrundlagen in den Schwellenländern aus, die sehr unterschiedlich in der Lage sind, die wirtschaftlichen Herausforderungen zu meistern, wobei die Zahl der Zahlungsausfälle und Umschuldungen zunimmt.

Welcher Investmentansatz eignet sich am besten für einen Sektor, der zwar deutlichen Rückenwind hat, aber mit vielen Krisenherden gespickt ist?

In den entwickelten Märkten bietet die Wahl zwischen aktivem und passivem Management den Anlegern eine fundierte grundsätzliche Unterscheidung. Aber in den Schwellenländern wird die gleiche Wahl wahrscheinlich eher in die Irre führen als aufklären. Nachfolgend beschreiben wir, wie unser proaktiver Investmentprozess optimiert ist, um Alpha aus den einzigartigen Herausforderungen und Chancen des Sektors zu generieren. Wir beginnen mit den Fehlern, die dem passiven und den meisten aktiven Schwellenländer-Managements innewohnen.

Herausforderungen passiver Investments

Während passive Portfolios in den Industrieländern immer beliebter werden, weist der Ansatz in den Schwellenländern eine Reihe von grundlegenden Mängeln auf. Benchmarks werden nicht mit dem Ziel entworfen, eine starke Performance zu generieren, sondern um sie in passiven Portfolios einfach nachbilden zu können. Aus diesem Grund umfassen Indizes wie der JPMorgan Global Bond Index – Emerging Markets (GBI-EM) eine relativ kleine Anzahl größerer, liquiderer EM-Schuldtitel. Bedenken Sie die potenziell negativen Auswirkungen:

- Die Auswahl an Möglichkeiten ist künstlich eingeschränkt. Der GBI-EM umfasst beispielsweise nur 19 Länder und schließt 70 investierbare Märkte mit einer Marktkapitalisierung in lokaler Währung von ca. 1 Billion US-Dollar aus.

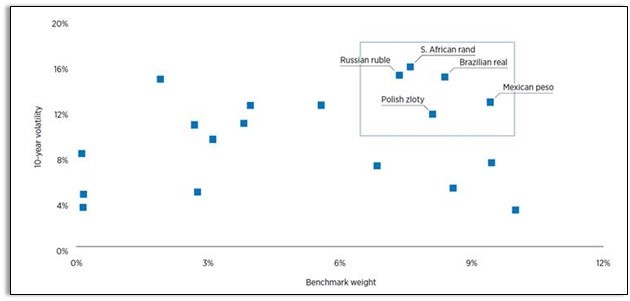

- Die Indexkonzentration erhöht die Volatilität. Im GBI-EM machen die Top-10-Länder 81% seines Gewichts aus (Stand: 31. Dezember 2020). Diese Art der Konzentration ist eine der Hauptursachen für die historische Volatilität des Index (siehe Abbildung A).

- Die Anlagen sind oft suboptimal. Die Bewertungen der Benchmark-Emissionen können aus der Perspektive des Preises zu einem bestimmten Zeitpunkt unattraktiv sein. Sie sind jedoch – per Definition – Pflichtanlagen für Benchmark-basierte Strategien.

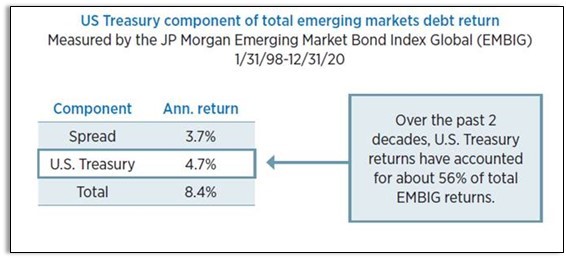

- Investoren erhalten auch Risiken der Industrieländer. In Dollar denominierte Emerging Markets Debt-Indizes haben ein Durationsrisiko der US-Renditekurve (siehe Abbildung B). Die Währungen der europäischen Schwellenländer sind typischerweise stark mit dem Euro-Dollar-Wechselkurs korreliert.

Quellen: Bloomberg, Eaton Vance und JP Morgan (Stand: 31.12.20). Die Gewichte der Benchmark beziehen sich auf den JPMorgan Government Bond Index – Emerging Markets (GBI-EM), eine gängige Messgröße für Schwellenländeranleihen in Lokalwährung.

Eine Handvoll der größten Gewichte in der GBI-EM-Benchmark erzeugt den Großteil seiner Volatilität

Insgesamt reduzieren solche Faktoren die Fähigkeit passiver, indexbasierter Strategien, von dem einzigartig breiten Potenzial der Schwellenmärkte als Quelle für Erträge, Rendite und Diversifizierung gegenüber Engagements in den entwickelten Märkten zu profitieren.

Aktives Management nach Zahlen

Aktive EM-Manager streben Strategien an, die die Schwächen passiver Ansätze beheben. Aber sie haben auf die Forderungen der Investmentgemeinschaft reagiert, die den EM-Raum immer noch weitgehend als Synonym für die gängigen Indizes wie den GBI-EM und den JPMorgan Emerging Markets Bond Index (EMBI) für auf Dollar lautende Staatsanleihen sieht. Dies hat negative Auswirkungen auf die meisten aktiven EM-Manager, da sie wenig Anreiz haben, proaktiv zu handeln und über die traditionellen Anlagemittel und -methoden der entwickelten Märkte hinauszugehen.

So neigen sie beispielsweise dazu, das Universum von den stark eingeschränkten EM-Benchmarks definieren zu lassen und an den Rändern zu kürzen oder zu ergänzen; im Gegensatz dazu haben die Kernindizes in den entwickelten Märkten Tausende von Emissionen. In den entwickelten Märkten bauen die Manager ihre Portfolios in der Regel auf der Grundlage von Erkenntnissen über Wirtschaft, Bewertung und Positionierung auf. In den Schwellenländern sind diese Inputs zwar notwendig, aber als Quelle für Alpha unzureichend. Sie sind kein Ersatz für eigenes Research, das ein tiefgehendes, nuanciertes Verständnis der Politik und der Veränderungen in den Entwicklungsländern ermöglicht – insbesondere bei Emittenten außerhalb der Indizes.

Ebenso wichtig ist, dass nur wenige aktive Manager bereit sind, die erheblichen Ressourcen aufzuwenden oder das langfristige Engagement einzugehen, das für die Entwicklung eigener Schwellenländer-Expertise erforderlich ist. Beispielsweise kann der Aufbau einer spezialisierten Infrastruktur für den Handel und das Backoffice in Schwellenländern sehr zeitaufwendig sein und viele Resourcen in Anspruch nehmen.

Das Durationsrisiko der entwickelten Märkte ist in USD-denominierten EM-Anleihen enthalten

Quellen: Bloomberg, Eaton Vance und JP Morgan (Stand: 31.12.20). Die Indexperformance wird anhand des JPMorgan Emerging Market Bond Index Global (EMBIG) gemessen, einer gängigen Messgröße für auf Dollar lautende Schwellenländeranleihen.

Ohne eine Grundlage aus originärem Research sind Analysten oft zu dünn gesät und verwenden „Check-the-Box“-Eingaben, um aus einer begrenzten Liste von Ländern auszuwählen. Dies ist ein Rezept für Gruppendenken, das immer zu den gleichen Schlussfolgerungen führt. Es ist ein aktives Schwellenländer-Management nach Zahlen – das im Wesentlichen passiv ist, wenn es darum geht, das einzigartige Potenzial des Sektors zu entdecken.

Proaktives EM-Management

In krassem Gegensatz dazu hat das Eaton Vance EM Debt Team im Laufe von drei Jahrzehnten Methoden für Research und Analyse, Portfoliomanagement und Handel entwickelt und verfeinert. Alles in unserem Investment-Arsenal wurde auf die Herausforderungen und Chancen des Schwellenländeranleihen-Sektors abgestimmt. Wie weiter unten ausführlicher beschrieben, fügt die Fähigkeit, unsere eigenen Investments zu schaffen – das Produkt unserer Konzentration auf Politik und Richtlinien, die Erweiterung des Inputs und das Eingehen der richtigen Risiken – unseren Schwellenländer-Portfolios Engagements hinzu, die nicht durch routinemäßige Anleiheemissionen oder den Sekundärmarkt erfasst werden können.

Breite Abdeckung des Schwellenländer-Universums. Wir haben eine Infrastruktur aufgebaut, die derzeit mehr als 110 Entwicklungsländer abdeckt. Emissionen aus Ländern, die außerhalb der Benchmarks liegen, werden von Sell-Side-Analysten nicht so gut abgedeckt und sind häufiger falsch bewertet. Dieses breite Universum bietet mehrere bedeutende Vorteile: Wir müssen bestimmte Namen nicht besitzen, nur weil sie im Index sind – was hilft, Krisenherde zu vermeiden – und wir können Chancen oft lange vor anderen erkennen.

Ein Fokus auf Politik und Richtlinien. Politik und Richtlinien sind der Hauptfokus unseres Schwellenländeranleihen-Researchs. Viele Schwellenländer befinden sich in einer Übergangsphase – sei es von einer staatlich kontrollierten Wirtschaft zu einer marktwirtschaftlichen, von einem ständigen Kreislauf der Gewalt zu freien Wahlen, von weit verbreiteter Korruption und schlechter Regierungsführung zu substanziellen Reformen oder einer Kombination aus allem. Makroökonomisches und politisches Research auf Länderebene ist ein zeit- und arbeitsintensiver Prozess, aber wir glauben, dass uns genau das einen Vorteil bei der korrekten Einschätzung der Ergebnisse verschafft, die letztendlich die Preise bestimmen. Nur diese Art von Hintergrund gibt traditionellen Inputs wie Wirtschaftsdaten, Bewertungsmodellen und Marktpositionierung den Kontext, der für eine optimale Investitionsentscheidung in Schwellenländern erforderlich ist.

Neue Märkte. Die Länder der Schwellenländer befinden sich häufig in den frühen Phasen der Kapitalmarktentwicklung und die Regierungen sind oft empfänglich für unsere Anleitung und Beratung. Wir betrachten diese Art von Aktivismus und Engagement nicht als eine Einbahnstraße. Wir teilen unsere Erfahrung und unser Fachwissen – mit angemessener Sensibilität für die jeweiligen Umstände – während wir ein tieferes Verständnis für die Herausforderungen und Ziele des Landes bei der Integration in die Finanzmärkte gewinnen. Aus dieser Zusammenarbeit ergeben sich oft auch Investitionsimpulse, die von Plattformen und Instrumenten ausgehen, die wir mitentwickelt haben. Ein Beispiel:

- In der Ukraine haben wir mit dem Finanzministerium zusammengearbeitet und unsere Ansichten zu den Anforderungen an Auktionen, Liquidität und Finanzreformen dargelegt.

- In Benin arbeiteten wir mit dem Finanzministerium zusammen, um die Anforderungen für ausländische Investoren in Bezug auf die Offenlegung von Daten zu umreißen, und führten einen länderübergreifenden Vergleich durch, wie das Land im Vergleich zu afrikanischen Mitbewerbern abschneidet.

- Beeindruckt von den laufenden Reformen in Usbekistan arrangierten wir einen Kreditbeteiligungsvertrag mit einem Drittvermittler, der Kredite an zwei lokale usbekische Banken vergab. Die Struktur verschaffte uns ein Engagement in der Landeswährung mit einem moderaten Aufschlag über dem Markt, durch Schuldverschreibungen, die in USD gehandelt und abgerechnet werden können.

- In Georgien arbeiteten wir mit einer führenden Bank zusammen, um ein Schuldverschreibungsprogramm zu entwickeln, das es uns ermöglichte, Kredite in georgischen Lari zu vergeben und ein Engagement in der Landeswährung aufzubauen.

Das Eingehen der richtigen Risiken. Der Investitionsprozessunserer eigenen Anlagen wird durch eine intensive Analyse der einzelnen Risikofaktoren der Schwellenländer abgerundet. Dies trägt dazu bei, dass unsere Portfolios nur die Positionen enthalten, die unserer Meinung nach die größte potenzielle Rendite für das eingegangene Risiko bieten. Schwellenländeranleihen können in mehrere Hauptrisiken aufgeteilt werden, die zusammen bewertet werden müssen.

Zum Beispiel können Anleihen in lokaler Währung, die einen attraktiven Zinssatz bieten, einen Großteil ihrer potenziellen Rendite verlieren, wenn die lokale Währung abwertet. Auf Dollar lautende Staatsanleihen, die einen großzügigen Spread gegenüber US-Treasuries aufweisen, haben auch eine Duration in den entwickelten Märkten, was sich bei einem Anstieg der US-Zinsen negativ auswirken würde.

Unsere Analyse versucht, die Risikofaktoren zu isolieren, um unsere Erkenntnisse am besten umzusetzen. Ein Land, das wir bevorzugen, kann Anleihen mit einer attraktiven Rendite anbieten. Wenn wir aber glauben, dass seine Währung überbewertet ist, könnten wir das Fremdwährungsrisiko absichern. Wenn eine externe Staatsanleihe attraktiv ist, aber ein Anstieg der globalen Zinssätze als wahrscheinlich angesehen wird, könnten wir das Durationsrisiko absichern.

Sich einen Marktzugangsvorteil verschaffen. Globales Investieren ist voller Eintrittsbarrieren, die typischerweise mit bürokratischer Komplexität verbunden sind, die sich aus unterschiedlichen Abwicklungsverfahren, Depotvereinbarungen und aufsichtsrechtlichen Beschränkungen ergeben. Durch die Zeit und Arbeit, die wir investiert haben, um solche Hürden abzubauen, haben wir ein Trading-Backbone entwickelt, das das liefert, was wir „operatives Alpha“ nennen, in Form von neuen Möglichkeiten, erhöhter Liquidität und verbesserten Renditen. Ein gutes Beispiel dafür ist die bereits erwähnte Arbeit mit Georgien, bei der wir uns den Status als einziger ausländischer Investmentmanager auf dem heimischen Interdealer-Devisenmarkt erarbeitet haben.

Unser dezidierter Prozess, Handelsinfrastrukturen frühzeitig zu prüfen und die Herausforderungen einzelner Märkte genau zu kennen, gibt uns aktuell Zugang zu den Lokalwährungen von mehr als 90 Ländern.

Maximierung der Talente. Das EM Debt Team hat eine Organisationsstruktur, die es den Portfoliomanagern und Analysten ermöglicht, sich auf die Sektoren, Länder und Unternehmen zu konzentrieren, in denen sie das größte Gewinnpotenzial sehen. Natürlich ist die Diversifizierung ein wichtiges Instrument des Risikomanagements, aber sie muss taktisch eingesetzt werden, um das vom Team generierte Alpha zu erhalten. Daraus folgt, dass eine aussagekräftige Outperformance und ein Tracking Error von Null nicht realistisch sind. Aktive Manager werden dafür bezahlt, eine Outperformance zu erzielen, und wenn sie sich zu sehr auf den Tracking Error konzentrieren, wird ihre Fähigkeit, dies zu tun, beeinträchtigt.

Brad Godfrey

Ein Engagement für die Identifizierung von Wertpotenzialen

Die üblichen aktiven und passiven Ansätze, die in den Industrieländern oft gut funktioniert haben, sind unserer Meinung nach für die Schwellenländer nicht geeignet. Wir glauben, dass der Sektor ein enormes Potenzial hat, aber es erfordert eine kontinuierliche Leidenschaft und ein Engagement für die Identifizierung von Wertpotenzialen.

Matthew Murphy

Mike Cirami

Link zum englischen Original-Dokument

Going beyond “active vs. passive” in EM debt with Eaton Vance proactive management https://www.eatonvance.co.uk/media/37932.pdf