Die Automobilindustrie befindet sich im Umbruch. In Deutschland ist sie gemessen am Gesamtumsatz der größte Industriezweig – von Mark Heinrichs*

Das politische Spitzenpersonal, einschließlich des Bundeskanzlers, betonte immer wieder die zentrale Rolle des Sektors für Deutschlands Wohlstand und sicherte ihm seine Unterstützung zu. Durch die zunehmende Internationalisierung und den technologischen Wandel hat sich der Wettbewerb innerhalb der Branche weiter verschärft. Die globale Konkurrenz und der damit verbundene Innovationsdruck waren so sichtbar wie nie.

Elektromobilität verschärft den Margendruck

Mehrere deutsche Hersteller haben in den vergangenen Monaten neue vollelektrische Mittelklasse-SUVs mit deutlich verbesserten technischen Merkmalen bei Reichweite und Ladegeschwindigkeit vorgestellt. Problematisch für alle traditionellen Hersteller ist, dass auch die neuen Modellgenerationen elektrischer Fahrzeuge den Margenmix unter Druck setzen. Modelle mit Verbrennungsmotor bleiben vorerst deutlich profitabler.

Damit stehen die etablierten Hersteller vor einer Zwickmühle: Einerseits sind hohe Investitionen erforderlich, um mit chinesischen Konkurrenten im Bereich der Elektromobilität Schritt zu halten, andererseits erzeugen die daraus resultierenden Modelle zusätzlichen Margendruck. Der Weg ist jedoch richtig, denn sie können sich nicht mehr auf ihre Technologieführerschaft bei Verbrennungsmotoren verlassen. In China, dem größten Autoabsatzmarkt der Welt, haben Elektrofahrzeuge bereits fast 50% Marktanteil.

Europas Automobilindustrie klammert sich an das Bewährte

Investitionswelle ebbt ab

Die Automobilbranche befindet sich in einem intensiven Investitionszyklus, der seinen Höhepunkt zunehmend erreicht. Nach Jahren hoher Ausgaben für Forschung, Entwicklung und neue Plattformen beginnen die Investitionsvolumina nun allmählich zu sinken. Für viele Hersteller markiert diese Phase den Übergang von hohen Vorlaufkosten zu einem stärkeren Fokus auf Effizienz und Kapitaldisziplin. Zugleich zeigt sich, dass die Transformation zur Elektromobilität weiterhin komplex bleibt und Anpassungen von Strategien und Zeitplänen in der Branche keine Seltenheit sind.

Kundennähe wird zur Pflicht: Local-for-Local lautet die Devise

Der globale Automobilabsatz hat seine Höchstwerte vor der Corona-Pandemie noch nicht wieder erreicht. Auf regionaler Ebene zeigt sich ein differenziertes Bild. Während die Absatzvolumina in den wichtigen Automärkten Europa und Nordamerika abnehmen, zeigt sich Wachstum vor allem in Asien (ex Japan) und Südamerika. Diese Entwicklung hat Einfluss auf die regionale Verteilung der Autoproduktion.

China: Schon 50% grüne Kennzeichen (= Elektro-Autos)

Dies ist auch Ausdruck der Local-for-Local-Strategien der Hersteller. Man will dort produzieren, wo die Kunden sind. Dies ist umso wichtiger angesichts des aktuellen Trends zu mehr protektionistischen Maßnahmen. Um langfristig an dem Volumenwachstum insbesondere in Asien zu partizipieren oder ihre heutigen Volumina wenigstens zu halten, müssen traditionelle Hersteller jedoch auch Produkte anbieten, die den Bedürfnissen der Kunden vor Ort entsprechen. […]

Autonomes Fahren stellt traditionelle Geschäftsmodelle infrage

Derzeit konzentrieren sich die meisten Autohersteller auf Assistenzsysteme der Stufe 2++, bei denen der Fahrer das Fahrzeug weiterhin laufend überwachen muss. Ein internationaler Anbieter hat sogar kürzlich verkündet, seine Investitionen für Level 3 (vorübergehendes Abwenden vom Verkehr) zu stoppen. Die Entwicklung von vollautonomen Fahrsystemen (Level 4) erfordert nochmals erhebliche Investitionen, die traditionelle Hersteller neben der Transformation zur Elektromobilität wohl nur schwer aufbringen können. Es scheint daher wahrscheinlicher, dass diese Technologie von großen Plattformen etabliert wird, die sie dann als Softwareabo an Fahrzeughersteller oder sogar Endkunden verkaufen.

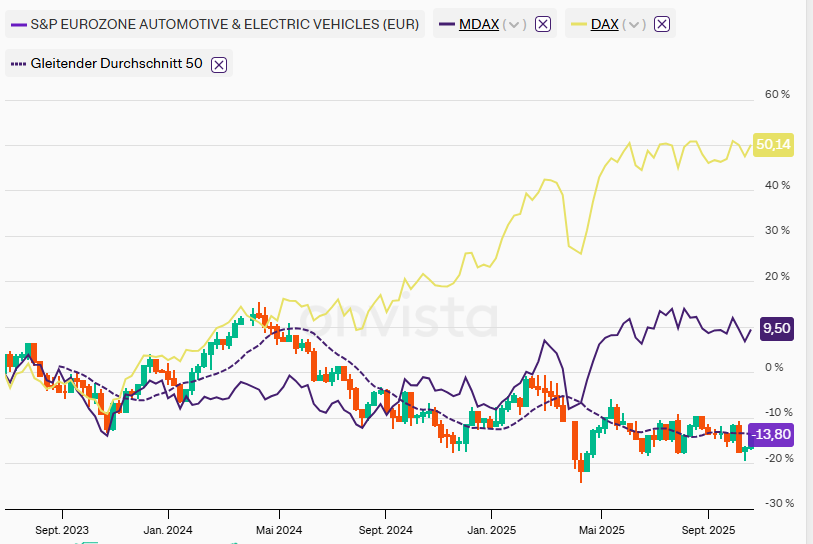

Subindex europäische Automobilindustrie vs. DAX und MDAX

Fraglich ist, welchen Einfluss das vollautomatisierte Fahren (Level 4) auf die Geschäftsmodelle der Autohersteller haben wird, wenn es sich verbreitet hat. Dann sind alle Insassen nur noch Passagiere und können sich mit anderen Aktivitäten beschäftigen. Das Fahren selbst wird also kein Differenzierungskriterium mehr sein, sondern vielmehr die Gestaltung und Nutzbarkeit des Innenraums. Außerdem könnte das Interesse am Eigentum eines eigenen Fahrzeugs weiter abnehmen.

China: Marktpräsenz statt Preisschlacht

[…] Es ist davon auszugehen, dass die chinesischen Hersteller schrittweise Marktanteile gewinnen werden, statt den Markt abrupt zu überrollen. So war es auch nach dem Markteintritt japanischer und koreanischer Anbieter in Europa. Dennoch sollte dies nicht darüber hinwegtäuschen, dass die Zukunft der Branche in Fernost entschieden wird und nicht im stagnierenden europäischen Automarkt. […]

Fazit: herausforderndes Marktumfeld für westliche OEMs und Automobilindustrie

Mark Heinrichs, DJE Kapital

Das Marktumfeld für westliche OEMs bleibt herausfordernd. Insbesondere die Belastung durch US-Zölle, die Entwicklung in China und die jeweiligen Investitionszyklen in der Elektromobilität unterscheiden die Hersteller voneinander.

*) Mark Heinrichs ist Analyst bei der DJE Kapital AG, Pullach.

—————-

! NEU ! Die erste BondGuide Jahresausgabe 2025 ist erschienen (12. Jun.): ‚Green & Sustainable Finance 2025‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !