Die neugegründete Gemeinschaftsfirma des Altenpflegespezialisten SeniVita Sozial, des Baukonzerns Ed. Züblin und des österreichischen Investors Erhard Grossnigg will sich mit einer Wandelanleihe bis zu 50 Mio. EUR leihen. Damit sollen seniorengerechte Appartment-Häuser entwickelt und vermarktet werden. Für 2018 plant die Immobiliengesellschaft einen Börsengang, damit Anleger ihre Anteile in Aktien umtauschen können.

! Hier geht es zum Interview mit CEO Dr. Horst Wiesent !

Wandelanleihe

Der Bond mit einer Laufzeit von fünf Jahren kann vom 23. April bis 8. Mai gezeichnet werden. Voraussichtlich ab 12. Mai wird die Wandelanleihe im Open Market der Börse Frankfurt/Mai notieren, wobei der Emittent die Transparenzverpflichtungen des Entry Standards einhalten will. Laufen die Geschäfte so gut wie geplant, will die SeniVita Social Estate (SSE) 2018 an die Börse gehen. Dann hätten Anleger das Recht, ihre Anteile an der Wandelanleihe in Aktien der Gesellschaft zu wandeln. Für Schuldverschreibungen im Nominalwert von je 1.000 EUR könnten sie im Zeitraum 1. Oktober 2018 bis 31. Januar 2020 je 100 Aktien zu 10 EUR Euro bekommen.

Rating

Die Geschäftsidee des Joint Venture stammt von der SeniVita gGmbH, die in den vergangenen Jahren sechs Pflegeheime nach ihrem Konzept „Altenpflege 5.0“ (siehe BondGUIDE-Interview mit CEO Dr. Horst Wiesent) umbaute. Trotz dieser Aktivitäten senkte Creditreform im Frühjahr 2014 das Unternehmensrating um zwei Stufen von BBB auf BB+. Begründung: „Die zwar „langfristig erfolgsversprechende Strategieänderung“ habe einstweilen zu „einer Ergebnisverschlechterung geführt“, die höher ausfiel, als beim letzten Rating geplant war. Im Frühjahr 2015 bewertete Hermes Euler die SSE mit BB- und deren Wandelanleihe mit BB. Weder Bericht noch Summary der aktuellen Ratings waren allerdings verfügbar.

Peergroup

Der Zinskupon beträgt 6,5% pro Jahr. Im Vergleich zur Peergroup liegt die Wandelanleihe im Mittelfeld: Pflegeimmobilien hat auch die EYEMAXX Real Estate im Portfolio: Bei deren Anleihe von 2014 bekommen Anleger eine höhere Rendite von 8,8%. Die weniger vergleichbare Peach Property bietet dagegen derzeit nur eine Verzinsung von 5,5%.

Besicherung

Die Besicherung der Anleihegelder erfolgt über Grundpfandrechte an den Pflegeimmobilien, die gebaut werden sollen. Ein Treuhänder übernimmt die Kontrolle der Mittelverwendung. Zudem soll eine Reserve eingerichtet werden, um Zinszahlungen zu sichern: „Der Wert aller Sicherheiten deckt den Nominalbetrag der Wandelanleihe“, erläutert CEO Dr. Horst Wiesent gegenüber BondGUIDE. Einen Teil des Geschäftsrisikos tragen allerdings die Anleger, denn die ermittelten Verkehrswerte beruhen auf Prognosen. Wegen des „Sicherheitenpools“ sieht Euler Hermes die „erwartete Rückführungsquote bei rund 70%“. Negative Geschäftsentwicklungen oder Veränderungen der finanziellen und wirtschaftlichen Rahmenbedingungen könnten also sehr wohl entsprechende Nebenwirkungen entfalten.

Dr. Horst Wiesent

Unternehmen

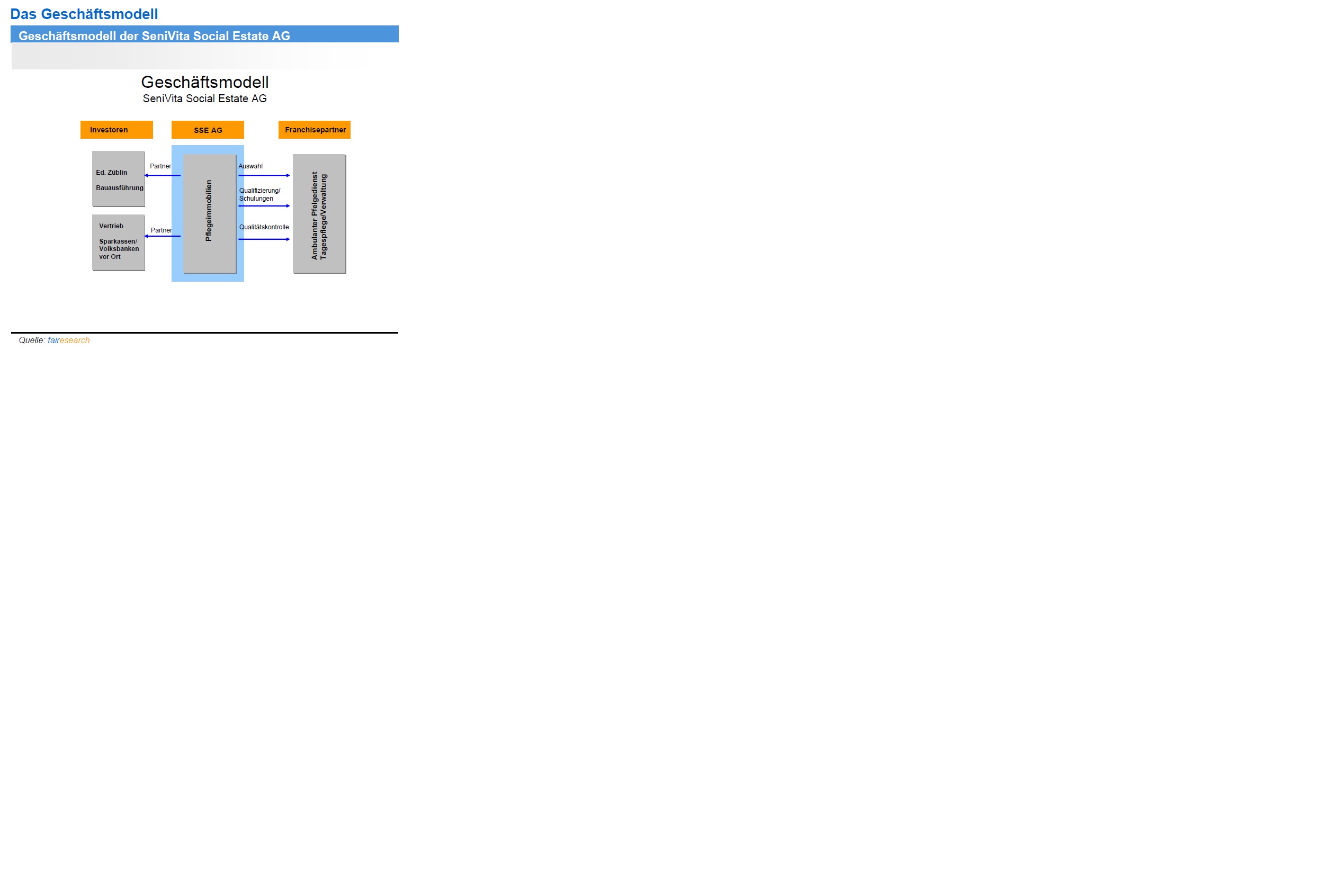

SeniVita Social Estate will Appartments für Pflegebedürftige nach einem neuartigen Konzept entwickeln, bauen und verkaufen – neben Bayern auch in Baden-Württemberg und Österreich. „Altenpflege 5.0 bedeutet, dass seniorengerechtes Wohnen in der Mietwohnung, Pflege in der Wohnung und Tagesbetreuung unter einem Dach möglich sind“, führt Wiesent aus. „Die Bewohner entscheiden selbst, welche Leistungen sie in Anspruch nehmen.“ Die ambulanten Pflegedienstleistungen sollen Franchisepartner vor Ort beisteuern. Die Baukompetenz für die Neu- und Umbauprojekte liegt beim Mitgesellschafter Ed. Züblin.

Mittelverwendung

Mit den Anleihegeldern will SSE Pflegeimmobilien nach seinem Konzept „Altenpflege 5.0“ entwickeln. „Wir haben aktuelle Projekte in Maisach, Bad Wiessee und Ebelsbach, bei denen wir uns zum Teil bereits die Grundstücke gesichert haben, um sie zu bebauen“, erläutert Wiesent. „Zudem planen wir, eine bestehende Einrichtung in Oberbayern zu kaufen. Wir haben weitere Projekte in der Pipeline, bei denen wir sofort loslegen können.“ Unmittelbar nach dem Bau soll der Verkauf der Appartments gestartet werden, damit das Geld schnell wieder zurückfließt. „Jedes Jahr wollen wir 5 bis 10 Projekte an verschiedenen Standorten realisieren“, kündigt Wiesent an.

Risiken des Geschäftsmodells

Die Umwandlung stationärer Pflegeplätze in ambulante Pflege ist allerdings nicht unumstritten. Experten und Krankenkassen werfen Pflegeheimbetreibern wie SeniVita Sozial-„Missbrauch“ vor und befürchten Kostenexplosionen im dreistelligen Millionenbereich. Wegen Neuregelungen bei der Pflegereform können diese jetzt viel mehr Leistungen abrechnen – zum Teil beträgt das Plus über 100%. Das eigentliche Ziel der Politik ist jedoch, häusliche Pflege in den eigenen vier Wänden zu stärken.

Struktur SSE

Stärken und Schwächen

+ Altenpflege ist ein Wachstumsmarkt

+ Erfahrung mit der „Ambulantisierung“ von Pflegeheimen

+ bessere Förderung der Tagespflege seit 2014

– verschachtelte Unternehmensstruktur

– Abhängigkeit von Schlüsselpersonen

– individuelle Pflege erfordert Investitionen

– unterdurchschnittliche Mietrenditen

Fazit

Noch bis nach 2050 wird die Zahl pflegebedürftiger Menschen in Deutschland steigen. Altenpflege ist deshalb ein Zukunftsmarkt mit hohen Wachstumsraten. Mit „AltenPflege 5.0“ verfolgt die SSE ein interessantes Konzept, das Pflegbedürftigen einige Vorteile bietet. Allerdings ist es von einer beträchtlichen Förderung abhängig, was bei den Kranken- und Pflegekassen hohe Kosten verursacht. Erst die nächsten Jahre werden zeigen, welche Modelle sich bei Politik und Bevölkerung durchsetzen. Wegen der nicht zu vernachlässigenden Risiken von Geschäftsmodell und Wandelanleihe wäre für SSE eine Wachstumsfinanzierung mit sofortigem IPO ein mindestens ebenso plausibler Weg gewesen. Anleger wären besser geschützt, wenn Gesellschafter oder die SeniVita OHG als Garantin des Bonds auftreten würden. Innerhalb der Peergroup der Immobilienanleihen ist SSE mit einer 6,5% p.a. rentierlichen Wandelanleihe indes interessant.

Thomas Müncher

Wandelanleihe – SeniVita Social Estate AG

| WKN | A13SHL |

| Erstnotiz | 12. Mai |

| Zeichnungsfrist | 23. April bis 8. Mai |

| Ausgabepreis | 100% |

| Kupon | 6,5% p.a. |

| Stückelung | 1.000 EUR |

| Wandlungsrecht | falls Unternehmen an die Börse geht, Wandelschuldverschreibung 1.000 EUR kann in 100 Aktien zu 10 EUR eingetauscht werden |

| Wandlungszeitraum | 1. Oktober 2018 bis 31. Januar 2020 (IPO für 2018 geplant); sonst Rückzahlung zu 103% |

| Laufzeit | 5 Jahre, bis 12. Mai 2020 |

| Marktsegment | Open Market, Börse Frankfurt/Main (Transparenzverpflichtungen Entry Standard) |

| Emissionsvolumen | bis zu 50 Mio. EUR |

| Rating/Unternehmen | BB (Creditreform) |

| Rating/Anleihe | BB (Euler Hermes) |

| Banken/Sales | ICF BANK |

| Internet | senivita-social-estate.de |

Wandelanleihe – SeniVita Social Estate AG

| 2014 1) | 2015e | 2016e | |

| Umsatz 2) | 12,5 | 13,0 | 50,0 |

| EBIT 2) | 0,9 | 1,0 | 13,0 |

| Jahresüberschuss 2) | 0,0 | -1,5 | 6,5 |

1) Pro-Forma-Zahlen; 2) in Mio. EUR; Quelle: BondGuide Research, fairesearch

Bewertung – SeniVita Social Estate AG

| Wachstumsstrategie/Mittelverwendung: | *** |

| Peergroup-Vergleich: | **** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | ** |

| IR/Bond-IR: | **** |

| Covenants: | *** |

| Liquidität im Handel (e) | **** |

| Fazit by BondGuide | ***(*) mehrheitlich interessant – Chancen/Risiken ausgeglichen |