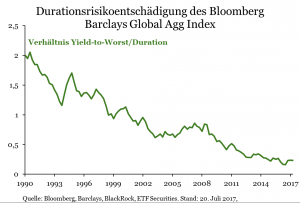

In einem von steigenden Zinsen geprägten Umfeld schichten Anleger in der Regel in Anleihen kürzerer Laufzeit oder mit höherem Kupon um, um das Zinsrisiko (d.h. die Duration) in ihren Portfolios zu verringern. Die geldpolitischen Straffungsmaßnahmen der Fed dürften sich unterschiedlich auf die kurz-, mittel- und langfristigen Zinsen auswirken. Dies stellt Anleiheanleger, die ihre Duration an die steigenden Zinsen anpassen möchten, vor Herausforderungen. Im Allgemeinen sind Anleihen kürzerer Laufzeit weniger anfällig für Zinsanstiege, weisen aber auch geringere Kuponerträge als länger laufende Anleihen auf und bieten möglicherweise keine vollständige Inflationsentschädigung. Allerdings machen die Kuponerträge üblicherweise den Großteil des Gesamtertrags einer Anleihe aus, wohingegen die Kapitalgewinne vernachlässigbar sind.[1] Dies gilt vor allem für langfristige Anleger im Hinblick auf Diversifizierung und Einkommen. Insgesamt stellt die Durationsanpassung einen Kompromiss zwischen niedrigerem Kapitalrisiko und höheren Kuponerträgen dar. Daher könnten Strategien mit kurzer Duration bei steigenden Zinsen schlechter abschneiden als solche mit langer Duration.

Konvexität bietet Erträge bei steigender Volatilität

Eine weitere Möglichkeit, das Zinsrisiko abzusichern, besteht in Portfolio-Immunisierungsstrategien, bei denen die durchschnittliche Duration eines Anleihenportfolios dem Anlagehorizont der Anleger entspricht. In einer solchen Strategie wirken sich Zinsänderungen im selben Maße auf den Kurs und auf die Wiederanlage der Kuponzahlungen aus, sodass sich über den Anlagezeitraum hinweg eine feste Rendite ergibt. Institutionelle Anleger wie beispielsweise Rentenfonds machen umfangreichen Gebrauch von diesen Strategien. Allerdings sind diese Strategien unter Umständen mit hohen Kosten verbunden, da sie regelmäßig neu ausgerichtet werden müssen.

Im nachstehenden Beispiel zeigen wir auf, dass die Aufnahme von Anleihen mit langer Duration in ein immunisiertes Portfolio trotz Zinsschwankungen tatsächlich zu Ertragssteigerungen beitragen kann. Wir haben zwei hypothetische immunisierte Portfolios bestehend aus zwei Anleihen mit derselben Kreditqualität aber unterschiedlichen Kuponraten und unterschiedlicher Laufzeit sowie Duration zusammengestellt. Portfolio 1 umfasst zwei Anleihen mit einer Duration von vier und sechs Jahren, während die beiden Anleihen in Portfolio 2 eine Duration von vier und 16 Jahren aufweisen. Beide Portfolios haben eine durchschnittliche Duration von fünf Jahren, die unserem Anlagehorizont entspricht. Wir haben eine statische Analyse durchgeführt, bei der nur die Zinsen um ihr aktuelles Niveau von 2 Prozent herum schwanken, um zu sehen, wie sich die beiden Portfolios entwickeln. Dabei wird deutlich, dass Portfolio 2, das eine Anleihe mit längerer Duration umfasst, unabhängig vom Renditeniveau die höchsten Erträge erzielt. Darüber hinaus bietet das immunisierte Portfolio mit der höheren Konvexität[2] – gemessen an der Krümmung im Verhältnis zwischen Anleihekurs und Rendite – den besten Ertrag, unabhängig davon, ob die Zinsen steigen oder fallen.

Fazit

Angesichts der allmählichen Normalisierung der Geldpolitik weltweit dürfte die Zinsvolatilität zunehmen, was für eine Anlage in Anleiheportfolios mit höherer Konvexität spricht

[1] Beispielsweise erzielte der iShares Global Government Bonds ETF in den letzten sieben Jahren eine Rendite von 15,5 Prozent im Vergleich zu einem Kursertrag von 8,6 Prozent.

[2] Wie die Duration bezieht sich auch die Konvexität auf das Maß, in dem ein Anleihenkurs auf eine Renditeveränderung reagiert, geht dabei aber von einem konvexen anstatt eines linearen Verhältnisses zwischen Kurs und Rendite aus.