Fragen und Antworten zur Assetklasse Anleihen mit Peter Lechner, Bond-Experte bei DJE und Co-Fondsmanager u. a. für den DJE – Short Term Bond

Über Jahre hinweg standen Anleihen als Assetklasse im Schatten von Aktien. Doch die jüngste geldpolitische Wende in den USA und in Europa, aber auch die geopolitische Lage belasten die Aktienkurse. Dazu kommen eine anhaltend hohe Inflation und Unsicherheiten mit Blick auf die Pandemie, u.a. in China. Was Anleger jetzt über Anleihen wissen sollten und welche Stärken Anleihen nun ausspielen können, erläutert Peter Lechner, Bond-Experte und bei DJE u. a. als Co-Fondsmanager für den DJE – Short Term Bond verantwortlich.

Welches Umfeld prägt derzeit die Assetklasse Anleihenmarkt?

Die US-Inflationszahlen sind weiterhin sehr hoch, und Gerüchte im Markt sprechen von bis zu 100 Basispunkten als nächster Zinserhöhung der US-Notenbank FED. Von einer Zinserhöhung ist in der Tat auszugehen, aber aus unserer Sicht eher in der Größenordnung von 75 Basispunkten. Denn die FED steht zwar unter Druck, die Inflation zu begrenzen. Zugleich muss sie jedoch vermeiden, die Konjunktur dabei vollends zum Erliegen zu bringen.

Wie entwickeln sich Anleihen mit Blick auf die Laufzeiten?

Die Anleihen-Kurve in den USA ist inzwischen deutlich invers. Papiere mit kurzen Laufzeiten werfen also höhere Erträge ab als solche mit längeren Laufzeiten. Das ist insofern ungewöhnlich, als Investoren für eine längere Zinsbindung üblicherweise mehr Rendite fordern. Eine inverse Kurve gilt historisch als starkes Vorzeichen einer Rezession.

Ist bei dem aktuellen Zinsniveau schon die nächste Erhöhung der Fed eingepreist?

Ja. Ein Anstieg der Fed Funds Rate um insgesamt 100 bis 125 Basispunkte, ausgehend vom Stichtag 21. April 2022, bis zum Jahresende dürfte in den mittleren und längeren Laufzeiten weitgehend eingepreist sein.

Wohin entwickeln sich die Zinsen?

Dies hängt vor allem von der Binnenkonjunktur ab. Angenommen, die Preise für Öl und/oder Gas steigen nicht mehr weiter und die anderen Faktoren im Warenkorb gehen nur leicht nach oben. Dann ergibt sich allein schon aufgrund der technischen Berechnungsmethode ein Rückgang der Inflation. Möglicherweise sehen wir die Spitze der Inflation im dritten Quartal. Die Inflationsraten sollten sich aus unserer Sicht kurz- bis mittelfristig zumindest stabilisieren bzw. sogar rückläufig sein.

Auf welchen Anleihenmarkt sollten Anleger besonders achten?

Wir finden nach wie vor US-Rentenpapiere attraktiver als europäische aufgrund des wesentlich höheren Zinsniveaus. 10jährige US-Papiere rentieren aktuell bei 2,97%, das europäische Pendant, die Bundesanleihe, rentiert mit 1,22%. Wenn möglich, empfiehlt sich also der Kauf von US-Anleihen. Allerdings muss man sich darüber im Klaren sein, dass man über die Währungen nicht nur gewinnen, sondern auch verlieren kann.

Blickpunkt Europa: Sind in der Eurozone mehr Zinsschritte zu erwarten als die jüngste Erhöhung um 50 Basispunkte auf jetzt 0,5%?

Im Juni lag die Inflation bei 8,6%, die EZB hat jedoch ein langfristiges Inflationsziel von nicht über 2%. Der Markt hatte vor der Entscheidung der EZB am 21. Juli 25 Basispunkte eingepreist. Allerdings stand die EZB auch unter Druck, mehr zu tun, wie sie es nun auch mit der Anhebung um 50 Basispunkte umgesetzt hat. Wir erwarten weitere Zinsschritte in den nächsten Monaten. Mit dem Transmission Protection Instrument, TPI, hat die EZB außerdem ein Instrument zur Kontrolle der Spreads vorgestellt, das heißt, sie will damit die Risikoaufschläge für Anleihen der südeuropäischen Peripheriestaaten gegenüber z. B. deutschen Staatsanleihen unter Kontrolle halten.

Wie bewerten Sie die Situation bei Unternehmensanleihen?

Deren Renditen sind durchaus schon wieder attraktiv. Zum 30.6. rentierten hochwertige europäische Unternehmensanleihen, Investment Grade, bei rund 3,24%; das Niveau sank inzwischen etwas und liegt aktuell bei 2,92%. Bei europäischen High-Yield-Anleihen sieht es ähnlich aus; der Rückgang war allerdings weniger ausgeprägt, von 7,92 auf 7,65%. In den USA fielen die Renditen im Investment-Grade-Segment von 4,7 auf 4,65% und bei High Yield von 8,89% auf 8,47%.

Bei den Branchen haben sich Luftfahrt und die Reisebranche aufgrund großer Corona-Nachholeffekte gut entwickelt. Der anstehende Herbst bringt aber möglicherweise neue Risiken mit Blick auf die Pandemie. Der Automobilsektor ist eher risikoreich, aber es lassen sich durchaus vernünftige Renditen erzielen. Auch die Pharmabranche ist attraktiv.

Was sollten Anleger bei Unternehmensanleihen beachten?

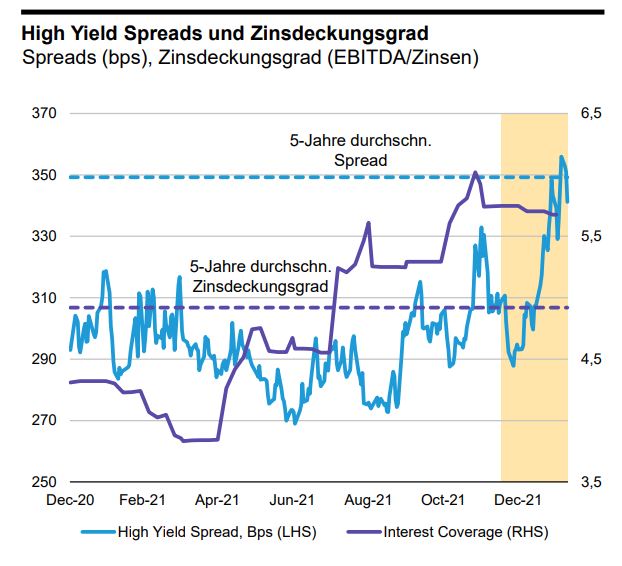

Die Spreads von Hochzinsanleihen haben teilweise schon vor den Aktien reagiert. Man konnte hier also schon frühzeitig den einen oder anderen starken Kursrückgang sehen. Im aktuellen Umfeld muss man sehr mit Bedacht vorgehen. So sind in einer Rezession High-Yield-Emittenten besonders stark betroffen. Investoren müssen sich dieses Segment aufgrund der höheren Ausfallrisiken sehr genau mit Blick auf Chance und Risiko anschauen.

Wachstum kostet wieder mehr: Wie beeinflusst das Zinsniveau Growth-Anlagen?

Viele Wachstumsunternehmen sind als Anleihe-Emittenten im Bereich Lower Investment Grade bis High-Yield angesiedelt. Bei schwächerer Konjunktur müssen sie mit stärkeren Risikoaufschlägen bei der Finanzierung von künftigem Wachstum rechnen.

Was ist mit der Spezialform Nachranganleihen?

Teils ist hier kaum Liquidität vorhanden. Nachranganleihen sollte man nur dann kaufen, wenn man sich ganz sicher ist, dass die Rückzahlung auch gewährleistet ist. Wir investieren hier nur, wenn wir in engem Kontakt zum Unternehmen stehen und uns ein gutes Bild von der Tragfähigkeit der Geschäftsstrategie machen können.

Wie kurz sollten die Laufzeiten sein?

Bei DJE zielen wir aktuell eher auf kürzere Laufzeiten ab. Die Zielduration der Portfolios wird im regelmäßigen Strategiemeeting anhand der eben genannten Kriterien festgelegt. In Basisportfolien sind auch mal längere Laufzeiten enthalten, aber mit unserem Derivate-Overlay-Management – z.B. mit einer Absicherung längerer Laufzeiten durch den Einsatz von Zins-Futures – können wir je nach kurzfristiger Markteinschätzung die Duration auf Gesamtportfolioebene schnell regulieren.

Staatsanleihen versus Unternehmensanleihen – wie handhabt DJE dieses Thema?

Wir unterscheiden hier zwischen einer strategischen und taktischen Komponente. Strategisch bauen wir ein breit diversifiziertes Basisportfolio aus Staats- und Unternehmensanleihen guter Bonität auf. Um zusätzlich Performance zu generieren, mischen wir punktuell renditestärkere Hochzinsanleihen oder Fremdwährungsanleihen bei. Taktisch nutzen wir Sondersituationen am Markt und zeichnen auch regelmäßig Anleihe-Neuemissionen. Dieses Jahr waren allerdings weniger spannende Neuemissionen von Corporate Bonds zu beobachten, denn viele Emittenten haben sich bereits im vorigen Jahr die sehr günstigen Refinanzierungskonditionen langfristig gesichert. Im Portfolio setzen wir nie zu stark auf einzelne Unternehmenspapiere, sondern sind breit aufgestellt. Anders ausgedrückt: Mögliche Bonitätsverschlechterungen von Emittenten treffen uns nicht so stark.

Peter Lechner, DJE

Sind Sie aufgrund der Zinswende vorsichtiger geworden, was Unternehmensanleihen betrifft?

Wir sehen eine gewisse Umkehr bei Staats- gegenüber Unternehmensanleihen: Die vergangenen fünf bis sechs Jahre waren bei Staatsanleihen von fallenden Renditen geprägt. Hier setzten wir stark auf Unternehmensanleihen, wegen ihres zum Teil erheblichen Renditevorteils. Dieses Jahr hat sich das Verhältnis nun gedreht, bedingt durch die geopolitischen Risiken, Zinsanhebungszyklen und die aufkeimende Inflation. Daher schätzen wir das Geschäftsumfeld vieler Unternehmen nun pessimistischer ein und konzentrieren uns stärker auf Staatsanleihen. Zudem halten wir aber Liquidität, um bei interessanten Unternehmenspapieren zugreifen zu können.

Über die Dr. Jens Ehrhardt Gruppe

Die DJE Kapital AG gehört zur DJE-Gruppe und ist seit 1974 als unabhängige Vermögensverwaltung am Kapitalmarkt aktiv. Das Unternehmen aus Pullach bei München verwaltet mit rund 180 Mitarbeitern (davon rund 25 Fondsmanager und Analysten) aktuell über 17,2 Mrd. EUR (Stand: 31.03.2022) in den Bereichen individuelle Vermögensverwaltung, institutionelles Asset Management sowie Publikumsfonds. Zudem bietet DJE seit 2017 mit Solidvest eine einzeltitelbasierte Online-Vermögensverwaltung an – als digitale Lösung im Rahmen aktiv gemanagter Depots.

—————————–

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !