Die URA Rating Agentur verwendet bei ihrer Anleiheanalyse eine standardisierte Methode, die sich ausschließlich an den Interessen der Investoren orientiert. Zu den Kunden zählen Vermögensverwalter und Family Offices. Dieses Mal im Fokus: die 5,25%-Karlsberg-II-Anleihe 2016/21 über nominal 40 Mio. EUR.

Geschäft

Die traditionsreiche saarländische Karlsberg Brauerei GmbH (kein Bezug zur dänischen Carlsberg A/S) ist nach eigenen Angaben die sechstgrößte deutsche Brauereigruppe im Familienbesitz. Sie ist führend mit klassischen und alkoholfreien Bieren im Saarland und in den angrenzenden Regionen sowie mit Biermischgetränken (MiXery) deutschlandweit. Alkoholfreie Getränke außer Bier werden vor allem von der börsennotierten Mineralbrunnen Überkingen AG abgedeckt, die mehrheitlich von der Mutter Karlsberg Holding gehalten wird.

2015 erhöhte sich das EBIT ohne Einmalerträge (Verkauf von Markenrechten der verschmolzenen Brauerei Becker an Karlsberg) und Einmalaufwendungen (Bereinigung des Produktprogramms bei renditeschwächeren Discount-Handelsmarken) um 3%, trotz eines Umsatzrückgangs um 3%. In der GuV finden wir ergebnisneutrale 23 Mio. EUR außerordentliche Erträge und außerordentliche Aufwendungen im Zusammenhang mit der Ausgliederung von 70% der Pensionsverpflichtungen in eine Unterstützungskasse und deren Dotierung. Die Auslagerung ermöglicht Karlsberg die Erhöhung der Eigenkapitalquote durch Reduzierung der Bilanzsumme, eine Entlastung beim Zinsaufwand für Pensionsrückstellungen und damit eine größere Unabhängigkeit des Jahresergebnisses von dem künftig weiter sinkenden Abzinsungssatz.

Im 1. Halbjahr 2016 verbesserte sich das EBIT um 6%, bei einem Umsatzanstieg um 3%. Unter Transparenzgesichtspunkten wäre zu wünschen, dass sich Karlsberg mit seinen 4 Mehrheits- und 2 50%-Beteiligungen nicht auf die Befreiung durch den Konzernabschluss der Mutter Karlsberg Holding GmbH berufen, sondern auch selbst einen Konzernabschluss veröffentlichen würde; so machten 2 der Tochtergesellschaften im 1. Halbjahr 2016 Verlust.

Im 1. Halbjahr 2016 verbesserte sich das EBIT um 6%, bei einem Umsatzanstieg um 3%. Unter Transparenzgesichtspunkten wäre zu wünschen, dass sich Karlsberg mit seinen 4 Mehrheits- und 2 50%-Beteiligungen nicht auf die Befreiung durch den Konzernabschluss der Mutter Karlsberg Holding GmbH berufen, sondern auch selbst einen Konzernabschluss veröffentlichen würde; so machten 2 der Tochtergesellschaften im 1. Halbjahr 2016 Verlust.

Mit der Holding besteht ein Ergebnisabführungsvertrag, so dass das bilanzielle Eigenkapital seit 2011, dem GJ vor Ausgabe der ersten Anleihe, mit 43 Mio. EUR unverändert ist, jetzt 28% einer seither leicht gesunkenen Bilanzsumme.

Zinszahlung

Die um Sondereffekte bereinigte EBIT-Zinsdeckung ist befriedigend. Sie hat sich seit dem GJ 2011 kontinuierlich verbessert. Der Cashflow vor Zinsen (Ertragsteuern fallen kaum an) war in den letzten fünf Jahren stets deutlich positiv und betrug im Schnitt das 3-Fache der gesamten Zinszahlungen. Damit sind bei der nächsten Zinszahlung am 28.4.2017 und in den folgenden vier Jahren keine Probleme zu erwarten.

Tilgung

Die geglückte Refinanzierung von Anleihen erfolgt bisher im „Mittelstandssegment“ vor allem über Schuldscheine und Konsortialkredite. Karlsberg ist neben FC Schalke 04 und Hörmann Finance einer von wenigen Emittenten, die in 2016 im emissionsschwachen „Mittelstandssegment“ ihre vorzeitig getilgte Anleihe (30 Mio. EUR, Kupon 7,375%) in nennenswertem Umfang durch eine neue Anleihe (40 Mio. EUR, Kupon 5,25%, absoluter Zinsaufwand leicht verringert) abgelöst haben.

KARLSBERG BR.ITV 2016/21 (WKN: A2AATX)

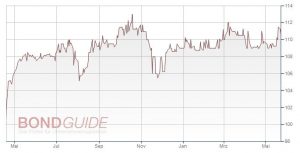

Zum 30.6.2016 gingen 30 der 40 Mio. EUR aus der Anleihe II vorübergehend – bis zur vorzeitigen Tilgung der Anleihe I im September 2016 – in die Erhöhung der Forderungen gegen Gesellschafter und gegen verbundene Unternehmen im Rahmen des Cash-Pooling. Beide Anleihen notierten bisher stets deutlich über 100%. Dies zeigt das große Investorenvertrauen in das Unternehmen. Die Kennzahl Net Debt / EBITDA ist befriedigend und lässt am 28.4.2021 eine zumindest teilweise Refinanzierung über eine 3. Anleihe oder über Schuldscheine möglich erscheinen.

Fazit

Karlsberg hat sich vor dem Hintergrund eines stagnierenden und preissensitiven klassischen Biermarktes schon früh in Wachstumssegmenten wie Biermischgetränke und alkoholfreie Biere positioniert. Auch bei der Ausgliederung von Pensionsverpflichtungen gehört Karlsberg unter den Emittenten von „Mittelstandsanleihen“ zu den Innovatoren. Die künftigen Zinszahlungen für die Anleihe sollten problemlos möglich sein. Die Refinanzierung der laufenden Anleihe II in 2021 hängt sicher vom Vertrauen der Investoren des Kapitalmarktes ab und dem nach Ausscheiden des Finanzchefs Ralph Breuling hoffentlich auch künftig professionellen Finanzierungsmanagements. Die Bewertung durch das Scoring der URA Rating Agentur, den URA Emissions Check, liegt bei 2 Haken (Notation „erhöhte Risiken“; von max. 5 Haken).

Karlsberg hat sich vor dem Hintergrund eines stagnierenden und preissensitiven klassischen Biermarktes schon früh in Wachstumssegmenten wie Biermischgetränke und alkoholfreie Biere positioniert. Auch bei der Ausgliederung von Pensionsverpflichtungen gehört Karlsberg unter den Emittenten von „Mittelstandsanleihen“ zu den Innovatoren. Die künftigen Zinszahlungen für die Anleihe sollten problemlos möglich sein. Die Refinanzierung der laufenden Anleihe II in 2021 hängt sicher vom Vertrauen der Investoren des Kapitalmarktes ab und dem nach Ausscheiden des Finanzchefs Ralph Breuling hoffentlich auch künftig professionellen Finanzierungsmanagements. Die Bewertung durch das Scoring der URA Rating Agentur, den URA Emissions Check, liegt bei 2 Haken (Notation „erhöhte Risiken“; von max. 5 Haken).

Kurse- und Chartverlauf der genannten KMU-Anleihe finden Sie hier. Zum BondGuide Musterdepot geht’s hier.

Das neue jährliche BondGuide Nachschlagewerk ‘Anleihen 2017′ ist da – hier der Link zum e-Magazin / Download! Für Interessierte stellen wir außerdem weiterhin die Vorjahres-Ausgabe ‘Anleihen 2016′ als e-Magazin / Download zur Verfügung.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !