Semper idem Underberg bittet zum Umtausch aus den beiden Altanleihen von 2018 und 2019 – und bietet in der neuen Anleihe 5,0 bis 6,0%. BondGuide sprach mit Finanzvorstand Michael Söhlke über… so ziemlich alles!

Herr Söhlke, vielleicht zum Einstieg kurz ein paar Worte in eigener Sache – denn dies ist ja Ihre erste Refinanzierung bei und für Underberg!

Gerne: Ich bin Mitte 2020 als CFO bei Underberg eingestiegen – mit einer breiten Auslegung der Finanzvorstand-Position inklusive Verantwortung für Produktion, Personal, Öffentlichkeitsarbeit, aber auch strategisches Marketing. Früher habe ich bei der Deutschen Bank, Haniel, Metro und Media Markt gearbeitet, die letzten sechs Jahre im Ausland. Dann kam der Ruf aus Rheinberg – dem Stammsitz des Underberg Konzerns.

War es nicht äußerst anspruchsvoll, mitten in Corona zu übernehmen? – im Corona-Jahr #01…

Anspruchsvoll sicherlich – und eben besonders reizvoll die Transformation anzustoßen, allerdings völlig unabhängig von der Pandemie.

Während der Lockdowns musste man sich gewisse Sorgen um Bier- und Spirituosenhersteller machen, und in einigen Fällen mehr als zu Recht. Man muss ja bedenken, dass die Lieferungen an Gaststätten wegfielen. Wie kritisch war die Situation?

Tatsächlich haben es einige Gastronomen, Hersteller und Brauereien leider nicht geschafft. Ganz anders Underberg: Wir sind gegen den Trend sogar während des ersten Corona-Jahres leicht gewachsen. Dabei gab es eine Verschiebung der Umsatzanteile: Gastronomiebelieferungen stockten und auch das Auslandsgeschäfts ging zunächst deutlich zurück, während der Umsatz im deutschen Lebensmitteleinzelhandel besonders zulegte. Das zeigt, wie robust und krisenfest unser Geschäftsmodell ist – darauf haben wir ab 2021 erfolgreich aufgesetzt mit den überaus guten Zahlen im abgelaufenen Geschäftsjahr 2021/22, also zum 31. März. Insbesondere haben wir den Gesamtmarkt mit einem Umsatzwachstum von 17% auf 141 Mio. EUR deutlich übertroffen.

Vorbildlicher Arbeitgeber: Der Finanzvorstand bekommt es Schwarz auf Weiß (sh. Text)

Waren die guten Geschäftszahlen, die vor wenigen Tagen gemeldet wurden, reine Nachholeffekte aus dem Jahr 2021, als es ja noch Lockdowns gab – wie vergleichbar sind die Geschäftsjahre überhaupt?

Reine Nachholeffekte sehen wir insbesondere in der Gastronomie. Wichtig ist: Auch 2021 gab es noch erhebliche Lockdowns und signifikante Einschränkungen im öffentlichen Leben. Die Zahlen sind mit einem ‚normalen‘ Jahr also weiterhin nicht vergleichbar. Von einem „Back to Normal“ mag ich noch nicht sprechen. Underberg hat jedoch auch sowohl im Handel als auch vor allem wieder im Auslandsgeschäft deutlich zugelegt. Wir haben die Corona-Zeit quasi antizyklisch genutzt und haben konsequent die Markenmodernisierung und Markenaktivierung vorangebracht. Das seit April laufende Geschäftsjahr, soweit aktuell absehbar, schließt sich für unserer starken Kernmarken Underberg und Asbach praktisch nahtlos an das vorherige an – das bestätigt uns darin, dass wir die Zeit gut genutzt haben. Aufschlussreich ist auch der Vergleich zum letzten Vor-Corona-Jahr, da sehen wir erfreuliche Zuwachsraten in allen wichtigen KPIs, also bei Umsatz und Marktanteil. Zudem liegen wir mit einem operativen EBITDA von EUR 12,8 Mio. nicht nur deutlich über Vorjahr, sondern auch ca. 6% über dem Vor-Corona Niveau. Unsere Strategie der Markenmodernisierung zahlt sich aus.

Ausschnitt der Distributionsmarken des Konzerns

Underberg ist ein Konzern mit zahlreichen Marken – längst nicht mehr ein ein Monoproduktunternehmen, wie vermutlich viele immer noch denken. Trotzdem habe ich den Eindruck, Ihre Kernmarke liegt Ihnen besonders am Herzen – ist das nicht ein Widerspruch?

Ganz im Gegenteil – das kläre ich gerne auf: Wir setzen auf alle unsere Kernmarken, und das sind insgesamt vier: PITU, Hubertustropfen, Asbach und eben Underberg. Wenn ich heute CFO-Kollegen aus früheren Zeiten treffe, staunen viele, wenn ich von unseren fast 20 Marken im Konzern berichte. Diese anderen eigenen Marken sowie die Distributionsmarken, wie Southern Comfort, Plomari oder Amarula, als Teil des Underberg-Konzerns noch sichtbarer zu machen, ist ein weiterer, wichtiger Teil unserer Markenstrategie, da wir somit ein diversifiziertes Produktportfolio haben und quasi ein Vollsortimenter sind.

Frage an den Experten: Gibt es denn in Ihrem Metier noch so etwas wie ‚Innovationen‘ – können Sie ggf. ein gutes Beispiel nennen?

Selbstverständlich! Von Innovationen sprechen wir vor allem bei neuen Geschmacksrichtungen und Mischgetränken in unserem Sortiment. So haben wir jüngst Johannisbeere für Hubertustropfen lanciert – das war der Einstieg in den Kleinflaschen-Fruchtlikör-Markt. Und das war von Tag 1 ein echter Erfolg.

Wie erhält man denn Feedback aus den jeweiligen Zielgruppen, abgesehen von der Auswertung der Absatzzahlen?

Unser gesamtes Markenportfolio deckt praktisch jede Altersklasse ab – gemeinsam mit der dazugehörigen Marktforschung gibt uns das einen wirklich transparenten Überblick. Natürlich machen wir auch regelmäßig Marktanalysen, um Bedarf oder Potenziale zu identifizieren. Im Kern geht es darum, ein Matching aus unseren Kernkompetenzen mit dem Bedarf und den Trends am Markt herzustellen.

Das starke Auslandsgeschäft hatten Sie vorhin betont. Hat sich denn in den vergangenen Jahren dabei irgendetwas vernehmbar verschoben, verstärkt oder abgenommen in einzelnen Ländern?

Ja, da ist Einiges in Bewegung: Nehmen Sie unsere Marke Xuxu. Sie hatte historisch eine Osteuropa-Ausrichtung, inklusive Russland. Das haben wir ab Ende Februar klar korrigiert und beliefern Russland nicht mehr. Umgekehrt sehen wir hohe Wachstumsraten im US-Markt mit unserer Kernmarke Underberg. Interessanterweise sogar bei im Schnitt deutlich jüngeren Konsument:innen als hier zu Lande. Solche Verschiebungen beobachten wir immer wieder.

Um das Thema ESG kommt man heute nicht mehr herum. Wie kann man sich das bei Underberg vorstellen?

Als Familienunternehmen hat Underberg ESG bereits gelebt, bevor der Begriff überhaupt definiert wurde. Nach dem Zweiten Weltkrieg beispielsweise hat die Familie Grundstücke gespendet, um im Wiederaufbau neuen Wohnraum zu schaffen. Zudem werden Umweltinitiativen wie etwa Wald-Projekte bereits seit den 70er Jahren unterstützt. Underberg gehört zu den ersten Unternehmen mit einem Zertifikat für Vereinbarkeit von Beruf und Familie. Darauf sind wir durchaus stolz und freuen uns darüber, welchen exzellenten Ruf das Familienunternehmen als Arbeitgeber hat. Es macht Spaß, Teil dieses außergewöhnlich starken Teams zu sein und gemeinsam die Zukunft zu gestalten – ganz im unternehmerischen Sinne. Ein anderes Beispiel: in unserer Produktion in Rüdesheim nutzen wir die Abwärme der Brennerei, um die neue Produktionshalle zu heizen.

Die Verwendung des Emissionserlöses scheint ja relativ klar: Reduzierung der Fremdverschuldung speziell durch das Umtauschangebot. Braucht das Unternehmen Underberg denn kein frisches Wachstumskapital, da es etwa keinerlei M&A-Opportunitäten gibt?

Getränkemarken schauen wir uns im Rahmen des normalen Strategieprozesses aktiv an, und es werden auch immer wieder und mehr Targets an uns herangetragen, übrigens nicht nur aus dem zuletzt sehr stark gewachsenen Bereich Gin; dennoch gilt, dass eine solche Transaktion ökonomisch sinnvoll sein muss. Zudem möchten wir für künftige Ambitionen einen komfortablen Finanzpuffer vorhalten, insbesondere wenn ich die Nachfragesteigerung sehe, dann ist eine weitere Ausweitung unserer Produktionskapazitäten ein exzellentes Investment in den langfristigen Erfolg, aber bereits kurz oder mittelfristig relevant.

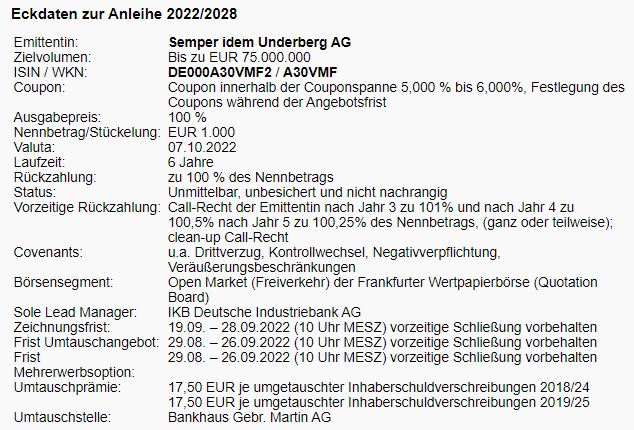

Eckdaten der neuen Anleihe – zum Vergrößern bitte anklicken!

Der Zinskupon der neuen Anleihe mit von mir vermuteten 5,0% wird höher sein als bei den beiden zum Umtausch aufgerufenen Bonds mit ihren 4,0%. Wie betrübt ist da der Finanzvorstand?

Als realistischer Finanzvorstand hält sich mein Schmerz in Grenzen. Der Zinskupon einer Emission wird neben fixen Kriterien auch determiniert vom Unternehmensprofil plus Marktrisiko. Underberg ist heute nochmals deutlich besser aufgestellt als zur vergangenen Anleiheemission 2019. Isoliert betrachtet würde der Kupon aus meiner Sicht also deshalb niedriger sein. Allerdings gibt es das Marktrisiko und die aktuelle Marktvolatilität – da haben Sie den gegenläufigen Effekt. Dieser Realität können wir uns nicht entziehen und möchten dennoch jetzt frühzeitig die Sicherheit für die nächsten Jahre schaffen. Denn auf dieser Basis werden wir unsere zukunftsorientierte Strategie umso wirkungsvoller umsetzen.

Die Sache mit der Umtauschprämie müssen Sie uns und Ihren künftigen Anleiheinvestoren bitte noch einmal im Detail erläutern.

Die Umtauschprämie liegt bei umgerechnet 17,50 EUR je Schuldverschreibung à 1.000 EUR. Sie setzt sich zusammen aus 7,50 EUR Cash-Zahlung sowie der Prämie von 1% bzw. 10 EUR je Schuldverschreibung, sobald wir eine der beiden Altanleihen vorzeitig kündigen – was wir ja vorhaben. Wer ohnehin bereits eine unserer Anleihen hält, wird zukünftig mindestens 5,0% p.a. bzw. mindestens einen Prozentpunkt Aufschlag auf den aktuellen Kupon für die nächsten Jahre bekommen plus einmalig die Umtauschprämie von 17,50 EUR. Als kühler Finanzvorstand nenne ich das überzeugend für unsere Investoren.

Michael Söhlke, CFO, Semper idem Underberg

Was hat der Creditreform so gut gefallen, dass es gerade dieser Tage noch ein Upgrade um eine sog. Notch von B+ auf BB- gab?

Da ist die Rating-Agentur sehr klar, sachlich und schaut auf die Fakten: Es geht insgesamt um verbesserte Finanzkennzahlen, d.h. von Wachstum, über Margenverbesserung bis hin zur mittelfristigen Senkung des Fremdkapitalanteils, des klar vorgezeichneten Abbaus der Verbindlichkeiten – und genau dazu dient die neue Anleihe. Es freut uns vor allem, dass auch die Ratingagenturen die erfolgreiche strategische Neuausrichtung der vergangenen Jahre positiv würdigen. Es wird immer Investoren geben, die auf ein Rating Wert legen oder es gar obligatorisch benötigen, und andere, die sagen: Ich mache ohnehin meine eigene Analyse. So oder so freuen wir uns über das Upgrade.

Herr Söhlke, ganz herzlichen Dank für Ihre Zeit und ihre ausführlichen Einblicke!

Interview: Falko Bozicevic

Alle Fotos: @Semper idem Underberg AG

————————————–

Schon unsere brandneu Krypto-Jahresausgabe 2022 (1. Jg., Erscheinungstermin Aug. 2022) gesehen?

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !