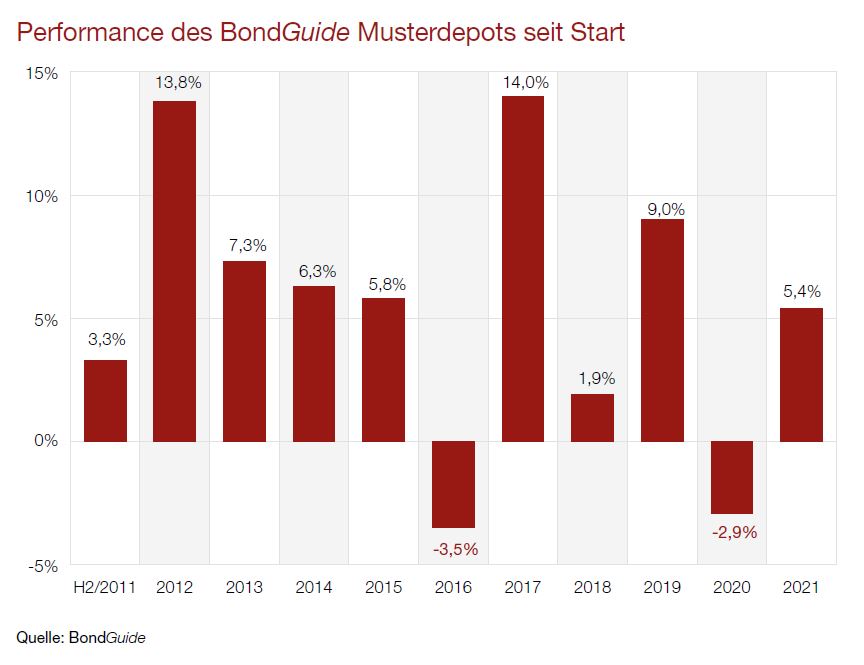

Rekordstand für das BondGuide Musterdepot im frisch begonnenen Jahr #11 seiner Existenz: plus 5,4% seit Jahresbeginn.

Sämtliche Kurse haben allesamt irgendwie ein wenig angezogen – nirgendwo dramatisch im Übrigen. Es handelt sich um Nuancen, dafür jedoch offenbar überall.

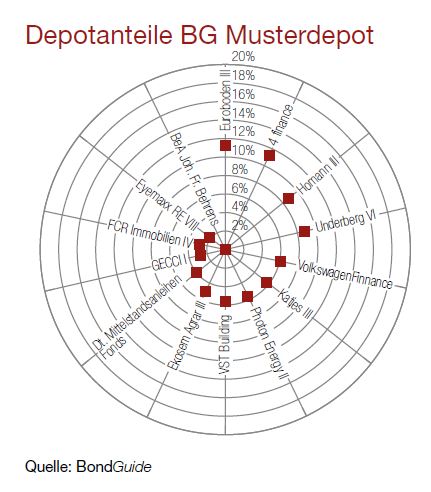

Eines unserer beiden Problemkinder, Ekosem-Agrar, hat sich bei 92% stabilisiert. In der Spalte Gesamtperformance liegt die Ekosem-Anleihe im grünen Bereich, da nach 107 Wochen im Depot zwei volle Jahreskupons enthalten sind abzüglich ihrer zuletzt unerfreulichen Kursentwicklung.

Problemfall Nummer 2 bleibt Eyemaxx Real Estate. Während sich die Aktie der Österreicher zuletzt erholte, war dies bei den drei ausstehenden Anleihen noch nicht der Fall: Alle drei notieren weiterhin erheblich unter pari. So ganz passt es nicht zur zuletzt guten Kursentwicklung der Aktie: Die nämlich liegt klar oberhalb der beiden jüngsten Kapitalerhöhungen. Die vorletzte zu 3,00 EUR, aktueller Kurs rund 3,60 EUR. Diese Kursentwicklung hätten sich zweifellos auch Anleihegläubiger gewünscht.

Unsere beiden Top-Performer Volkswagen Financial Services (VFS) und 4finance laufen weiterhin mit weitem Abstand vorneweg. Letztere ist doppelt so hoch gewichtet mit 20.000 Nominale und natürlich der Renditebringer schlechthin. Kupon: 11,25%. Bei VFS dagegen war es der günstige Einkauf in der Schwächephase der Wolfsburger Finanzierungssparte vor fünf Jahren, der für die bisher 57,5% Plus sorgte. Der damals mutig erscheinende Kauf trägt heute reichhaltige Früchte.

Nachfolgend die drei im April letzten Jahres aufgestockten Positionen Underberg, Katjes und Euroboden. Bis auf Katjes sind auch diese übergewichtet, und offenbar zurecht. Dem zu hasenfüßigen Nachkauf bei Katjes trauern wir noch heute nach.

Übergewichtet ist hingegen noch Homann Holzwerkstoffe, die Emission vom Frühjahr dieses Jahres. 25 Wochen im Depot und schon 8,0% Plus. Natürlich wird es nicht in diesem Maße weitergehen, denn bei 106% dürfte das obere Ende der möglichen Kursentwicklung erreicht sein. Ab jetzt muss man sich mit den 4,5% p.a. zufrieden geben.

Übergewichtet ist hingegen noch Homann Holzwerkstoffe, die Emission vom Frühjahr dieses Jahres. 25 Wochen im Depot und schon 8,0% Plus. Natürlich wird es nicht in diesem Maße weitergehen, denn bei 106% dürfte das obere Ende der möglichen Kursentwicklung erreicht sein. Ab jetzt muss man sich mit den 4,5% p.a. zufrieden geben.

Gleichbleibende Kurse von jetzt an bis zum Jahresende unterstellt, würde die Gesamtjahresperformance auf rund 7,0% hinauslaufen. Das ist nicht gerade wenig angesichts eines durchschnittlichen Jahreskupons von 5,5% unserer Musterdepottitel. Allerdings muss ja noch der Rücksetzer des letzten Jahres wettgemacht werden.

Apropos: Bei Behrens winkt ja weiterhin die Verwertung aus dem Insolvenzverfahren. Dann werden dort keine -81% mehr zu Buche stehen. Die Verwertung aus dem M&A-Deal der Norddeutschen macht in der Gesamtrendite des Musterdepots mal eben mindestens 4% aus, vielleicht noch etwas mehr. Das sind schließlich genau die Prozente, die uns im vergangenen Jahr durch den Ausfall abhandenkamen.

Ausblick

Ausblick

Im Herbst dürften nach der doch spürbaren Sommerpause einige interessante Neuemissionen auf den Plan treten, wie gewohnt eine Mischung bereits bekannter Emittenten wie auch neuer. Die nächst fällige Anleihe im Depot ist Photon Energy, Oktober 2022. Gut vorstellbar scheint uns, dass der Emittent rund ein Jahr vor Ablauf an die Refinanzierung geht, so die Daumenregel – also im Auge behalten.

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2020‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !