Gemessen an den Umständen hat sich das BondGuide Musterdepot eine Ausgabe vor seinem 10-jährigen Geburtstag noch gut aus der Affäre gezogen. Wir haben nunmehr zwei Problemfälle.

Eyemaxx Real Estate pflegt ja schon seit mehreren Wochen beharrlich sein Image als Problemkind Numero Uno. Alle drei Anleihen der Österreicher stehen mehr oder minder deutlich unter Wasser. Der testierte Geschäftsbericht lässt weiter auf sich warten – mit neuerlichen Wertberichtigungen zu rechnen, ist sicherlich eine Selbstschutzmaßnahme wie auch Grund für die Säumigkeit seiner Fertigstellung.

Die Nachrichtenlage bei Eyemaxx wird zunächst noch so bleiben, wie sie zuletzt war: assolutamente al dente. Sollte das Licht am Ende des Taltunnels erfolgreich erreicht werden, würden die jetzt von den WPs erwirkten Abwertungen zu ebensolchen Aufwertungen in späteren Quartalen und damit sicherlich zur Erholung aller drei Anleihen führen. Wie der Aktie – auch die Eigenkapitalgeber der vergangenen zwei Kapitalerhöhungen sind zweifellos non particolarmente allegri.

Der zweite Problemfall im Musterdepot kam zuletzt mit Ekosem-Agrar hinzu. Und zwar nicht erkennbar aus zuvor vermeintlich heiterem Himmel, jagte doch eine Erfolgsmeldung der Walldorfer die andere. Bis eben vorige Woche.

Ekosem-Agrar überraschte mit einer kurzen, aber inhaltsschweren Meldung zu fortgeschrittenen Gesprächen mit seinen wichtigsten russischen Finanzierungspartnern. Wir sprachen gleich am Folgetag mit Finanzvorstand Wolfgang Bläsi, denn trotz mehrfachen Lesens war auch ich mir nicht ganz klar darüber, was die Meldung genau aussagen wollte. Fairerweise zitieren wir an dieser Stelle den Kollegen von fixed-income.org, der Anlässlich der Emission der 2019er Ekosem-Anleihe dieses Detail im Wertpapierprospekt kritisch monierte:

„Die Beteiligungen an den wichtigsten russischen Tochtergesellschaften sind zugunsten der Sberbank, der Alfa Bank und der Russian Agricultural Bank (Rosselkhozbank) zur Sicherung ausgereichter Darlehen verpfändet. Die Tochtergesellschaften, deren Anteile verpfändet wurden, erwirtschaften einen wesentlichen Teil des Umsatzes der Gruppe. Im Falle einer Verwertung der Pfandrechte könnte die Gruppe einen wesentlichen Teil ihrer Einnahmen und Vermögensgegenstände verlieren.“

So natürlich ergibt die Meldung von Dienstag bereits mehr Sinn. Der Grat zwischen Enteignung und Einigung à la Russie wird zweifellos ein schmaler sein für die Walldorfer.

So natürlich ergibt die Meldung von Dienstag bereits mehr Sinn. Der Grat zwischen Enteignung und Einigung à la Russie wird zweifellos ein schmaler sein für die Walldorfer.

Ansonsten ist S.A.G. Solarstrom mit Zahlung der Verwertungsrate vom 19. Juli endlich ausgebucht. Insgesamt blieb ein Minus nach sieben (!) Jahren Haltezeit der in Insolvenz gegangenen Anleihe, allerdings ein überschaubares. Theoretisch kann es noch einen kleinen Nachschlag geben von 2–3%. Diese 100 bis 150 EUR schreiben wir der Cash-Position gut, sollte es so kommen. Ansonsten: Buch geschlossen.

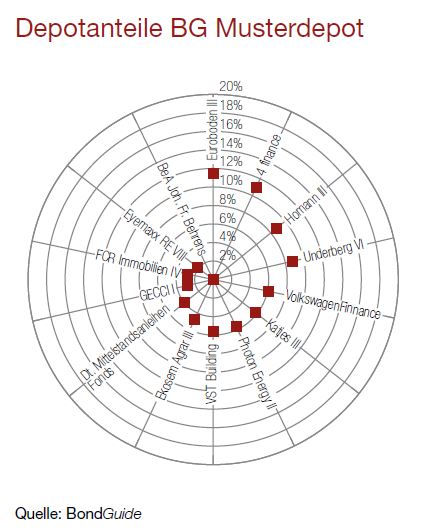

Ferner gab es zwei Aufwertungen und zwei Abwertungen in unserer ganz rechten Spalte der Übersicht. Bitte richtig einordnen: Dies ist KEIN Rating und KEINE Wertung, sondern eine Einschätzung der Volatilität dieser Wertpapiere. Ekosem und Eyemaxx fallen naheliegenderweise, und zwar auf C+, Euroboden und 4finance (nach erfolgreich absolvierter AGV) steigen auf A bzw. A-.

Eigentlich können wir unser Fortune kaum fassen: Die 4finance-Anleihe mit ihrem 11,25%-Kupon bleibt uns noch drei Jahre erhalten. Wie vor einigen Wochen bei der Einladung ausgelobt schreiben wir dem Musterdepot den Teilnahme- und Abstimmungsbonus gut, den 4finance für die AGV ausgerufen hatte. Insgesamt waren dies 100 Basispunkte, also 200 EUR, die wir unserer Cash-Position gutgeschrieben haben.

Ausblick

Ausblick

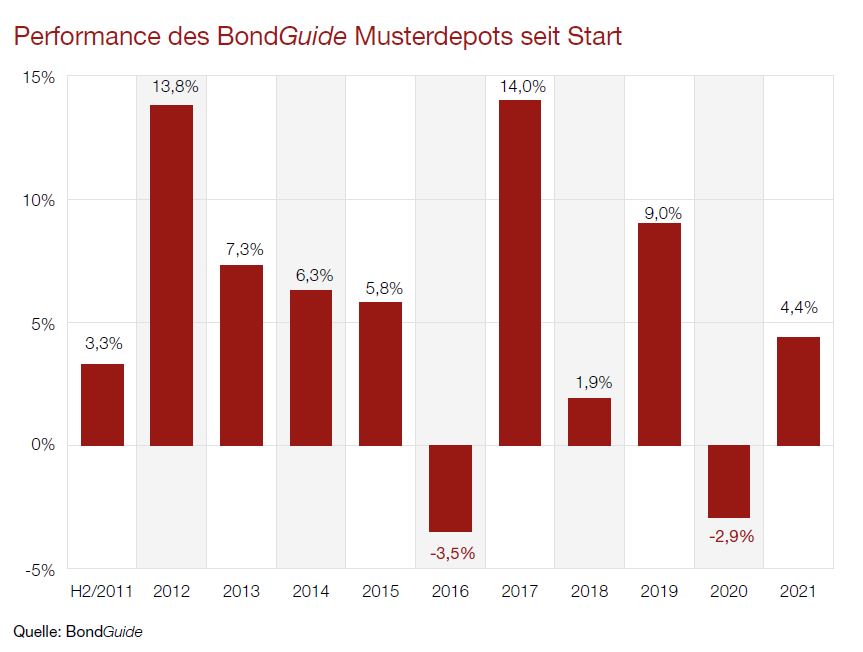

Eigentlich sollten wir zumindest einen Teil der 18% freien Liquidität re-investieren. Allerdings trauen wir uns weder so recht bei Eyemaxx noch bei Ekosem. Beide Stories könnten für Extrarendite sorgen im Umfeld magerer Zinskupons – oder auch gewaltig nach hinten losgehen. Wir schauen uns die weitere Entwicklung erst noch weiter an, bis wir denken, jeweils vollständig durchzublicken – sofern überhaupt möglich für Außenstehende. So verpassen wir womöglich 5 bis 10 Prozentpunkte, aber eine größere Risikoübernahme gehört sich an dieser Stelle nicht für ein Musterdepot. Welches im Übrigen in der nächsten Ausgabe 10-jähriges Jubiläum feiert: Wir starteten am 11. August 2011.

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2020‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden..

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !