Die auf computergestützten, systematischen Börsenhandel spezialisierte Quant.Capital GmbH & Co. KG (QCKG) begibt seit Dezember 2020 eine neue Fintech-Anleihe. Der Mini-Bond über bis zu 8 Mio. EUR dient der Wachstumsfinanzierung und adressiert dabei nicht nur technikaffine Anleiheinvestoren.

Eckdaten zur Emission

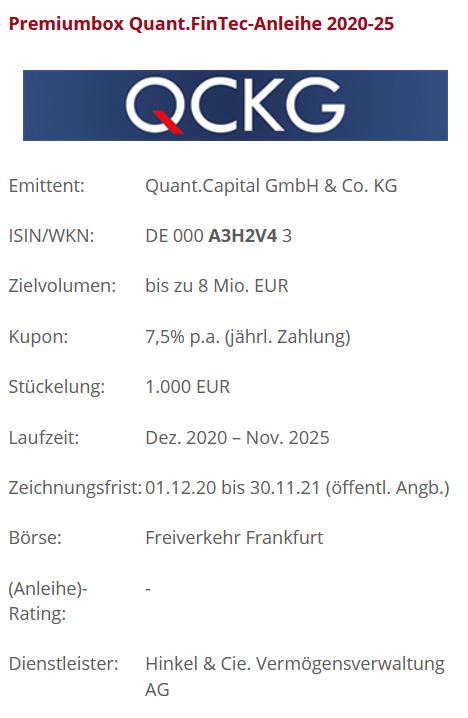

Die Anleihe 2020/25 (ISIN DE000 A3H2V4 3) im Zielvolumen von bis zu 8 Mio. EUR wird in einer für Privatanleger freundlichen Stückelung von 1.000 EUR angeboten. Dies ist gleichzeitig auch die Mindestinvestitionssumme. Innerhalb der fünfjährigen Laufzeit bis zum 30.11.2025 bezahlt der nicht nachrangige, unbesicherte Fintech-Bond einen attraktiven Kupon von 7,5% p.a.

Unter der Laufzeit räumen die Anleihebedingungen der QCKG als Emittentin ein vorzeitiges Kündigungsrecht ein. Danach ist QCKG berechtigt, die Anleihe nach Ablauf von drei Jahren mit Wirkung zum 30.11.2023 und danach zum 30.11.2024 vorzeitig zu kündigen und zu 103% (2023) bzw. 101,50% (2024) des Nennbetrags zzgl. zum Stichtag aufgelaufener Stückzinsen zu tilgen.

Die am 1.12.2020 gestartete Zeichnungsfrist läuft voraussichtlich noch bis zum 30.11.2021, kann bei vorzeitiger Vollplatzierung aber auch vorher geschlossen werden. Das Wertpapier ist an der Börse Frankfurt orderbar und wird außerbörslich über die Hinkel & Cie. Vermögensverwaltung zum Festpreis von 100% zzgl. Stückzinsen und ohne Transaktionsgebühren angeboten. Auf der QCKG-Website finden sich im Anleihebereich alle weiteren Informationen zur Schuldverschreibung.

QUANT.CAP. IHS 2020/25 (WKN: A3H2V4)

Unternehmen und Geschäftsmodell

Die QCKG ist eine Hightech-Investmentgesellschaft. Hauptaugenmerk der Geschäftstätigkeit liegt auf quantitativem, systematischem, algorithmischem Börsenhandel mit Fokus auf liquiditätsbereitstellende Strategien. Hierfür hat das 2010 gegründete Unternehmen eine proprietäre IT-Handelsinfrastruktur entwickelt, die darauf ausgerichtet ist, große Datenmengen im Mikrosekundenbereich zu erfassen und zu verarbeiten sowie mit zahlreichen Finanzinstrumenten gleichzeitig am Markt zu handeln. Dabei werden stets nur sehr kleine Positionen gehandelt und zudem nur über einen sehr kurzen Zeitraum gehalten. Je kleiner die Position und je kürzer die Haltedauer, umso geringer sind Preisänderungsrisiko und Verlustpotenzial. Da ein geringes Verlustpotenzial auch geringe Erträge je Transaktion bedeutet, setzt die QCKG äußerst viele dieser Transaktionen um, um das Ertragspotenzial insgesamt zu hebeln. „Mit unserer Infrastruktur sind wir in Deutschland offensichtlich singulär tätig und können bis zu 2.500 Wertpapiere handeln“, so QCKG-Geschäftsführer Dr. Dieter Falke im BondGuide-Interview Anfang März.

Bei der Umsetzung der Handelsaktivitäten verfolgt die QCKG, die als Eigenhandelsgesellschaft ausschließlich mit eigenem Geld auf eigene Rechnung handelt, primär liquiditätsfördernde Strategien. Diese passiven Strategien erzielen Erlöse aus der Bereitstellung von Liquidität für andere Börsenhändler und unterstützen damit einen reibungslosen Handel. Zusätzliche Erlöse werden zudem auf Basis eigener Handelsstrategien generiert. In geringem Umfang werden auch Arbitragestrategien forciert; künftig kann sich die Gesellschaft außerdem vorstellen, aktive Strategien umzusetzen. Ferner sei angedacht, die firmeneigene Big-Data-Management-Infrastruktur künftig auch unabhängig vom Börsenhandel und somit ggf. außerhalb der Finanzbranche zur Generierung von Gebühren über Advisory-Mandate zu vermarkten.

Foto: © sdecoret – stock.adobe.com

Mittelverwendung und Vision

Als Non-Clearing-Börsenmitglied ist die QCKG aktiver Marktteilnehmer an der EUREX und auf XETRA. In diesem Zusammenhang dienen die Anleihegelder insbesondere der Hinterlegung als Sicherheit an die zuständige Instanz der Börse („General Clearer“ = Abwickler der Geschäfte), um ein entsprechend erweitertes Handelsvolumen im Bereich des Eigenhandels zu ermöglichen. Das Wachstumspotenzial scheint vielversprechend, können mit der Big-Data-Infrastruktur doch weitere Finanzinstrumente gehandelt werden. „Wir können unsere heutigen Börsenmitgliedschaften bei XETRA und EUREX auf zusätzliche Börsen ausweiten und auch zusätzliche Assetklassen handeln, wie z.B. Optionen oder Devisen. Damit steigern wir das Ertragspotenzial und streuen die Risiken noch weiter“, ergänzt Dr. Falke.

Da es als Fintech mit proprietärer Börsenhandelsinfrastruktur in einem wettbewerbsintensiven Marktumfeld von essenzieller Bedeutung ist, nicht hinter Konkurrenten zurückzufallen, bedarf es laufender Investitionen. Zwar wird der QCKG gegenwärtig bescheinigt, in Deutschland eine technisch singulär hochwertige Handelsinfrastruktur aufgebaut zu haben, die in puncto Geschwindigkeit und Datenmanagement konkurrierenden Hochfrequenzhändlern überlegen ist. Nichtsdestotrotz ist eine IT-Infrastruktur wie auch die entsprechenden Handelsstrategien nie „endgültig“ fertiggestellt. Folglich werden seit einigen Jahren (hohe) Beträge in die Weiterentwicklung der Dateninfrastruktur und der Ausweitung der Datenverarbeitungskapazitäten investiert – QCKG verweist darauf, in puncto Ordergeschwindigkeit unter den Top-drei-Prozent aller EUREX-Trading-Sessions zu liegen. In Anbetracht dessen liegen die primären Mittelverwendungsabsichten jetzt im Erschließen zusätzlich zu handelnder Finanzinstrumente, Assetklassen und im Anschluss zusätzlicher Börsen.

Zahlen

Zahlen

Die Zahlenbasis der QCKG ist derzeit noch recht dünn und ein Track Record nicht nachweislich plausibilisiert. Trotz eines insgesamt prosperierenden Tradingsegments sei man im Vorjahr weiterhin schwerpunktmäßig mit dem Ausbau der Datenverarbeitungskapazitäten beschäftigt gewesen. „Insofern waren wir in zu geringem Umfang operativ tätig, um hier groß profitiert zu haben. Für uns wird das Jahr 2021 der Start“, verspricht Dr. Falke. Dann wird sich zeigen, wie effizient Infrastruktur und Handelsstrategien ineinandergreifen. Fest steht: Die QCKG trägt das gesamte Handelsrisiko (inkl. eines etwaigen Stromausfall an den Börsen oder weiterer „Handelsausfall-Risiken“) – sowohl im Bereich Market Making als auch bei Arbitragegeschäften und im Eigenhandel. Nicht unerwähnt sollte bleiben, dass die Emittentin sodann auch den durch das Hochfrequenzhandelsgesetz und MiFID II eingeführten regulatorischen Anforderungen unterliegt.

Pluspunkt ist, dass die Gesellschaft bislang keine Bankschulden angehäuft hat. Neben dem Eigenkapital werden ausschließlich Gesellschafterdarlehen ausgewiesen, die im Rang hinter die Anleihegläubiger zurückgetreten sind. Wie im Wertpapierinformationsblatt (WIB) aufgeführt, betragen die wirtschaftlichen Eigenmittel aus Eigenkapital und Gesellschafterdarlehen per Ende 2019 64,5% und stellen so einen statistischen Verschuldungsgrad von 54,83% dar. Spätestens bei Vollplatzierung dürfte sich Letzterer ceteris paribus deutlich erhöhen.

SWOT

+ innovatives, auf Risikominimierung fokussiertes Geschäftsmodell

+ hohe Skalierbarkeit der Strategien

+ Top Player hinsichtlich Datenverarbeitungs- und Handelsgeschwindigkeit

+ Technologie- und Know-how-Transfer auf andere Bereiche möglich

+ attraktive Anleiheverzinsung

– kapital- und investitionsintensive Handelsinfrastruktur als „Core Asset“

– fehlender Track Record

– Illiquidität im Börsenhandel wegen geringen Anleiheemissionsvolumens

Dr. Dieter Falke, QCKG

Fazit

Die QCKG präsentiert sich als waschechtes Fintech mit einem spannenden Geschäftsmodell. Die Anleihe dürfte damit in erster Linie technologieaffine Investoren ansprechen, die angesichts des geringen Volumens eher einen Buy-and-Hold-Ansatz verfolgen. Die übrigen Interessenten könnten u.a. über den attraktiven Kupon abgeholt werden. Dabei sollte jedem Interessenten bewusst sein, dass der Kupon mitunter auch Gradmesser für das Risiko eines Investments ist. In diesem Zusammenhang sei daran erinnert, dass dem einen oder anderen Fintech der sprichwörtliche Stecker schneller gezogen wurde, als es einem lieb war. Insofern ist die QCKG in der Bringschuld, die langfristige Attraktivität und Skalierbarkeit ihrer Infrastruktur unter Beweis zu stellen.

Michael Fuchs