Der BrExit machte den größten Teil dieses Jahres keine Schlagzeilen, weil beide beteiligten Parteien – Großbritannien und Europa – in eine dringendere Krise in Form einer Pandemie verwickelt waren. Und jetzt? – von Mobeen Tahir, Associate Director, Research, WisdomTree

Die beiden Seiten tauschen sich immer noch heftig innerhalb der BrExit-Verhandlungen aus, gleichzeitig rückt der 31. Dezember 2020 als Frist für eine Einigung über die Bedingungen ihrer künftigen Beziehungen schnell näher.

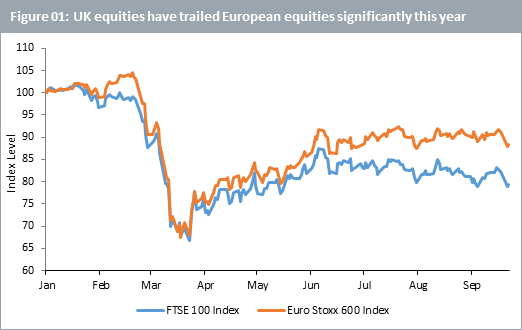

Aktienmärkte: schlecht für Europa, noch schlechter jedoch für Großbritannien

Der britische Aktienmarkt ist in diesem Jahr erheblich hinter dem europäischen zurückgeblieben. Der britische FTSE 100-Index sank über 20% [1], während der Euro Stoxx 600-Index seit Jahresbeginn um etwas mehr als 11% [2] in Pfund Sterling bzw. Euro gefallen ist (siehe Abbildung).

Vergleicht man die beiden Indizes in Euro, so schneidet das Vereinigte Königreich aufgrund der Schwäche des Pfund Sterling gegenüber dem Euro noch schlechter ab – ein weiteres Anzeichen dafür, dass das Vereinigte Königreich durch die Gefahr von BrExit-Störungen und Ungewissheit stärker beeinträchtigt wird.

Quelle: WisdomTree, Bloomberg. Stand der Daten: 22. September 2020. Total-Return-Indizes in der jeweiligen Landeswährung angegeben. Indizes umbasiert auf 100 am 01. Januar 2020.

Nun kann man zwar argumentieren, dass die Pandemie dem Vereinigten Königreich mehr wirtschaftlichen Schaden zufügt als Europa, dennoch kann der BrExit-Faktor sicherlich nicht außer Acht gelassen werden.

Auf die Europäische Union (EU) entfallen 43% aller britischen Exporte und 51% aller britischen Importe[3]. Der Anteil des Vereinigten Königreichs am EU-Handel ist nicht unbedeutend, aber sicherlich geringer, denn auf das Vereinigte Königreich entfallen lediglich 14,9% aller EU-Exporte und 10% aller EU-Importe[4]. Wenn das Vereinigte Königreich ohne ein förderliches Abkommen aus der Handelsunion ausscheidet, werden die britischen Exporte einen Wettbewerbsnachteil haben und das Vereinigte Königreich viel stärker treffen als die EU.

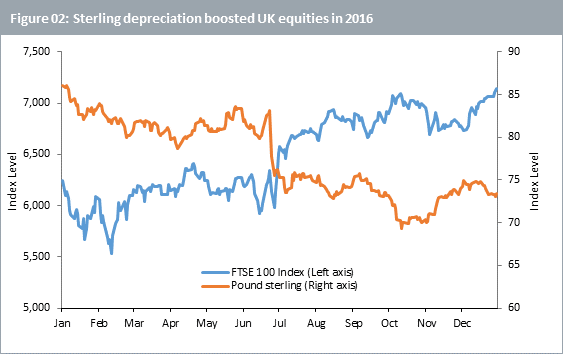

Silberstreif für das britische Pfund möglicherweise nur kurzlebig

Quelle: WisdomTree, Bloomberg. Bloomberg. Daten für 2016 angezeigt. Preisindex wird für den FTSE 100 Index angezeigt. Pfund Sterling wird durch den handelsgewichteten GBP-Index der Deutschen Bank repräsentiert.

Der FTSE 100-Index verzeichnete zwischen dem 23. Juni 2016 – dem Tag des BrExit-Referendums – und dem Ende des Jahres 2016 [5] Gewinne von fast 15% (siehe Abbildung). Dies lag nicht daran, dass die Märkte den BrExit als einen bedeutenden wirtschaftlichen Nutzen für die britische Wirtschaft ansahen. Vielmehr wurden diese Gewinne durch einen drastischen Rückgang des Pfund Sterling ausgelöst – ein Zeichen dafür, dass sich die wirtschaftlichen Aussichten stark verschlechtert hatten.

Angesichts der Tatsache, dass FTSE 100-Unternehmen mehr als 70% ihrer Einnahmen aus dem Ausland erwirtschaften, hat die Abwertung des Pfund Sterling die Wettbewerbsfähigkeit der britischen Exporte – auf kurze Sicht – gestärkt und damit die britischen Aktien in die Höhe getrieben.

Ein ähnlicher Effekt könnte jetzt in Form eines Silberstreifs für das britische Pfund Sterling ergeben, der wahrscheinlich schwächer wird, da das BrExit-Dilemma immer heikler wird. Der jüngste Hinweis der Bank of England, dass sie bereit ist, negative Zinssätze in Betracht zu ziehen, könnte die Währung ebenfalls davon abhalten, an Stärke zu gewinnen. Diese kurzfristige Atempause darf jedoch nicht über Großbritanniens BrExit-Herausforderung hinwegtäuschen, selbst wenn die Aktienmärkte am Ende eine kurzsichtige Haltung einnehmen.

Ein ähnlicher Effekt könnte jetzt in Form eines Silberstreifs für das britische Pfund Sterling ergeben, der wahrscheinlich schwächer wird, da das BrExit-Dilemma immer heikler wird. Der jüngste Hinweis der Bank of England, dass sie bereit ist, negative Zinssätze in Betracht zu ziehen, könnte die Währung ebenfalls davon abhalten, an Stärke zu gewinnen. Diese kurzfristige Atempause darf jedoch nicht über Großbritanniens BrExit-Herausforderung hinwegtäuschen, selbst wenn die Aktienmärkte am Ende eine kurzsichtige Haltung einnehmen.

Anleger könnten daher erwägen, weiterhin nach defensiven Absicherungen zu suchen, um nicht nur das Risiko eines ungeordneten und disruptiven BrExits, sondern auch die dadurch ausgelöste Unsicherheit zu mindern.