Ein neuer Name am Anleihemarkt, aber kein unbekannter: Das Frankfurter Immobilienunternehmen ist bereits aktiennotiert. Der Kupon von 6,75% ist überdurchschnittlich im Bereich Real Estate.

Angebot

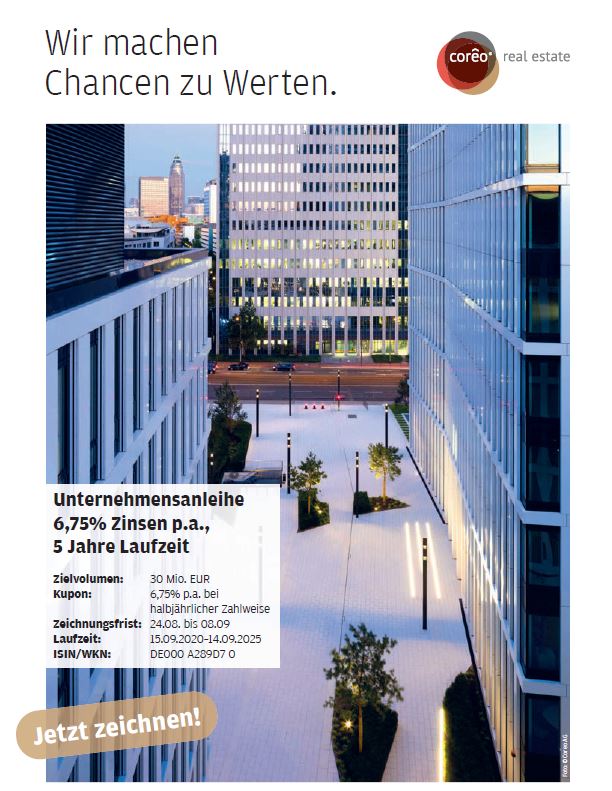

Die Zeichnungsfrist für die fünfjährige Unternehmensanleihe (DE000 A289D7 0) läuft seit Montag und voraussichtlich bis zum 8. September. Der Kupon von 6,75% p.a. wird halbjährlich gezahlt. Vorzeitige Kündigungsmöglichkeiten nach Wahl des Emittenten sind in den Anleihebedingungen nicht vorgesehen. Die Schuldverschreibungen werden im Freiverkehr der Börse Frankfurt notiert. Begleitet wird das öffentliche Angebot von der futurum bank.

Neben den gewohnten Covenants (‚NKD‘) verfügt die Coreo-Anleihe über eine Ausschüttungsbeschränkung auf die Hälfte des Bilanzgewinns. Die Großaktionäre der Gesellschaft haben bekannt gegeben, selbst rund ein Viertel des angestrebten Zielvolumens von 30 Mio. EUR selbst zu übernehmen, namentlich zu 8 Mio. EUR. Korrekt zitiert ist sogar von ‚mindestens 4 Mio. EUR‘ der beiden Ankeraktionäre der Coreo die Rede.

Zu weiteren Details verweisen wir auf das Interview mit Vorstand Marin Marinov, erschienen in BondGuide #17-2020

Bestandsimmobilienentwickler

Die Frankfurter definieren sich als Mischung zwischen Bestandshalter und Entwickler, insofern ‚Bestandsimmobilienentwickler‘. Im Rahmen der Strategie wird in aussichtsreiche Immobilien sowohl im Gewerbe- als auch Wohnbereich investiert, die über entsprechendes Wertsteigerungspotenzial verfügen (‚Value-add‘). Im Fokus stehen sog. Mittelzentren, also weder Berlin noch Hamburg oder München. In der Regel liegen die Investitionssummen zwischen wenigen Millionen bis hoch zu 20 Mio. EUR. Immobilien mit soliden oder guten Mieteinnahmen bleiben auch mal im Eigenbestand.

Emissionserlös

Der angestrebte Erlös soll zweigleisig Verwendung finden. Zunächst gilt es, die teure Optionsanleihe, die noch bis 2022 läuft (DE000 A2LQE5 4), möglichst vorzeitig und vollständig zurückzuzahlen. Diese stammt aus dem Jahr 2018 und hat ein Volumen von noch ca. 15 Mio. EUR. Eine vorzeitige Rückführung würde das Finanzergebnis deutlich verbessern. Zum zweiten soll natürlich das Portfolio an Gewerbe- und Wohnimmobilien ausgebaut werden und in einigen wenigen Jahren 400 bis 500 Mio. EUR erreichen (sh. auch Interview).

Zahlen

Im vergangenen Jahr vermochte Coreo das Volumen der Immobilienkäufe zum wiederholten Male auf jetzt 33,7 Mio. EUR zu steigern. Bei den Bestandsimmobilien kam es gleichwohl zu einem Rückgang von rund 4% auf 38,5 Mio. EUR – das Ende 2019 erworbene NRW-Portfolio zählte hierbei allerdings nicht mit. Überhaupt ist dieser Wert aufgrund mehrerer Umgliederungen gehaltener Vermögenstitel nicht sonderlich zu Vergleichszwecken geeignet.

Coreo AG – Zahlen & Prognosen

| 2019 | 2020e | 2021e | 2022e | |

| Umsatz | 7,4 | 11,2 | 18,9 | 25,6 |

| EBITDA | 2,5 | 5,5 | 10,9 | 15,0 |

| EBIT | 2,5 | 5,5 | 10,9 | 15,0 |

| Jahresüberschuss | -0,86 | 2,4 | 5,9 | 8,9 |

GBC AG, Angaben in Mio. EUR & gerundet

Indes legten die Vermietungserlöse um rund ein Drittel auf 2,9 Mio. EUR zu. Das wäre es auch bei Veräußerungserlösen, jedoch wurden weder das Göttinger Teilportfolio noch das relativ bekannte Hydra-Objekt (Viersen) schon 2019 umsatz- und ergebniswirksam.

Peergroup & Vergleich

Wohl jedes Immobilienunternehmen wird monieren (so unsere Erfahrung), dass ein Vergleich mit XY aus diesem oder jenem Hintergrund hinke. Das ist sicherlich richtig, zumal die Frankfurter selbst in einer Schnittmenge aus Bestandshaltung und Weiterentwicklung situiert sind. Wir würden Coreo in eine Vergleichsgruppe mit z.B. Euroboden oder auch Eyemaxx einordnen, um nur die bekanntesten Namen zu nennen. Euroboden bot zuletzt 5,5% Kupon, Eyemaxx ebenfalls (2018, 2019 und 2020) – obwohl hoher Projektanteil. Der Coreo-Kupon von 6,75% ist klar überdurchschnittlich und zum Teil zweifellos der kürzeren Kapitalmarkthistorie geschuldet.

Stärken & Schwächen / Chancen & Risiken

+ Emittent ist auch aktiennotiert / weiß, wie der Kapitalmarkt funktioniert und welche Transparenzanforderungen gefragt sind

+ im Vergleich ordentliche Zahlen mit Eigenkapitalquote über 40% und solider Zinsdeckung

+ Kupon von 6,75% ist überdurchschnittlich

+ tragfähige Real-Estate-Nische, die den Frankfurtern aktuell weiter in die Karten spielt

+ erfahrener Vorstand mit großem Netzwerk

– gewisses Schlüsselpersonenrisiko

– bei nur Teilplatzierung bleiben ggf. die hohen Kosten der teuren Optionsanleihe bestehen

– unerklärlicherweise keine vorzeitige Ablösemöglichkeit der Anleihe in den Bedingungen festgeschrieben

Fazit

Mit Coreo bereichert ein solider weiterer Immobilientitel den Kurszettel des KMU-Anleiheuniversums. Zwei Sachen fallen auf: Zum einen ist der Kupon von 6,75% überdurchschnittlich – gut für Anleger, aber muss man sich ja auch stets um den Kreditnehmer Gedanken machen. Zum zweiten haben die Frankfurter keine vorzeitige Kündigungsmöglichkeit in den Anleihe-Bedingungen vorgesehen, z.B. nach drei oder vier Jahren zu 102 bzw. 101% – das ist relativ ungewöhnlich. Auch dies natürlich nicht zum Nachteil von Investoren. Aufgrund der Marktlage sowie der relativen Unbekanntheit der Marke am Kapitalmarkt gehen wir davon aus, dass auch nach Ende der initialen Zeichnungsfrist nachplatziert werden wird. Sollte dies so sein, dürfte es den Kurs bis zum Abschluss gedeckelt halten.

Nach Redaktionsschluss kam gerade das KFM-Barometer herein, dessen Bewertung wir als Schatten-Rating interpretieren, sofern der Emittent kein offizielles hat. Die Spezialisten aus Düsseldorf kamen auf 3,5 ihrer 5 Sterne, was übersetzt ‚attraktiv‘ bedeutet und unsere eigene Einschätzung exakt matcht.

Falko Bozicevic / Fotos: @COREO

Bewertung – Coreo 2020/25

| Wachstumsstrategie/Mittelverwendung: | ***(*) |

| Peergroup-Vergleich: | ****(*) |

| Rendite-Vergleich | ***** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | ***(*) |

| IR/Bond-IR: | ***** |

| Covenants: | ** |

| Liquidität im Handel (e): | ** |

| Fazit by BondGuide: | ***(*) mehrheitlich attraktiv – für Buy & Hold geeignet |

Die () geben ‚halbe Sterne‘ an, die je nach Platzierung zu einem vollen oder keinen Stern werden können und Stand heute daher nur optional veranschlagt werden können.