Von Michael A. Cirami, CFA, Portfolio Manager, Co-Director Global Income, Eaton Vance Management, und Bradford Godfrey, CFA, Institutional Portfolio Manager, Director of Alternative & Asset Allocation Strategies, Eaton Vance Management

- Schwellenländeranleihen erholten sich im zweiten Quartal deutlich, und zwar sowohl bei Staats- und Unternehmensanleihen in Hartwährung als auch bei Anleihen in Landeswährung.

- Wir glauben, dass der Markt nach der breit gestützten Erholung im zweiten Quartal in eine neue Phase eingetreten ist, in der sich die Performance im gesamten Anlageuniversum der Schwellenländeranleihen stärker differenzieren wird.

- Unserer Ansicht nach wird der Schwerpunkt auf der Länderanalyse, der Investitionsflexibilität und der Fähigkeit, kurz- und längerfristige Faktoren angemessen abzuwägen, entscheidend für den künftigen Investitionserfolg bei Schwellenländeranleihen sein.

- Wir sehen zwar einen attraktiven relativen Wert auf Sektor-Ebene bei Schwellenländeranleihen, sind jedoch der Ansicht, dass jenseitzt der großen Benchmark-Werte bei Zins und Währungen, weiterhin selektive Möglichkeiten bestehen.

- Wir finden Staats- und Unternehmensanleihen in Hartwährung attraktiv bewertet, sehen aber auch in Lokalwährungen abseits der großen Benchmark-Länder selektive Möglichkeiten.

Im Folgenden wird die jüngste Performance und die Aussichten für Schwellenländeranleihen (EMD) analysiert, unter besonderer Beachtung, wie sich die Pandemie auf die Anlageklasse ausgewirkt hat und wo es marktweit Chancen gibt.

Wie haben sich Schwellenländeranleihen im zweiten Quartal entwickelt?

Bekanntlich werden durch COVID-19 weiterhin wirtschaftliche, gesundheitliche und humanitäre Fragen auf der ganzen Welt und insbesondere in den Schwellenländern, wo viele der von dieser Krise am stärksten betroffenen Menschen leben, erörtert. Nach dem tiefen Einbruch der Märkte zu Beginn des Jahres kam es jedoch im zweiten Quartal zu einer starken, breit gestützten Erholung bei fast allen Risikoanlagen. Schwellenländeranleihen waren keine Ausnahme. Die Erholung gewann Mitte des Quartals an Stärke, als sich die Weltwirtschaft langsam wieder öffnete und Sorgen um den Ölmarkt sowie die größte Unsicherheit im Zusammenhang mit der Pandemie sich aufzulösen begann.

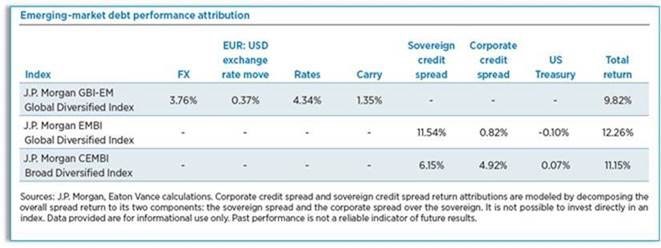

Eine Analyse der zugrunde liegenden Risikofaktoren in jedem Schwellenländeranleihen-Segment zeigt, was die Performance auf der Indexebene angetrieben hat (Graphik A). Bei den Schwellenländeranleihen in Landeswährung trugen die fallenden Zinsen in den Schwellenländern am stärksten zu den Renditen des J.P. Morgan Government Bond Index Emerging Market (GBI-EM) Global Diversified* bei. Die Renditen von US-Staatspapieren, die eine wichtige Triebkraft für die Renditen in den Schwellenländern sind, fielen zu Beginn des Jahres erheblich, was zu einem bemerkenswerten Rückgang der Zinssätze in den Schwellenländern im zweiten Quartal führte. Auch die Währung leistete einen bedeutenden Beitrag zur Performance.

Schwellenländeranleihen (EM Credit), zu denen Staats- und Unternehmensanleihen in Hartwährung zählen, gehörten im ersten Quartal zu den am härtesten betroffenen Märkten, erfuhr jedoch im zweiten Quartal eine kräftige Erholung. Die Spreads zogen an, da die beispiellose Lockerung der globalen Geldpolitik die Stimmung beflügelte und die erfolgreiche Serie von Neuemissionen Befürchtungen hinsichtlich des Marktzugangs zerstreute. Interessanterweise hatten die Renditen der US-Staatsanleihen kaum bis gar keinen Einfluss auf den J.P. Morgan Emerging Market Bond Index (EMBI) Global Diversified** oder den J.P. Morgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified***.

Wir schätzen, dass in der Vergangenheit etwa 50% der Erträge von Schwellenländeranleihen in Hartwährung von den Renditen der US-Staatspapiere bestimmt wurden. Nach einem Rückgang im 1. Quartal blieben die Renditen von US Treasuries im letzten Quartal innerhalb einer relativ engen Spanne, was einen gedämpften Effekt hatte.

Obwohl die Erholung im zweiten Quartal erheblich war, sehen wir weiterhin günstige Bewertungen und sind der Ansicht, dass Schwellenländeranleihen im Großen und Ganzen immer noch attraktiv sind. Da globale Anleger nach Renditen, Ertragssteigerung und Diversifizierung strebten, scheint das technische Umfeld nun günstiger zu sein, wobei die Nettoströme im zweiten Quartal positiv wurden. Auf Länderebene ergibt sich jedoch ein gemischtes Bild, so dass aktives Management und Selektivität nach wie vor entscheidend sind.

Gab es bislang eine erhebliche Notlage der Emittenten?

Wie zu erwarten war, haben wir in mehreren Bereichen des Schwellenländer-Universums notleidende Anleihen gesehen. Wir kategorisieren die Notlage grob in drei Gruppen: Erstens Länder, die vor dem Schock der Pandemie vor großen Herausforderungen standen (z.B. Libanon, Ecuador und Argentinien); zweitens Länder, die eine Ausrede für einen Mangel an Finanzdisziplin angesichts der aktuellen Umstände suchen – wir beobachten viele Länder genau, da wir erwarten, dass diese Gruppe weiter wachsen wird; die dritte und letzte Kategorie betrifft die ärmsten Länder und eine Initiative von IWF, Weltbank und G20, die so genannte Initiative zur Aussetzung des Schuldendienstes (DSSI).

Die DSSI fördert die Beteiligung des privaten Sektors, auch wenn hier noch Ungewissheit herrscht und nur eine kleine Anzahl von Ländern unterzeichnet hat. In dem Maße, in dem sich multilaterale Organisationen beteiligen, werden sie unserer Meinung nach jedoch den Druck auf die Länder erhöhen, mit ihren Gläubigern aus dem Privatsektor zu verhandeln.

Allgemeiner gesagt, die Informationen über die fiskalische Situation und die Verschuldung eines Landes können im heutigen schnelllebigen Umfeld auch verwirrend sein. Wir weisen beispielsweise auf Nigeria hin, wo Regierungsvertreter in den letzten Monaten gemischte und unklare Aussagen von Regierungsvertretern getätigt haben. Eine solche Unsicherheit kann die Anlageklasse belasten und verhindern, dass sich die Spreads so anpassen, dass sie ihre Fundamentaldaten besser widerspiegeln.

Fortsetzung nächste Seite