Medizintechnikunternehmen Pentracor begibt eine Unternehmensanleihe mit einem Volumen von bis zu 15 Mio. EUR. Da es sich um ein Produkt mit Wandlungsoption handelt, kann nur der Weg einer Privatplatzierung beschritten werden – Mindestzeichnung 100 TEUR für sog. qualifizierte Investoren, aber Stückelung 1 TEUR. BondGuide sprach dazu mit Gründer und CEO Dr. Ahmed Sheriff.

Hinweis der Redaktion: Interessierte können der Online-Präsentation für qualifizierte Anleger am Montag, 25. Mai, um 10 Uhr beiwohnen. Anmeldung unter: https://www.pentracor.de/investor_relations/

BondGuide: Dr. Sheriff, ein Medizintechnikunternehmen offeriert eine Unternehmensanleihe – das ist vergleichsweise ein Novum. Spüren Sie durch das Corona-Thema Rückenwind für eine Transaktion im Lifesciences-Bereich?

Sheriff: Der Zeitpunkt zur Umsetzung der Transaktion hat nichts mit dem Corona-Thema zu tun und ist ausschließlich am Entwicklungsstand der Pentracor GmbH orientiert. Natürlich hätten wir unsere Emission gerne in einem glücklicheren Kapitalmarktumfeld platziert. Ganz davon abgesehen wäre unsere Medizinprodukt-Innovation PentraSorb CRP im Corona-Fall therapeutisch einsetzbar und könnte insbesondere die Zerstörung der Lunge aufhalten und damit Menschenleben retten. Ich rede aber hier von der Therapie der Krankheit COVID-19, nicht von einem Impfstoff gegen SARS-CoV-2. Doch wie lange es dauert, bis es einen Impfstoff gibt, ist fraglich und übrigens ebenfalls, ob es jemals einen geben wird.

Man sagt ja häufig, Deutschland ist beim Thema Lifesciences irgendwie Entwicklungsland geblieben – die Investoren finde man andernorts. Deshalb eine Privatplatzierung, die sich an institutionelle, womöglich eher internationale Investoren richtet?

Healthcare ist schon ein spezieller Bereich, die Produkte und Geschäftsmodelle sind oft schwer verständlich. Als Entwicklungsland in punkto Lifesciences würde ich Deutschland indes nicht bezeichnen. Pentracor wendet sich in erster Linie mit seinem Emissionsangebot an qualifizierte Investoren, weil die Anleihe mit einem möglichen Wandlungsrecht ausgestattet ist, also ein Börsengang oder Verkauf des Unternehmens innerhalb der fünfjährigen Laufzeit des Bonds stattfinden könnte, womit ein besonderer ‚Equity Kicker‘ für Kapitalmarktkenner geliefert wird. Die Mindestzeichnung beträgt 100.000 EUR.

Zum Vergrößern anklicken!

…allerdings in einer Stückelung von 1.000 EUR. Nach Handelsstart wird jeder Interessierte Zugang haben. Was sollte man also wissen über Pentracor?

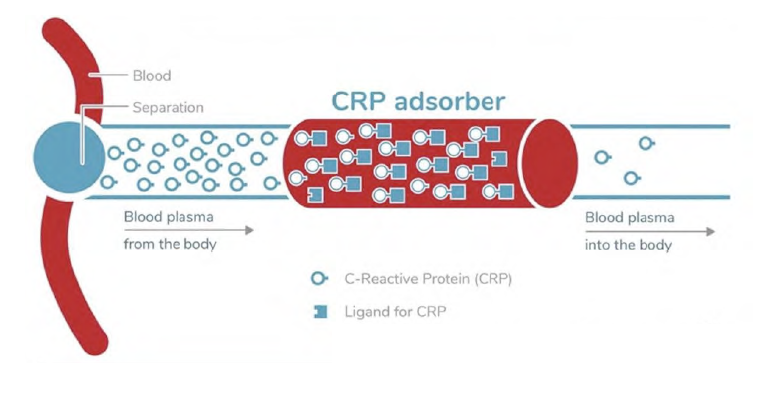

Die Pentracor GmbH ist eine Ausgründung aus dem universitären Bereich und ist seit dem Jahr 2010 operativ. Wir bieten mit unserer Lösung PentraSorb CRP eine neue therapeutische, extrakorporale Behandlungsmethode, um fortschreitende innere Gewebeschäden bei Patienten nach akuten Ereignissen wie Herzinfarkt nachhaltig einzudämmen. PentraSorb CRP, CE-zertifiziert und patentgeschützt, wird von allen Krankenkassen in Deutschland erstattet und bereits vertrieben.

Ausdrücklich erwähnt wird die Wandlungsoption der Anleihe, der sog. Equitiy Kicker, im Falle eines potenziellen IPOs oder Verkaufs. Wer sind denn die Eigner, kurz: Wem ‚gehört‘ derzeit Pentracor?

Zum einen sind die Kollegen des Management Teams, bestehend aus Wissenschaftlern und Entrepreneuren, Miteigentümer der Gesellschaft. Zum anderen haben wir diverse renommierte Branchenkenner als Investoren seit unserer Gründung im Jahr 2010 gewinnen können. Wir sind also bislang ausschließlich per Eigenkapital finanziert.

Wie kommt es, dass es in Ihrem Produktfeld bisher so wenig Konkurrenz auf den Plan getreten ist? – Herzinfarkt und Schlaganfall als Anwendungsgebiete sind ja schon ‚Volkskrankheiten‘, mit entsprechendem Marktpotenzial.

Es gibt seit Jahrzehnten Bestrebungen, die Folgeschäden von akuten Vorfällen therapeutisch zu bekämpfen, aber ohne Erfolg. Wir sind die ersten und bislang einzigen, die es geschafft haben, das in diesen Fällen schädliche sogenannte C-Reaktive Protein in kurzer Frist aus dem Blutplasma zu filtern und Organschäden einzudämmen. Etablierte Player in der Branche haben die Arbeiten an der Entwicklung einer medikamentösen Lösung aufgegeben.

Der Business-Case sieht vor, 2022 schon profitabel zu sein. Auf welchen Annahmen beruht dies?

Wir haben ein bereits im Vertrieb befindliches Produkt. Mit dem Emissionserlös werden wir einen großflächigen Roll-out in die Wege leiten. Es gibt kein anderes Medizinprodukt und kein Medikament, das die Leistung von PentraSorb CRP zu erbringen vermag. Und unsere hochgradig skalierbare Innovation wird von allen Krankenkassen erstattet. Unsere Planungen sind also eher konservativ.

Dr. Ahmed Sheriff

Abgesehen von allen allgemeinen Risiken, die im Zuge einer Kapitalmarkttransaktion üblicherweise beschrieben und deklariert werden: Was würden Sie als das größte einzelne Risiko für Ihren Business-Plan nennen?

Wir forschen seit 2003, das Unternehmen ist seit 2010 im Markt. Wir haben alle Hausaufgaben gemacht, sind mit PentraSorb CRP marktreif und konkurrenzlos. Wir werden nun den Emissionserlöses nutzen, um großflächig in den Markt zu starten, der für uns alleine in Deutschland ein Volumen von 350 bis 400 Mio. EUR bereit hält. Ich sehe kein spezifisches, singuläres Risiko.

Auf rbb lief vor wenigen Wochen eine Kurzreportage zu Pentracor

Biochemiker und Immunologe Dr. Ahmed Sheriff gründete im Jahr 2010 die Pentracor GmbH, deren CEO er heute ist.