Die DIN 77 230 geht in die richtige Richtung. Um eine faire Beratung zu gewährleisten und damit das Vertrauen in die Beratung zu stärken, sind allerdings noch weitere Schritte notwendig. Von Ralf Meyer*

Eigenverantwortlich denkende und handelnde Personen befassen sich im Allgemeinen auch mit der eigenen Absicherung und dem eigenen Vermögensaufbau. Meist braucht es dazu eine gute Beratung. Testkäufe zeigen jedoch, dass die Beratungsqualität häufig gravierende Mängel aufweist. Kein Wunder also, dass Vertrauenswerte und Berufsprestige, wie sie z.B. in der Allensbacher Berufsprestigestudie untersucht werden, seit Jahren ein eindeutiges, leider negatives Bild aufzeigen. Der Kunde befindet sich in einem Dilemma: Er ist zwingend auf eine gute Beratung angewiesen, die ist aber nicht selbstverständlich.

Wie findet der Kunde nun seinen vertrauenswürdigen und fairen Berater?

Eine DIN-Norm als Lösung?

Selbstverständlich gibt es Gesetze, die eine individuelle Beratung anhand der Ziele und Wünsche und der persönlichen und finanziellen Situation vorgeben. Es stellt sich also die Frage, welchen Sinn eine zusätzliche DIN-Norm hat.

Die DIN-Normierung hat sich in der Deutschen (Produktions-)Wirtschaft seit Jahren als Standard bewährt. Viele kennen die vom Deutschen Institut für Normierung definierten Normungen wie etwa das Papierformat DIN A4. Daher erscheint es naheliegend, auch für die Finanzberatung eine DIN-Norm einzuführen. Aber ist eine DIN-Norm auch dazu geeignet, das Vertrauen in die Finanzberatung zu stärken? Kann sie über technische Überprüfungen hinaus auch weiche Faktoren wie die Qualität von Beratung standardisieren?

Die DIN 77 230 wurde im Januar 2019 mit dem Ziel eines objektivierbaren, reproduzierbaren und transparenten Analyseprozesses eingeführt. Es handelt sich um die konkrete Regelung einer Basis-Finanzanalyse für Privathaushalte. Durch eine standardisierte Erhebung und Darstellung aller Finanzdaten sollen die tatsächlichen Kundenbedürfnisse ermittelt werden. Ebenso soll durch diese Standardisierung ein identisches Resultat sichergestellt werden, unabhängig davon, welcher Berater die Basis-Finanzanalyse erstellt.

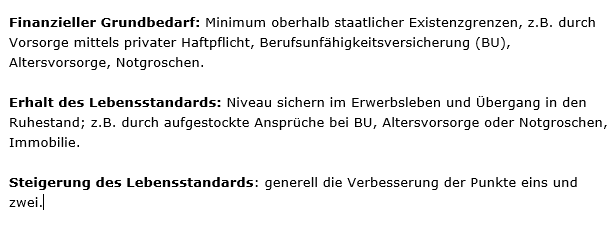

Betrachtet werden verschiedenste Finanzthemen in drei Bedarfsstufen:

Bedarfsstufe 1 – Sicherung des finanziellen Grundbedarfs

Bedarfsstufe 2 – Erhalt des Lebensstandards

Bedarfsstufe 3 – Verbesserung des Lebensstandards

Quelle: eigene Darstellung / bitte klicken zum Vergrößern

Im Rahmen der Basis-Finanzanalyse gemäß DIN 77 230 muss sich nicht nur der Berater, sondern auch der Kunde, für den die Analyse erstellt wird, intensiv mit den aktuellen finanziellen Verhältnissen sowie seinen Wünschen und Zielen auseinandersetzen. Dadurch beschäftigt sich der Kunde mit seiner finanziellen Leistungsfähigkeit und den potenziellen Gefahren für die eigene finanzielle Existenz.

Die Norm ist nicht darauf ausgelegt, konkrete Produkte zu empfehlen: Sie zeigt lediglich die Versorgungslücken und Potenziale der Kunden auf. Die Auswahl geeigneter Produkte ist weiterhin die Aufgabe des Beraters und Vermittlers.

Ziel der DIN 77 230 ist somit – vereinfacht ausgedrückt – eine einheitliche Vorgehensweise bei der Analyse der finanziellen Ausgangssituation des Kunden. Danach werden zwar bestimmte Produktarten empfohlen, um die Lücke zu schließen. Dies erfolgt jedoch ohne Konkretisierung der Angebote.

Engpassfaktoren der DIN

Selbstverständlich kann eine Finanzberatung nur auf Basis einer fundierten Finanzanalyse erfolgen. Diese Basis-Analyse zu interpretieren, mit den Zielen und Wünschen des Kunden abzugleichen sowie individuelle Empfehlungen auszusprechen, bleibt dem Berater überlassen. Aber genau das ist einer der Engpassfaktoren der DIN 77 230: Für eine kompetente und faire Beratung sind auch passende Lösungen erforderlich. Nur wenn die konkrete Empfehlung auch wirklich zum Problem passt, verbessert sich die finanzielle Situation des Kunden.

Bei der Finanzanalyse und Finanzberatung geht es nur um konkretes Beratungsverhalten. Das ist der zweite Engpassfaktor.

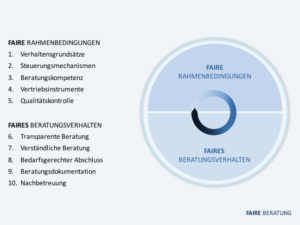

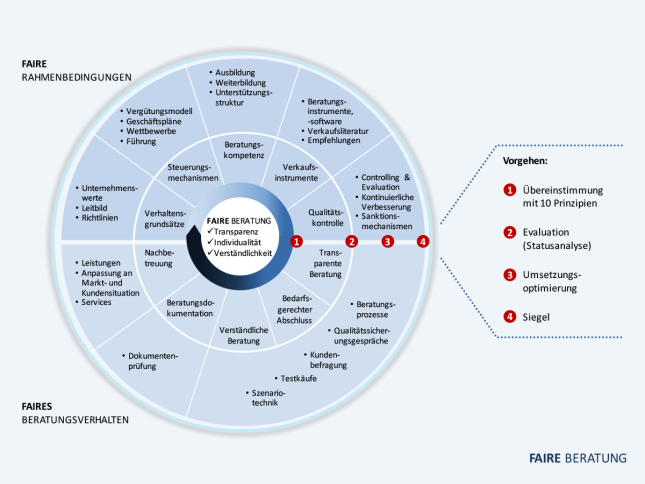

Rahmenbedingungen bestimmen Verhalten

Bei einer Beratung, die über eine Provisionszahlung aus dem Abschluss honoriert wird, ist es wichtig, die richtigen Rahmenbedingungen zu schaffen. Es geht um konkrete Verhaltensgrundsätze, Steuerungsmechanismen, Beratungskompetenz, die richtigen Vertriebsinstrumente und eine Qualitätskontrolle.

Die Steuerungsmechanismen bei Finanzdienstleistern stehen teilweise immer noch nicht im Einklang zum geforderten kundenfokussierten Verhalten der Berater. Gerade hier haben Banken und Sparkassen die Möglichkeit, den Beratern ein Umfeld zu schaffen, das sie dabei unterstützt, den Kunden fair zu beraten.

Eine wichtige Rahmenbedingung ist die „Beratungskompetenz“. In einem Umfeld von Niedrigzinsen, Digitalisierung, Robo-Advice und vertrauenssensiblen Kunden ist es wichtig, die Berater durch Schulungen sowohl fachlich als auch methodisch zu qualifizieren.

Rahmenbedingungen, die ein kundenorientiertes Beratungsverhalten unterstützen, führen langfristig zu einem überdurchschnittlichen Erfolg. Es liegt in der Verantwortung der Banken und Sparkassen, die Beraterinnen und Berater entsprechend zu entwickeln um sie für die Herausforderungen der Gegenwart und der Zukunft zu stärken. Sobald sich der Grundgedanke FAIRNESS in der Finanzbranche etabliert, klappt es auch mit dem Vertrauen der Kunden.

In drei Schritten zur fairen Beratung

Analyse der Anlage- und Absicherungsziele, finanziellen Verhältnisse, Erfahrungen und Kenntnisse und der Risikobereitschaft des Kunden – auch – mit Hilfe der Grundgedanken der DIN 77 230.

– Individuelle, transparente und verständliche Angebotsauswahl und Angebotspräsentation – auch im Hinblick auf Kosten, Chancen und Risiken

– Entwicklung von Rahmenbedingungen, die einen fairen Beratungsprozess unterstützen.

FAZIT

Die DIN 77 230 geht in die richtige Richtung. Um eine faire Beratung zu gewährleisten und damit das Vertrauen in die Beratung zu stärken, sind allerdings noch weitere Schritte notwendig. Es geht darum, Regelungen für die Umsetzungsempfehlungen zu finden. Weiterhin sind für eine faire Beratung die Rahmenbedingungen, die das Unternehmens setzt, mit zu berücksichtigen.

Ralf Meyer

*) Ralf Meyer ist „Der Bankverkaufstrainer“ und Geschäftsführer des Instituts für FAIRE BERATUNG Finanzdienstleistung GmbH. Das Institut unterstützt Banken und Sparkassen dabei, ihren Beratungsprozess im Hinblick auf FAIRNESS zu optimieren. Dabei wird ein Instrument eingesetzt mit dem FAIRNESS in der Beratung gemessen werden kann.