Während die Mehrheit der Emittenten v.a. mit der Refinanzierung von Altanleihen beschäftigt ist, legen die Münchner statt dessen ein frisches Brikett nach: kein Umtauschangebot, sondern eine lupenreine zusätzliche Anleihe zur Forcierung der weiteren Geschäftsstrategie.

Die Zeichnungsfrist für die neue Euroboden-Anleihe 2019/24 beginnt am 16. und läuft höchstens bis zum 27. September – eine vorzeitige Schließung ist mehr als wahrscheinlich. So wurde das avisierte Volumen von 30 plus möglicherweise weiteren 10 Mio. EUR bereits im Vorfeld auf gleich 40 Mio. EUR abgeändert.

Der Kupon beträgt 5,5% p.a. bei halbjährlicher Zahlweise.

Alle anderen Rahmendaten sind ähnlich oder identisch der seit 2017 notierten Anleihe, inklusive der Verpflichtung zu erhöhter freiwilliger Transparenz, die über das geforderte Maß im Freiverkehr (Open Market der Börse Frankfurt) hinausgeht.

Diese Transparenzverpflichtungen umfassen die Veröffentlichung von Konzernabschluss und Konzernlagebericht, Veröffentlichung von verkürztem Konzernabschluss und Konzernzwischenlagebericht, Aktualisierung und Veröffentlichung eines Unternehmenskalenders und die Durchführung einer Analysten- oder Investorenveranstaltung.

Bei Nichteinhaltung der freiwilligen Transparenzkriterien verpflichtet sich die Euroboden GmbH, die Schuldverschreibungen in der folgenden halbjährlichen Zinsperiode mit einem um 0,5-Prozentpunkten erhöhten Zinssatz zu verzinsen, bis die Nichteinhaltung wieder geheilt ist.

Die Notierungsaufnahme erfolgt zeitnah nach Ende der Zeichnungsfrist, spätestens am 27. September – oder in der Regel ein bis zwei Werktage im Anschluss an eine vorzeitige Schließung. Die mwb Wertpapierhandelsbank AG wurde zur Durchführung der Transaktion mandatiert, wie schon bei der letzten Anleihe.

Geschäft und Zahlen

Als bekannter Emittent ist Euroboden am Kapitalmarkt seit 2013 etabliert – auf eine dezidierte nochmalige Darstellung der Geschäftstätigkeit kann daher auch im Falle Euroboden der Kürze halber verzichtet werden. Zur Vertiefung sei auf das kürzliche Interview mit Vorstand Martin Moll verwiesen.

Die jüngsten Geschäftszahlen berichten über das erste Halbjahr 2019. Danach konnte Euroboden die Konzern-Gesamtleistung, die neben den Umsatzerlösen auch Bestandsveränderungen und aktivierte Eigenleistungen umfasst, auf rund 62,5 Mio. EUR mehr als verdoppeln (Vj.: 28,4 Mio. EUR).

Auf EBIT-Basis erwirtschaftete der Euroboden-Konzern im Berichtszeitraum ein Betriebsergebnis von gut 31,8 Mio. EUR (1,7 Mio. EUR), vor Steuern (EBT) wurden indes rund 30 Mio. EUR verdient (-0,4 Mio. EUR). Unter Berücksichtigung der Ertragssteuern wies der Konzernabschluss für das erste Halbjahr des laufenden Geschäftsjahres einen Überschuss von 22,6 Mio. EUR aus.

Das Eigenkapital lautete zum Bilanzstichtag auf 43,4 Mio. EUR, nach noch rund 20,8 Mio. EUR im Vorjahreszeitraum. Dadurch hat sich auch die Eigenkapitalquote auf 24,8% (12,1%) mehr als verdoppelt, die bereinigte Eigenkapitalquote lag bei 26,2% (12,7%).

Von wesentlicher Bedeutung für die Geschäftsentwicklung war der Verkauf eines großen Grundstücks in München nach erfolgter Baurechtbeschaffung. Aus dem Verkauf wurde ein signifikanter Ergebnisbeitrag realisiert, der sich erheblich auf die Vermögens- und Ertragslage des Konzerns ausgewirkt hat.

„Wir sind sehr zufrieden mit dem hervorragenden Ergebnis unseres Konzerns, das uns in unserem erfolgreichen Geschäftsmodell bestärkt. Gleichzeitig konnte Euroboden weiterhin zusätzliche stille Reserven in den in Entwicklung befindlichen Immobilien aufbauen, die in der Konzernbilanz nicht ausgewiesen werden können. Wir haben uns in der ersten Jahreshälfte 2019 mehrere attraktive Immobilien vertraglich sichern können, die über das Potenzial verfügen, um architektonisch und wirtschaftlich herausragende Projekte zu schaffen“, kommentierte Martin Moll, Geschäftsführer der Euroboden GmbH, seinerzeit den erfolgreichen Geschäftsverlauf im ersten Halbjahr.

Auch wenn ein solch großer Verkauf wie der in der Münchner Infanteriestraße nicht jedes Quartal ansteht, so befinden sich doch nach eigenen Angaben derzeit 15 Projekte in der Pipeline, Volumen über eine halbe Milliarde EUR. Rund die Hälfte erwartet Vorstand Martin Moll in den nächsten 2 ½ Jahren im Vertrieb.

Dies würde im Übrigen bedeuten, dass Euroboden (mindestens) sowohl die alte wie auch die neue Anleihe aus eigenen Mitteln würde tilgen können im Laufe der nächsten Jahre. Investoren sollten aber verstehen, dass dies wirtschaftlich wenig sinnvoll ist, da sich mit vorhandenen liquiden Mitteln vorteilhafterweise zunächst weitere Projekte auf die Schiene setzen lassen. Die Rendite daraus ist weit höher als die mögliche Zinsersparnis. Man vergleiche: Zinsbelastung beide Anleihen 2017 und 2019 ca. 2,5 Mio. EUR pro Jahr – Halbjahresüberschuss 2019: knapp 23 Mio. EUR. Es ist daher wesentlich wahrscheinlicher, dass Euroboden dauerhaft am Kapitalmarkt aktiv bleibt, wie z.B. eine FCR Immobilien, Peach Property oder Eyemaxx Real Estate AG, um nur die aktivsten zu nennen.

Stärken

+ etablierter Kapitalmarktemittent, mittlerweile dritte Unternehmensanleihe

+ einwandfreie Historie in den Geschäftszahlen, gutes Rating BB (beide Anleihen)

+ hohe stille Reserven

+ gute und proaktive IR, Verpflichtung zu zusätzlicher (freiwilliger) Transparenz

+ Kursgewinne nach Notierungsaufnahme zu erwarten

Schwächen

– gewisse Abhängigkeit vom Kapitalmarkt, wie bei Mehrfach-Anleiheemittenten gewohnt

– branchenübliche Unwägbarkeiten im Real-Estate-Markt

Fazit

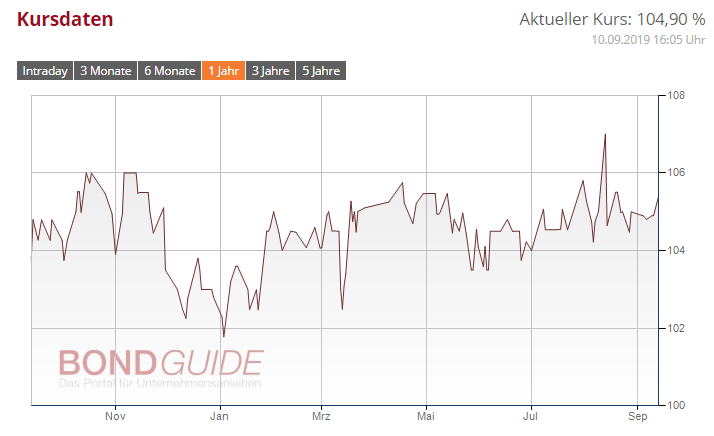

Die Emission dürfte ein – weiterer – Erfolg für die soliden Münchner werden. Angesichts eines Kurses von 105% in der bestehenden Euroboden-Anleihe, Rendite bis zu Endfälligkeit damit nur noch rund 4,0% p.a., werden wir im Musterdepot wie bereits angekündigt in die neue Anleihe switchen (= Verkauf der alten zum Tageskurs am letzten Tag der Zeichnungsfrist der neuen und zugleich Zeichnung der neuen). Die bietet zwar einen nochmals niedrigeren Kupon, allerdings scheinen erneute Kursgewinne doch relativ absehbar. Anleger sollten beachten, dass möglicherweise keine Vollzuteilung erfolgen kann.

Falko Bozicevic

Fotos: @Euroboden

Bewertung – Euroboden 2019/24

| Wachstumsstrategie/Mittelverwendung: | ***** |

| Peergroup-Vergleich: | **** |

| Rendite-Vergleich | *** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | ***** |

| IR/Bond-IR: | ***** |

| Covenants: | **** |

| Liquidität im Handel (e): | **** |

| Fazit by BondGuide: | ***** (sehr aussichtsreich – kaufen) |