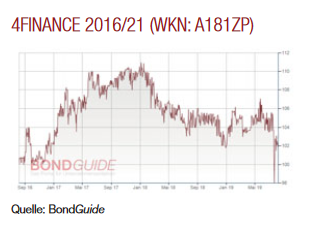

Die Performance des Musterdepots ist nach dem geringfügigen Absacker von 4finance wieder in der Spur: Bei +5,5% liegt ein neuer Höchststand an.

Zunächst nochmal zu 4finance. Weshalb der skandinavische Finanzdienstleister in KW 30 auf unter pari durchsackte, ist auch aktuell nicht aufgeklärt. Derzeitiger Kurs: rund 103%.

Mit einer meiner zwei geäußerten Vermutungen lag ich richtig, mit der weniger wichtigen weniger richtig. Vermutung I scheint eingetroffen – nämlich, dass sich der Kurs in Kürze wieder auf seinem alten Niveau einfinden könnte/sollte [Zitat aus BondGuide 15-2019]. Dass die Anleihe seit längerem vorzeitig durch den Emittenten kündbar sei, ist zwar korrekt, allerdings hätte ich dazu die Dokumente nochmal sichten sollen: kündbar zwar, aber aktuell wohl nur zu 104%.

Die KFM Deutsche Mittelstand AG machte mich dankenswerterweise gleich nach Erscheinen der vergangenen Ausgabe auf meine eklatante Unwissenheit aufmerksam. 4finance befindet sich schließlich im sog. Liquiditätsportfolio des KFM-Fonds, ich meine ähnlich lange wie im BondGuide Musterdepot. Im Gegensatz zu mir schaut man in Düsseldorf tatsächlich in Wertpapierprospekte, Informationsblätt oder Dosierungshinweise.

Mit der Kurserholung bei 4finance ist auch schnell der neue Höchststand erklärt, der jetzt bei plus 5,5% im laufenden Jahr liegt. Die Hochrechnung für das Gesamtjahr lautet aktuell +8,0%, wenn man unveränderte Kurse unterstellt.

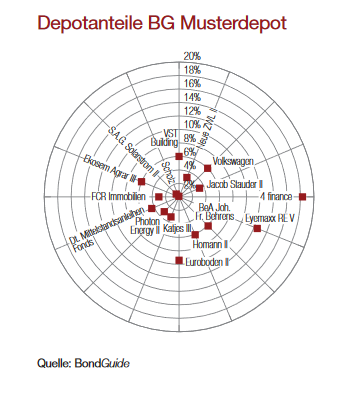

Zwei Sachen sollten Anleger bitte unbedingt beachten. Die Kupons neuer Anleihen, speziell natürlich von Folgeanleihen, sinken noch immer tendenziell. Da lässt sich nur gegensteuern, wenn man ältere, höher rentierliche Bonds – wie etwa 4finance – übergewichtet, um so doch noch in den Zielkorridor von über 7% p.a. zu kommen. Mit z.B. einer Katjes (4,25%), FCR Immobilien (5,25%) oder Homann Holzwerkstoffe (5,25%) lässt sich kein Staat mehr machen renditeseitig.

Der zweite Punkt ist, dass man bei unseren ausländischen Freunden unter den Emittenten eher spärlich jemanden erreicht, der Fragen beantworten kann, wenn es zwischendurch mal drauf ankommt – Beispiel 4finance. Offenbar ist das nur im Zuge von gerade stattfindenden Anleiheemissionen der Fall. Das ruft bei mir nicht gerade Begeisterung hervor. Lobenswerte Ausnahme dieser Pauschalfeststellung: Ferratum. Die Finnen haben allerdings auch einen deutschen CFO, und einen hochkompetenten noch dazu.

Der zweite Punkt ist, dass man bei unseren ausländischen Freunden unter den Emittenten eher spärlich jemanden erreicht, der Fragen beantworten kann, wenn es zwischendurch mal drauf ankommt – Beispiel 4finance. Offenbar ist das nur im Zuge von gerade stattfindenden Anleiheemissionen der Fall. Das ruft bei mir nicht gerade Begeisterung hervor. Lobenswerte Ausnahme dieser Pauschalfeststellung: Ferratum. Die Finnen haben allerdings auch einen deutschen CFO, und einen hochkompetenten noch dazu.

Ekosem-Agrar I ist im Musterdepot jetzt gegen die neue Ekosem III 2019/24 ausgetauscht. Bevor hier wieder jemand knickerig nachfragt: Ja, wir haben auch 25 EUR Transaktionsgebühren (0,25%) für den Umtausch abgezogen, wie bei einem Kauf/Verkauf. Ob die in der Realität wirklich berechnet werden: Hier sind wir erneut auf Leserhilfe angewiesen – werden bei Annahme eines Umtauschangebots von Ihrer Bank Gebühren veranschlagt wie bei einem Kauf oder Verkauf (?)

Ausblick

Wie im Markt zu hören ist, soll es ja gleich im September weiter gehen mit frischem Anleihe-Nachschub. Die Namen sind bereits kursiert. Im Musterdepot müssen  wir also in Kürze bereits wieder ran und ggf. über einen Umtausch nachdenken – oder zwei. Aber wie erwähnt: Höher werden die Kupons nicht mehr.

wir also in Kürze bereits wieder ran und ggf. über einen Umtausch nachdenken – oder zwei. Aber wie erwähnt: Höher werden die Kupons nicht mehr.

Das jährliche BondGuide Nachschlagewerk ‘Anleihen 2019 kann als kostenloses e-Magazin bzw. pdf bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !

Falko Bozicevic