Die Entwicklungen des schwach geglaubten US BIP zeigen erfreuliche Signale, zwar wurde das Wachstumsziel von rund 3 % verfehlt dafür stieg der private Verbrauch signifikant. Anderes hingegen in Griechenland und der Ukraine. Zwar konnte im ersten Fall durch den Ausschluss der Troika ein kleiner Etappensieg durch die Regierung erzielt werden die weiteren Entwicklungen bleiben aber abzuwarten. Im zweiten Fall der Ukraine droht die Situation aus den Fugen zu geraten.

Scheinbar schwache US-BIP-Daten für das vierte Quartal 2014 sorgten für Gewinnmitnahmen an den Aktienmärkten und Zuflüsse in die sicheren Häfen US-Treasuries und Bundesanleihen. Allerdings waren die BIP Daten gar nicht so schlecht, die Prognose von annualisierten 3% wurde mit 2,6% zwar verfehlt. Dafür meldete sich der private Verbrauch im letzten Quartal eindrucksvoll zurück. Die verbesserte Beschäftigungssituation mit höheren verfügbaren Einkommen macht sich bei den Konsumenten positiv bemerkbar. Dass der Außenbeitrag unter Druck kam, ist angesichts der Entwicklung des USD wenig verwunderlich. Hier sollte man aber erst einmal die nächste Schätzung abwarten, da üblicherweise die erste Schätzung des BIPs gerade hinsichtlich des Außenbeitrags häufig noch korrigiert wird. Ansonsten bleiben die Konsumenten gemäß Uni Michigan Indikator ausgabenfreudig.

Der Chicagoer Einkaufsmanagerindex konnte die Erwartungen deutlich schlagen. Insgesamt befindet sich die US-Wirtschaft auf einem gesunden, von wenig Inflation begleiteten Wachstumspfad. Das dürften heute sowohl die persönlichen Ein und Ausgaben, der ISM für das verarbeitende Gewerbe als auch die Kernrate des PCE-Deflators bestätigen. Die Preissteigerungsraten bleiben zwar niedrig. Deflationsrisiken sind aber nicht zu erkennen. In Europa stehen die finalen Werte der Markit Einkaufsmanagerindizes auf der Agenda Große Veränderungen zu den Schätzungen sollten sie nicht aufweisen.

Hierzulande bleibt neben der Wirtschaftsschwäche und den Rezepten, die konjunkturellen Perspektiven zu verbessern, Griechenland das Top-Thema. Dabei kann man sich des Eindrucks nicht erwehren, dass die griechische Regierung insgesamt den Konfrontationskurs mit ihren Partnern fortsetzt. Bislang hält die Allianz der Unterstützer hinsichtlich eines „nein“ zu einem Schuldenschnitt. Einen Erfolg scheint die griechische Regierung aber bereits verbuchen zu können: Die Troika wird nicht mehr nach Griechenland reisen. Das ist aber eher ein Zugeständnis an die Worte des Generalanwalts des EUGH zu werten und nicht als Erfolg Griechenlands. Lange wird das Land diese Politik vermutlich nicht durchhalten können. Irgendwann benötigt es wieder eine externe Finanzierung, die es so nicht erhält. Außerdem dürfte der griechische Finanzsektor mehr und mehr unter Druck geraten. Wie Kompromisse aussehen können, bleibt aber völlig offen.

Hierzulande bleibt neben der Wirtschaftsschwäche und den Rezepten, die konjunkturellen Perspektiven zu verbessern, Griechenland das Top-Thema. Dabei kann man sich des Eindrucks nicht erwehren, dass die griechische Regierung insgesamt den Konfrontationskurs mit ihren Partnern fortsetzt. Bislang hält die Allianz der Unterstützer hinsichtlich eines „nein“ zu einem Schuldenschnitt. Einen Erfolg scheint die griechische Regierung aber bereits verbuchen zu können: Die Troika wird nicht mehr nach Griechenland reisen. Das ist aber eher ein Zugeständnis an die Worte des Generalanwalts des EUGH zu werten und nicht als Erfolg Griechenlands. Lange wird das Land diese Politik vermutlich nicht durchhalten können. Irgendwann benötigt es wieder eine externe Finanzierung, die es so nicht erhält. Außerdem dürfte der griechische Finanzsektor mehr und mehr unter Druck geraten. Wie Kompromisse aussehen können, bleibt aber völlig offen.

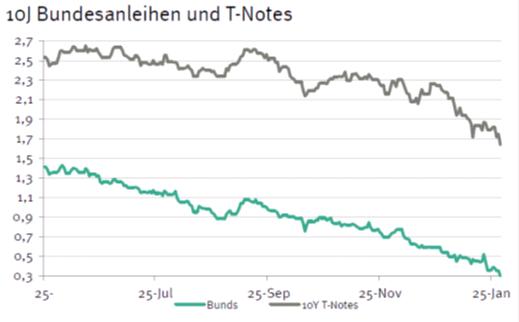

Zudem könnte die Situation in der Ukraine außer Kontrolle geraten, nachdem Gespräche über einen Waffenstillstand am Wochenende ergebnislos abgebrochen wurden. Die Vorgaben für den Bund Future sprechen für einen wenig veränderten Start in die Neue Woche. Die Geldmarktemissionen der Niederlande und Frankreichs werden sich problemlos platzieren lassen. Der Bund Futur dürfte sich zwischen 159,00 und 160,00 bewegen. Die Rendite der 10jährigen US-Treasuries sollte zwischen 1,63 und 1,75% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben