Anleihemarkt zur Jahresmitte 2026: Hohe Renditen stützen die Nachfrage, doch enge Spreads und KI-Risiken verlangen mehr Selektivität.

Sechs Monate nach Jahresbeginn gilt für Stephen Mullin, Scott Moses, Tim Rabe und John Yovanovic von MetLife Investment Management (MIM) weiterhin weitgehend die Devise vom Januar: ruhig bleiben, investiert bleiben und auf diversifizierte Renditen sowie Carry-Erträge setzen. Allerdings ist das Umfeld anspruchsvoller geworden. Höhere Zinserwartungen, geopolitische Schocks im Nahen Osten und neue Inflationssorgen treffen auf Kreditmärkte, deren Spreads sich vielfach wieder deutlich verengt haben.

Die Kernprognose für den Anleihemarkt bleibt daher konstruktiv, aber selektiv. Höhere Gesamtrenditen stützen die Nachfrage; zugleich lassen enge Bewertungen weniger Spielraum für Fehler. Anleger würden zunehmend für Carry statt für breites Kredit-Beta entlohnt. Entscheidend seien deshalb Wertpapierauswahl, Diversifizierung und ausreichend ‚Dry Powder‘ für Phasen erhöhter Volatilität.

Anleihemarkt zur Jahresmitte

Investment Grade: KI verändert den Markt

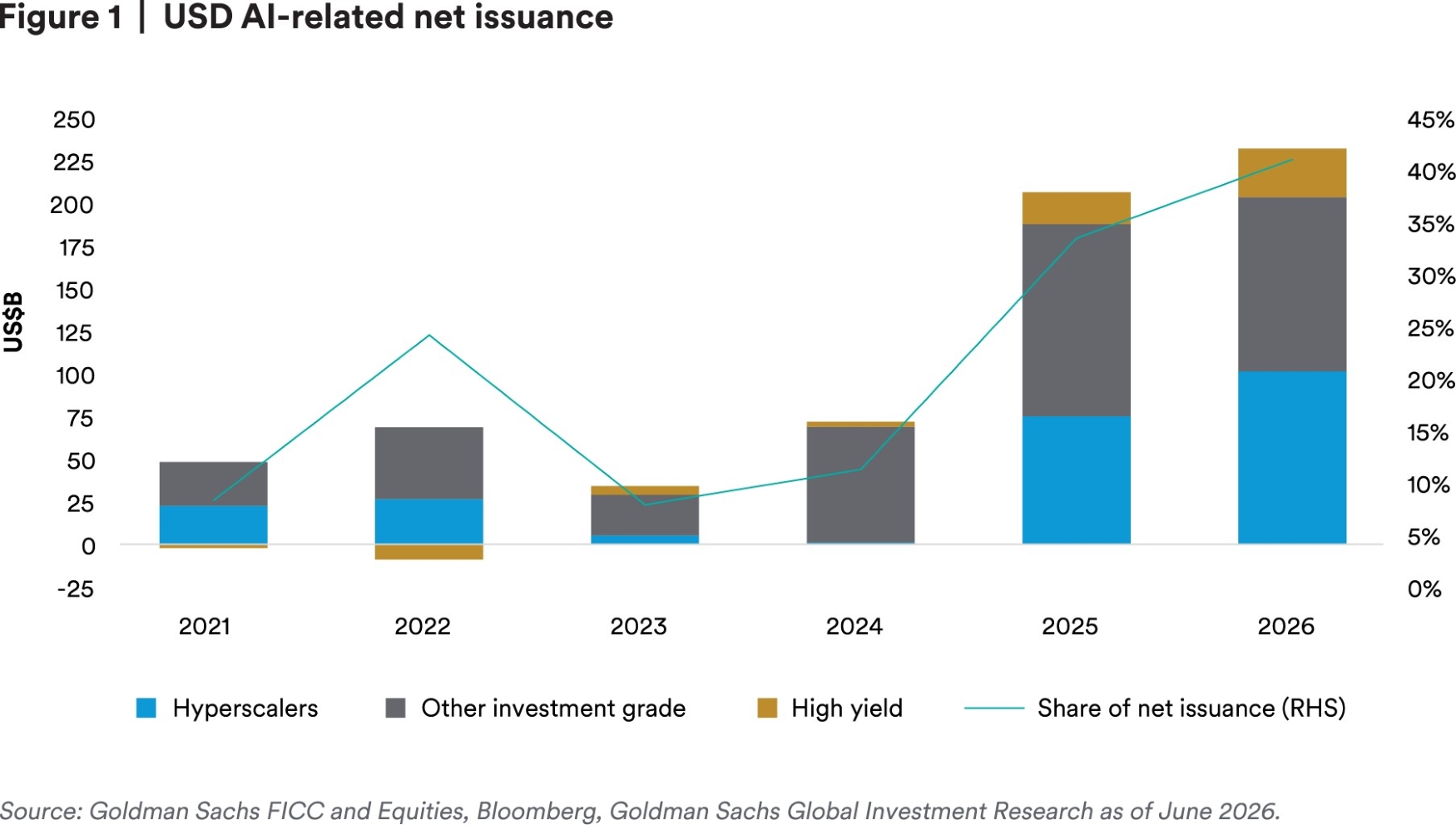

Im Investment-Grade-Segment haben technische Faktoren weiterhin erheblichen Einfluss. Das Emissionsvolumen stieg kräftig – unterstützt durch Finanzierungen von Hyperscalern für KI-Infrastruktur sowie durch M&A-Aktivitäten, Ausgliederungen und Rekapitalisierungen. Gleichzeitig hielten höhere Gesamtrenditen die Nachfrage robust.

Künstliche Intelligenz wirkt inzwischen direkter auf den Kreditmarkt als zu Jahresbeginn erwartet. Große Technologieunternehmen mit starken Bilanzen begeben Anleihen zur Finanzierung von KI- und Rechenzentrumsinfrastruktur. Das kann die Indexqualität verbessern, schafft jedoch neue Konzentrations-, Korrelations- und Geschäftsmodellrisiken. MIM bevorzugt Investment-Grade-Anleihen mittlerer Laufzeit gegenüber langen Laufzeiten.

High Yield und CLOs: Zusammensetzung entscheidet

Auch für Leveraged Finance bleibt der Ausblick grundsätzlich positiv. Sowohl High-Yield-Anleihen als auch Leveraged Loans böten attraktive Renditen bei überschaubaren Ausfallerwartungen. Derzeit bevorzugt MIM jedoch festverzinsliche High-Yield-Anleihen gegenüber variabel verzinslichen Krediten.

Stephen Mullin

Ein Grund liegt in der Marktzusammensetzung: Kredite sind stärker im Softwarebereich engagiert, während High Yield mehr Exposure zu Energie aufweist. KI verschärft die Spreizung. Zu den Profiteuren zählen die ‚Picks and Shovels‘ aus Hardware, Energie, Versorgern und Rechenzentren; Software und bestimmte technologiegestützte Geschäftsmodelle geraten stärker unter Druck. Bei CLOs gewinnt damit auch die Managerauswahl an Bedeutung.

Schwellenländer: attraktiv, aber eigenwilliger

Tim Rabe

Emerging Markets haben sich trotz höherer Ölpreise und neuer Inflationssorgen robuster entwickelt als vielfach erwartet. Viele Schwellenländer verfügten heute über höhere politische Glaubwürdigkeit, gesündere Bilanzen und attraktive Realzinsprofile.

Die einfachen Relative-Value-Chancen werden indes seltener. MIM sieht zunehmend idiosynkratische Chancen bei ausgewählten EM-Unternehmensanleihen, lokalen Märkten mit hohen Realzinsen und Teilen des Single-B-Universums. Wahlen in Brasilien und Kolumbien könnten im zweiten Halbjahr zusätzliche Volatilität auslösen.

Zweite Jahreshälfte: Reserven halten

Die zentrale Spannung bleibt: Der Anleihemarkt preist bereits viele positive Nachrichten ein, während das makroökonomische Umfeld erhebliche Unsicherheiten birgt. Hohe Energie- und Lebensmittelpreise sowie straffere Finanzierungsbedingungen könnten Wachstum und Verbraucher belasten; zugleich drohen Fehlentscheidungen der Zentralbanken.

John Yovanovic

Dennoch bleiben festverzinsliche Wertpapiere aus Sicht der Autoren attraktiv. Die Strategie lautet nicht Rückzug, sondern selektiver investieren, stärker diversifizieren und Bewertungen ernster nehmen. Qualität, relativer Wert und Liquiditätsreserven für attraktivere Einstiegspunkte dürften wichtiger werden als die Jagd nach dem letzten Basispunkt Rendite.

Stephen Mullin ist Head of Investment Grade Portfolio Management, Fixed Income, Scott Moses Portfolio Manager und Head of Emerging Markets Debt, Tim Rabe Head of Public Fixed Income und John Yovanovic Co-Head of Leveraged Finance bei MetLife Investment Management. MIM verwaltete zum 31. März 2026 ein Vermögen von 736 Mrd. USD.

Scott Moses

—————-

! NEU ! Die erste BondGuide Jahresausgabe 2026 ist erschienen (12.Mai): ‚Green & Transition Finance 2026‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !